日前,《中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见》(以下简称《意见》)发布,这也是中央连续出台的第19个指导“三农”工作的一号文件,保险依然是其中重点。

蓝鲸保险关注到,在一号文件中,10次提及“保险”,包括实现三大粮食作物完全成本保险和种植收入保险主产省产粮大县全覆盖;积极发展农业保险和再保险;优化完善“保险+期货”模式等,其中,“保险+期货”已连续7年写入中央一号文件。

业内专家分析指出,“保险+期货”模式发挥了期货市场价格发现的功能,对农产品价格进行保价,不论丰收还是歉收,都对农民收入起到了保障作用,但同时,这一模式也存在价格发现机制不健全、农产品期货交易市场容量有限等问题,短期内恐难以大规模推广,商业可持续性有待观察,宜逐步从发展价格保险向发展收入保险过渡。

农业保险从规模扩张向质量提升转型

今年的一号文件聚焦牢牢守住保障国家粮食安全和不发生规模性返贫两条底线,对2022年全面推进乡村振兴做出重大部署。

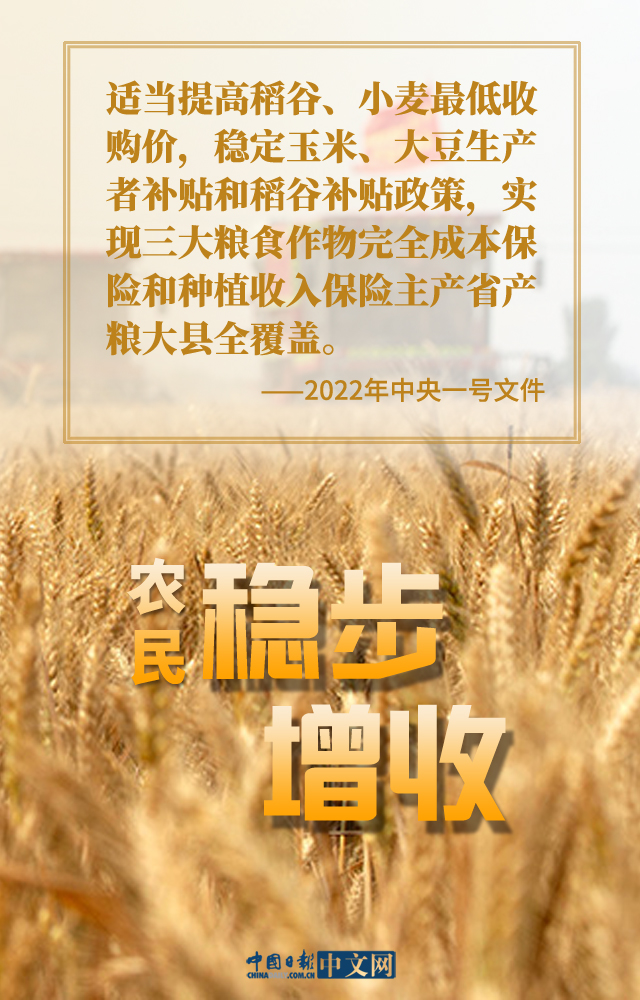

文件共计10次提及“保险”,包括2022年适当提高稻谷、小麦最低收购价,稳定玉米、大豆生产者补贴和稻谷补贴政策,实现三大粮食作物完全成本保险和种植收入保险主产省产粮大县全覆盖;探索开展糖料蔗完全成本保险和种植收入保险;积极发展农业保险和再保险等。

业内专家介绍,完全成本保险包括了直接物化成本、土地和人工成本,主要功能是弥补自然灾害、重大病虫害等导致的损失;种植收入保险主要是覆盖农业种植收入因为价格、产量波动而导致的损失。扩大三大粮食作物完全成本保险和种植收入保险实施范围,不仅有利于农业保险转型升级和高质量发展,而且在稳定和提高种粮农民收入、稳定粮食生产和保障粮食安全等方面具有重要战略意义。完全成本保险和种植收入保险进一步提高了保障水平,符合目前我国农业保险的发展阶段和实际,基本上可以让投保农户“旱涝保收”。

清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生在接受蓝鲸保险采访时指出,我国先后在13个粮食主产省选择开展和扩大大灾保险试点,在部分省份开展三大粮食作物完全成本保险和收入保险试点,“但从全国范围来看,玉米、水稻、小麦三大粮食作物亩均保险金额仍然较低,不能完全适应现代农业高成本、高投入的生产特点,难以满足规模化经营主体的保障需求”。

此外,目前财政对农业保险实行统一保费补贴政策,补贴比例与投保人的种植规模以及保险产品的保障水平都没有关系,财政的保费补贴政策没有很好体现对新型农业经营主体发展的支持。

朱俊生表示,国家乡村振兴战略为农险高质量发展提供了广阔空间。新型经营主体的快速发展需要农业保险提供更大支持,农业和农村新业态发展需要农业保险提供保障,乡村治理能力现代化需要农业保险拓展新功能,农业保险将从“小农险”发展到“大农险”的新阶段。高质量发展意味着我国农业保险要从规模扩张向质量提升转型,从生产者导向向消费者导向转型,从政府推动发展向市场拉动发展转型。

因此,应尽快将完全成本保险拓展至全国范围,提高保障水平。其次,探索实现完全成本保险向产量保险的转型。再次,保障水平从产量保险提高到收入保险。将农业保险的主流产品引导至产量保险,并为向收入保险发展夯实基础,实现从纯粹的价格保险到收入保险的超越。最后,保费补贴要适时向规模化经营的新型农村经营主体倾斜。将补贴比例与投保人的种植规模与保险产品的保障水平结合起来,重点补贴农业规模化生产的新型农村经营主体,重点补贴保障水平高的保险产品,以加快构建新型农业经营体系。另外,优化农业保险合同设计。取消或提高分阶段赔付系数,允许设置绝对免赔,使得规模经营主体能够获得较高水平的赔偿。

“保险+期货”商业可持续性或有待观察

值得关注的是,“保险+期货”已连续7年在中央一号文件中露面,从早前的稳步扩大“保险+期货”试点,到今年的优化完善“保险+期货”模式,试点工作积累了大量经验。

自2015年开始试点,迄今为止,白糖、橡胶、大豆、玉米等多个农产品已试点开展农产品期货价格保险。对于期货行业来说,“保险+期货”体现了期货服务实体经济的重要意义,是与保险行业、农业部门的额跨界深度合作;对于保险行业来说,“保险+期货”大大增强了保险机构的赔付能力,扩大了承保范围,为农业保险业务创新提供了新路径。

据了解,各地“保险+期货”服务“三农”的基本模式是,农户等向保险公司购买价格保险产品,将价格风险转嫁给保险公司;保险公司向期货公司购买场外看跌期权,以及通过农作物产量再保险渠道进行再保险,对冲农产品价格下降和农作物减产可能带来的风险,转移自身承担的价格风险;期货公司风险管理子公司在期货市场进行相应看跌期权操作,进一步分散风险,最终形成风险分散的闭环。

早期,参与试点工作的保险公司为人保财险、国寿财险、太保财险、平安财险等老牌大型险企,此后中华联合财险、大地保险、中航安盟财险等保险公司也陆续获得参与资质,进一步扩大“保险+期货”支农惠农范围。

朱俊生介绍,作为典型的价格保险,“保险+期货”具有比较优势,譬如保费水平较临储费用有一定的优势;可实现农户价格风险转移的梯度效应;发挥保险公司和期货公司精算和风险管理的技术优势;在一定的条件下不影响现货价格的市场形成;增强财政支农资金的硬约束及其透明度;在一定的条件下规避国际规则对农业直接补贴的限制。

但也有农险专家向蓝鲸保险指出,“保险+期货”具有积极意义的同时,挑战同样很大,存在价格发现机制不健全、农产品期货交易市场容量有限、场外期权存在缺陷、资金支持不足等多类问题,短期内恐难以大规模推广,商业可持续性有待观察,且国际经验表明,收入保险同时承保价格和产量,更具有可保性,宜逐步发展收入保险。(蓝鲸保险 李丹萍 [email protected])