当下的港股,显然不会为卫龙600亿的狂暴估值买单。但公司为何又要急着上市?

01 湖南人在河南做辣条

湖南人刘卫平,把家乡平江用面筋做酱干的工艺,在河南漯河做出了第一根辣条。

从2001年创业到2021年首次港股递表,40亿规模的“辣条帝国”卫龙走过了20年。

2022年6月27日晚间,卫龙美味(01562.HK,以下简称卫龙)通过港交所上市聆讯。这是卫龙继2021年5月、2021年11月后,第三次冲击港股上市。第一次,上市材料在6个月内未获批,“自动失效”。第二次,卫龙通过了上市聆讯,但6个月后上市材料再次失效。

据媒体消息,卫龙本次IPO拟定募资规模约为5亿美元,比2021年下半年10亿美元的募资计划减少一半。

卫龙在招股书中提到,此次IPO募集所得资金净额将主要用于扩大和升级生产设施与供应链体系;审慎投资和收购对业务有协同作用的公司;进一步拓展销售和经销网络;品牌建设;产品研发活动并提升研发能力;推进业务的数智化建设;以及用作营运资金和一般公司用途等。

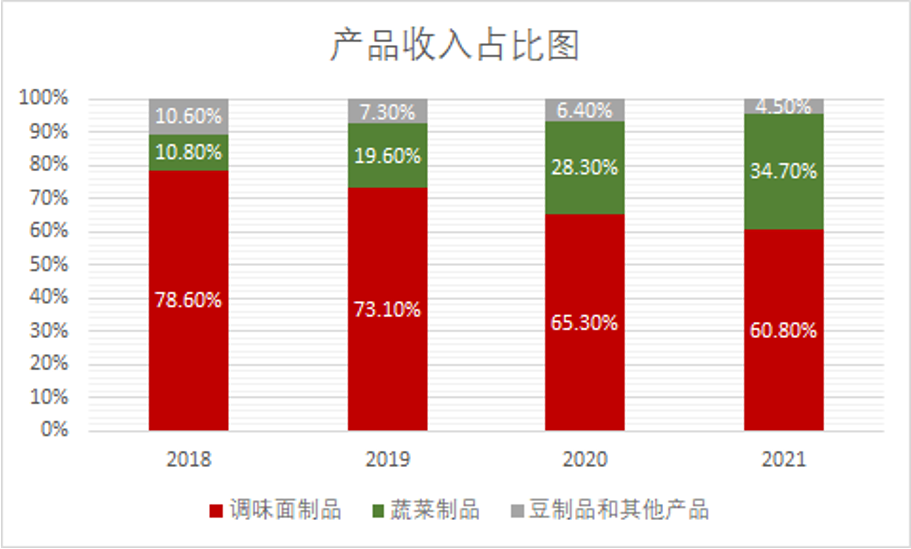

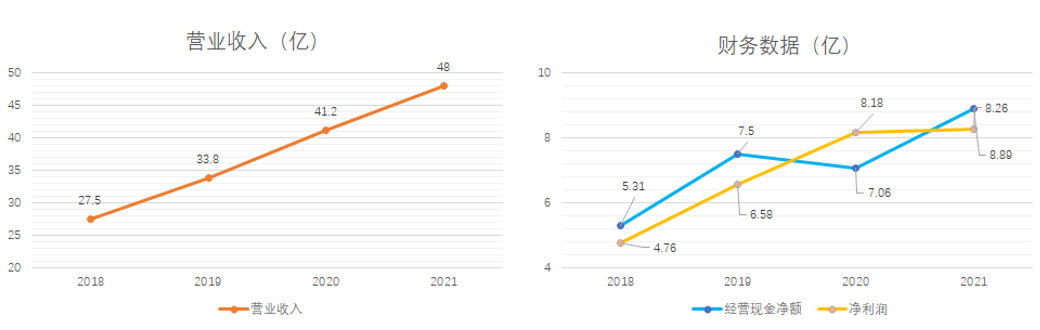

卫龙主营业务分为三块:调味面制品(辣条为主)、蔬菜制品、豆制品及其他产品。总体上,属于辣味零食里“群众欲罢不能的食品”。根据招股说明书,2019年至2021年,卫龙总收入的年复合增长率为19.1%。

来源:卫龙美味招股书,阿尔法工场整理

来源:卫龙美味招股书,阿尔法工场整理从业绩来看,卫龙近4年赚了近28亿,毛利率在34%-38%之间,净利率在17%-20%之间,可以对比的是,主营产品为鸡爪的有友食品(603697.SH)净利率在16%-20%之间。

核心财务数据,来源:卫龙美味招股书,阿尔法工场整理

核心财务数据,来源:卫龙美味招股书,阿尔法工场整理弗若斯特沙利文报告显示,辣味零食行业竞争十分格局分散,行业CR5(业务规模前五名的公司所占的市场份额)占比从2020年的10.7%上升到2021年的11.5%。卫龙的市场份额也从5.7%上升到6.2%,位居行业第一,超过第2名至第5名企业的市场份额之和。

辣味零食可分为香辣、麻辣、甜辣等类型。甜辣型如同抽烟,往往不是第一口就能接受,但多次尝试后“会爱上”,很大几率成为稳定客户。这也是卫龙后来主打的细分领域。

卫龙的购买主力,是对辣味零食“成瘾”的年轻人。具体来说,95.0%的消费者在35岁及以下,55.0%的消费者是25岁及以下。

对大部分零食消费者来说,选择吃什么,主要看品牌。

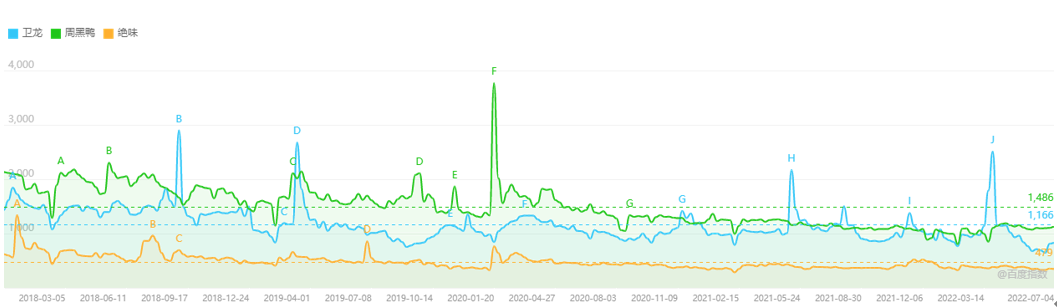

为了反复“轰炸”潜在消费者的味蕾,卫龙和刘卫平在营销上不遗余力,比如花式上热搜。先是明星代言,从赵薇、杨幂再到文章;后又模仿苹果的宣传海报、与暴走漫画联名、策划天猫旗舰店被黑事件等,全网曝光量近6000万。

卫龙及同业搜索指数情况,来源:百度指数

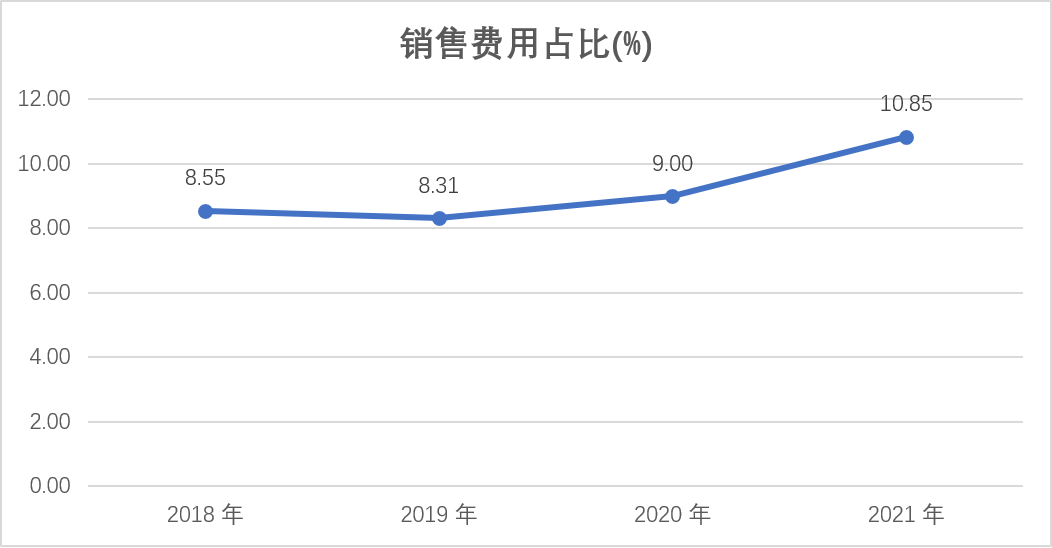

卫龙及同业搜索指数情况,来源:百度指数伴随搜索热度的,是销售费用占比逐年提升。

来源:卫龙美味招股书,阿尔法工场整理

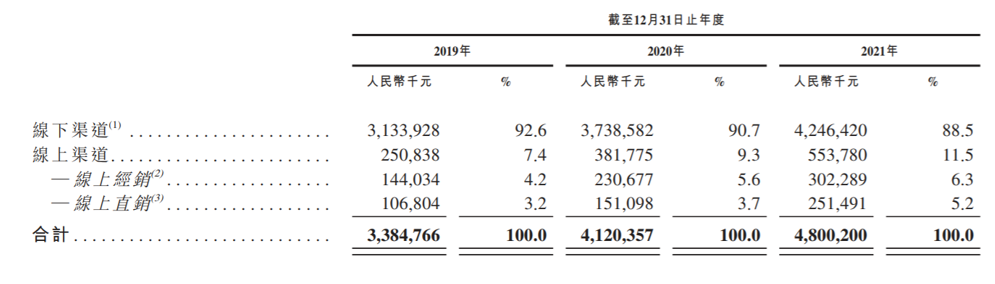

来源:卫龙美味招股书,阿尔法工场整理但这都是表面。线下才是卫龙真正的战场。近3年来,卫龙线下渠道占比分别为92.59%、90.73%和88.50%,主要靠经销商完成。

销售渠道划分比例,来源:卫龙美味招股书

销售渠道划分比例,来源:卫龙美味招股书截至2021年12月31 日,卫龙共与超1900家经销商合作,覆盖了超过69万个零售终端网点。具体来说,大部分个人经销商覆盖200至800个零售终端,拥有3至7辆车,有3至9名员工,大部分企业经销商覆盖200至1,000个零售终端,拥有3至8辆车,有3至12名员工。

也许出于谨慎和低调,刘卫平在百度百科上的介绍,只有5行。

但在卫龙发展及趋势判断上,他又似乎表现得过度乐观。北京商报曾在2020年1月报道,在2020年合作伙伴大会上,刘卫平透露公司2019年整体营收49亿,这和招股说明书中实际披露的当期收入33.8亿高出15.2亿。对于2020年的营收,他的目标是72亿,但实际上仅完成41亿,两者相差31亿。

卫龙营收没能达到72亿,但估值已经冲到600亿以上。

02 狂暴的估值

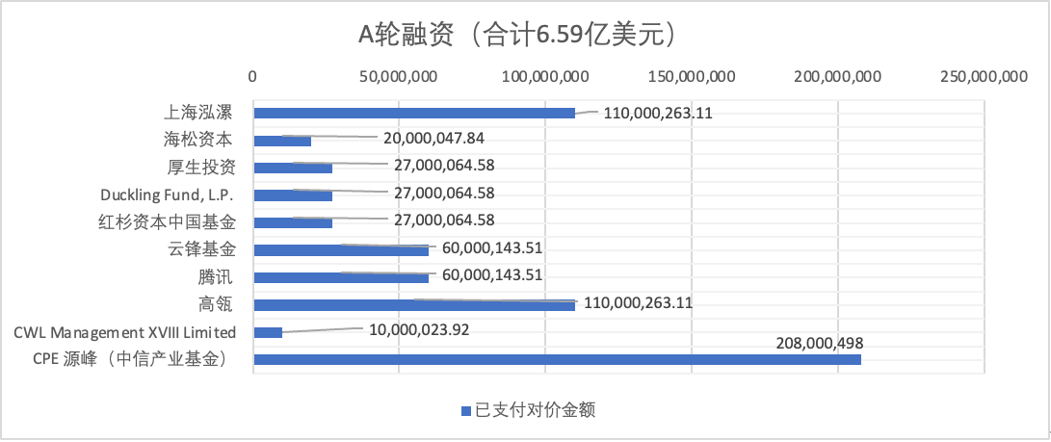

2021年5月8日,卫龙宣布完成由CPE源峰和高瓴联合领投的5.49亿美元Pre-IPO轮融资签约。据招股书,上述投资方认购卫龙约1.22亿股,折合每股成本为4.48美元(约合人民币30元)/股,照此计算,卫龙的投后估值达到了94亿美元,超过人民币600亿元。

6月25日,上海泓漯又以1.1亿美元对价认购2453万股普通股。

结合卫龙2020年的净利润数据,这一轮融资,投资机构给卫龙的静态市盈率已达73倍。

来源:卫龙美味招股书

来源:卫龙美味招股书据招股书,CPE源峰(中信产业基金)在其中持股4.26%,是最大的机构投资方;上海泓漯和高瓴持股2.26%、腾讯和云锋基金分别持股1.23%、红杉中国、Duckling Fund和厚生投资分别持股0.55%、海松资本持股0.41%, CWL Management XVIII Limited持股0.21%。

来源:卫龙美味招股书

来源:卫龙美味招股书这是卫龙上市前第一次、也是唯一一次融资,汇集了中国最顶尖的投资机构。

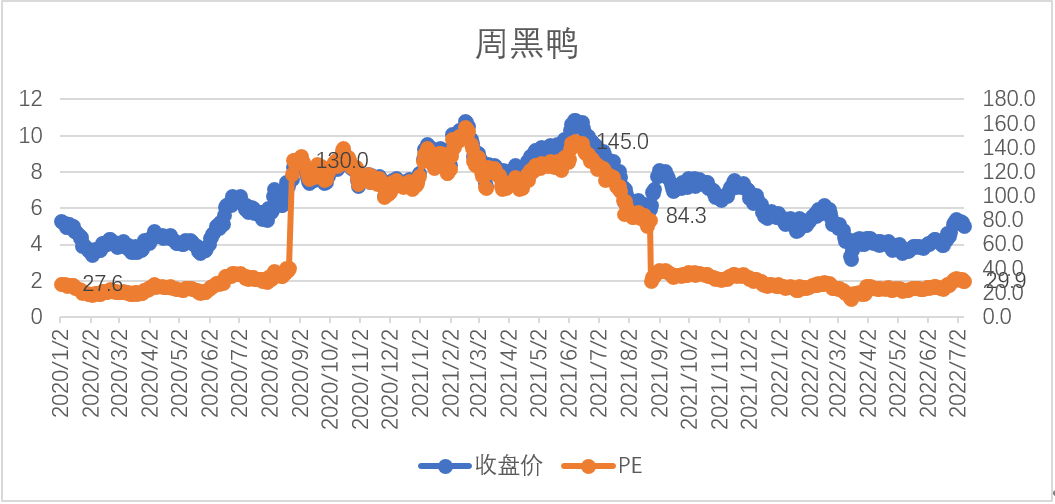

选择在港股上市的卫龙,这600多亿估值,是同为辣味休闲食品的周黑鸭(01458.HK)市值的6倍。

2020年首轮疫情危机后,线下门店业务复苏,周黑鸭的股价开启了“报复性增长”。从2020年1月市值低迷期的27.6倍,拉到同年9月130倍,并持续近一年,其间甚至冲到最高值145倍。而这段时间,也是消费赛道的高光时刻。

来源:同花顺iFind,阿尔法工场整理

来源:同花顺iFind,阿尔法工场整理周黑鸭145倍的疯狂阶段,正好是在2021年3月至6月期间,卫龙完成A轮融资期间。在之前VC/PE向投决会提交的尽调报告中,找寻可比公司、寻求估值参考是必要一环。如以周黑鸭做可比公司,就不难理解73倍PE的逻辑:73倍进入,哪怕100倍卖出,都获利丰厚。

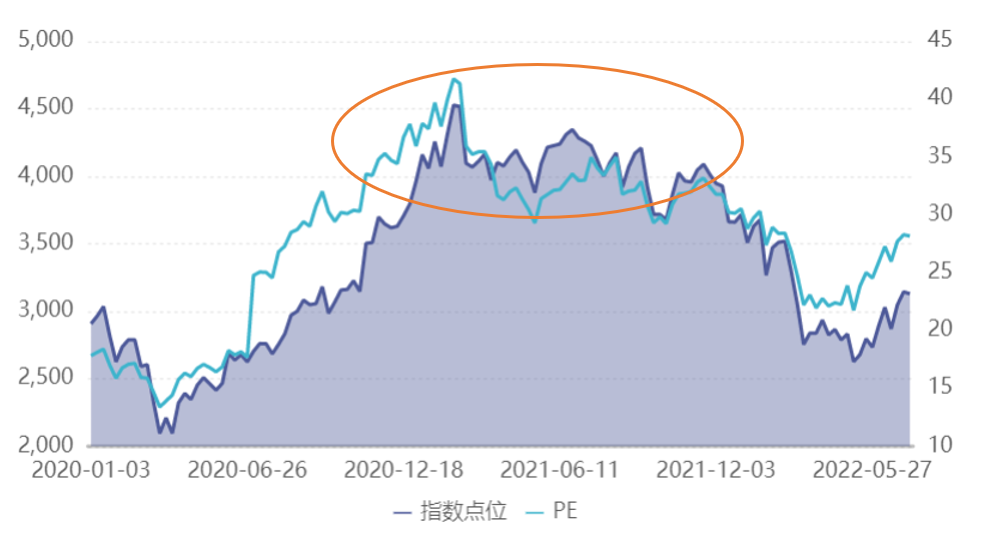

其后港股食品饮料一路走跌。恒生非必需消费业指数,整体从2021年2月市盈率最高位41.75倍,到今年3月低点不到22倍,大幅回撤48%。截至2022年7月8日,PE回升至28.17倍,与3至5月疫情爆发期的22倍左右相比有所改善,但难回高点,也低于近三年约30倍的均值。

恒生非必需性消费业指数,来源:同花顺iFind

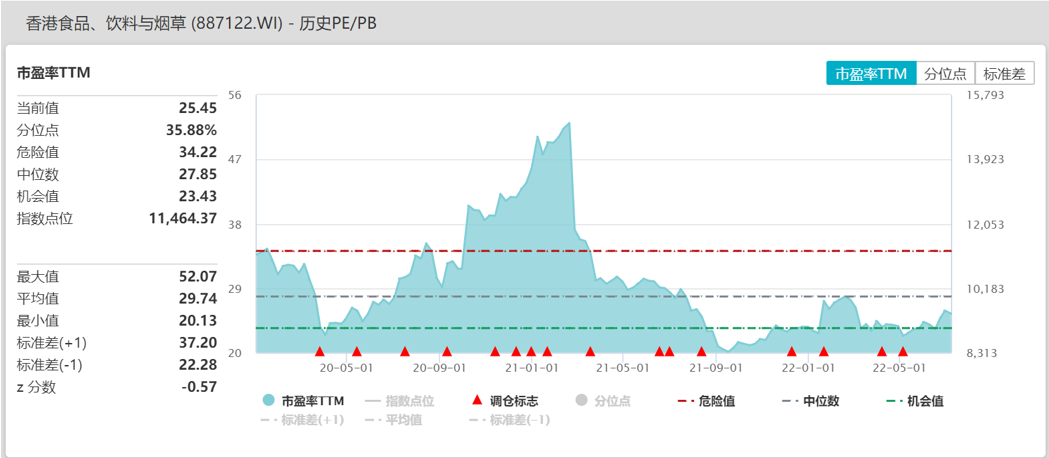

恒生非必需性消费业指数,来源:同花顺iFind 万得香港食品、饮料与烟草指数,来源:万得

万得香港食品、饮料与烟草指数,来源:万得目前,周黑鸭的市盈率也在20倍-30倍之间徘徊。

潮水退去,理性回归。近期港股市场给出非必选消费的理性价格,最多也就是30倍。以此计算,卫龙目前估值应在250亿上下,与600亿对比,折价近60%,不止“腰斩”。

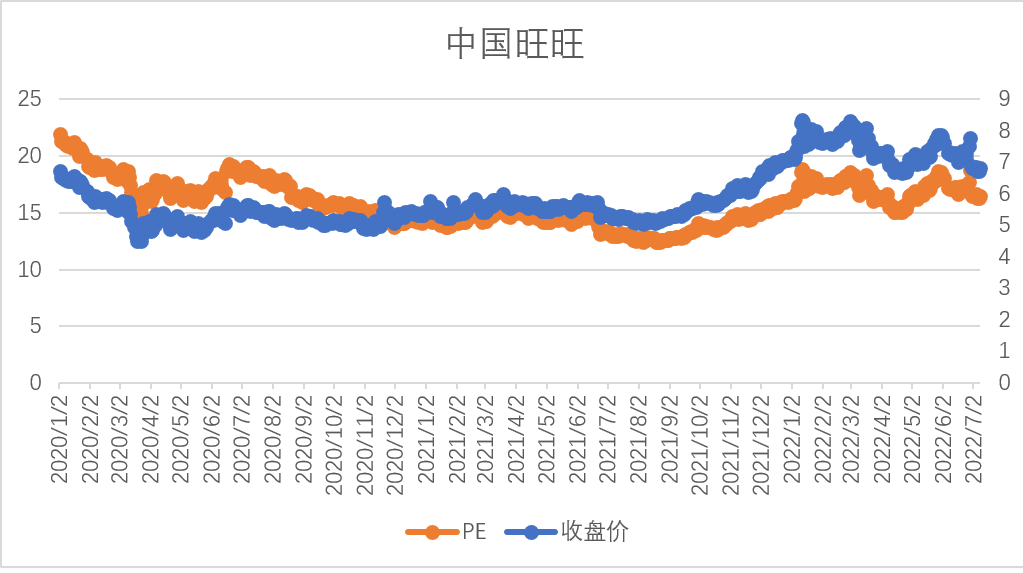

如以中国旺旺(0151.HK)为对标公司,不难看出它与卫龙的相似之处:都有一个超级大单品,营收占比超过50%——中国旺旺是旺旺牛奶,卫龙是辣条。中国旺旺的营收和利润规模,约为卫龙5倍。

某种程度上,如果卫龙增长到中国旺旺这个体量,那么意味着,中国旺旺在港股市场的现状,已预示了卫龙的未来。

中国旺旺的估值倍数十分“理性”,常年稳定在15倍-20倍区间,从2020至今平均16倍。以此参照,卫龙的远期估值范围为125亿至166亿之间。与600亿对比,折价70%-80%,可谓“脚踝斩”。

来源:同花顺iFind,阿尔法工场整理

来源:同花顺iFind,阿尔法工场整理在这个估值大逻辑下,一旦上市,卫龙未来市值上涨,根本上取决于基本面业绩是否能翻倍。

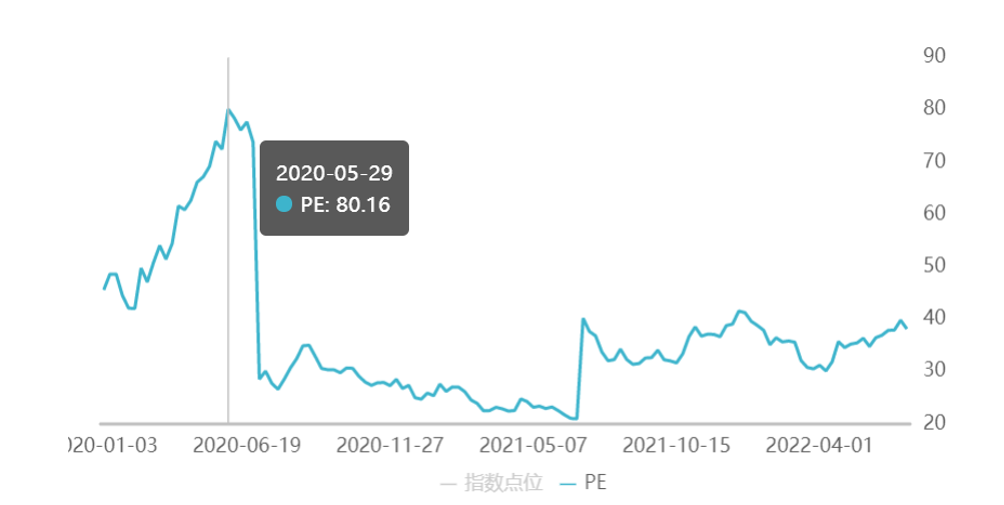

A股也同样如此。零食板块从2020年5月底高点80倍PE,一年后回撤到20倍。按7月8日收盘价计算,PE为38.17倍。

申万宏源A股零食指数851281.SL,来源:同花顺iFind

申万宏源A股零食指数851281.SL,来源:同花顺iFind卫龙Pre-IPO轮600亿估值,如果和A股2家辣味零食公司相比,是同样盈利水平的有友食品市值的16倍,约为绝味食品(603517.SH)市值的2倍;和休闲食品相比,是盈利水平最好的恰恰食品(002557.SZ)市值的2.34倍。

虽然卫龙没有选择A股,但只有A股,可以给零食企业40倍的PE。按卫龙2021年净利润计算,即便在A股上市,也仅能获得330亿左右的估值。

零食指数851281.SL成分股,来源:同花顺iFind

零食指数851281.SL成分股,来源:同花顺iFind总之,不管如何计算,卫龙在当下A股和港股两地,都难以找到足够支撑600亿估值的理由。200亿至300亿,才是卫龙的真实估值。

03 爆品难再

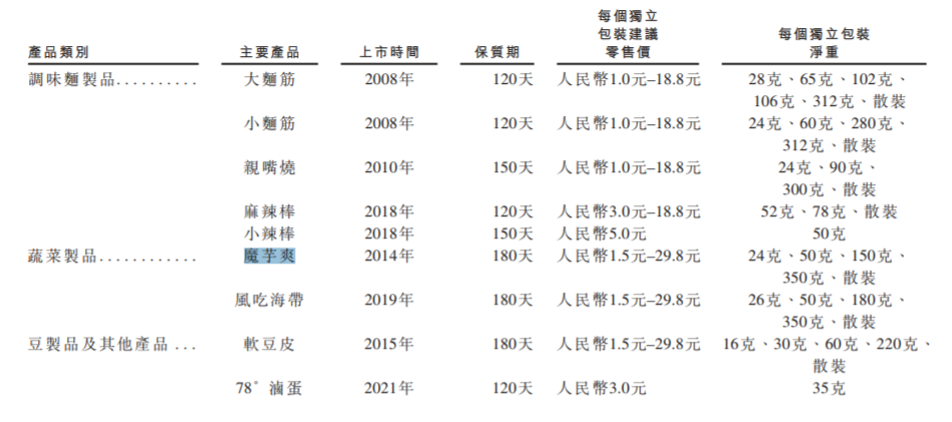

2021年,卫龙有两个品类(即调味面制品及蔬菜制品)的年零售额超过人民币10亿元;其中四个单品(即大面筋、魔芋爽、亲嘴烧及小面筋)的年零售额均超过人民币5亿元。

来源:卫龙美味招股书

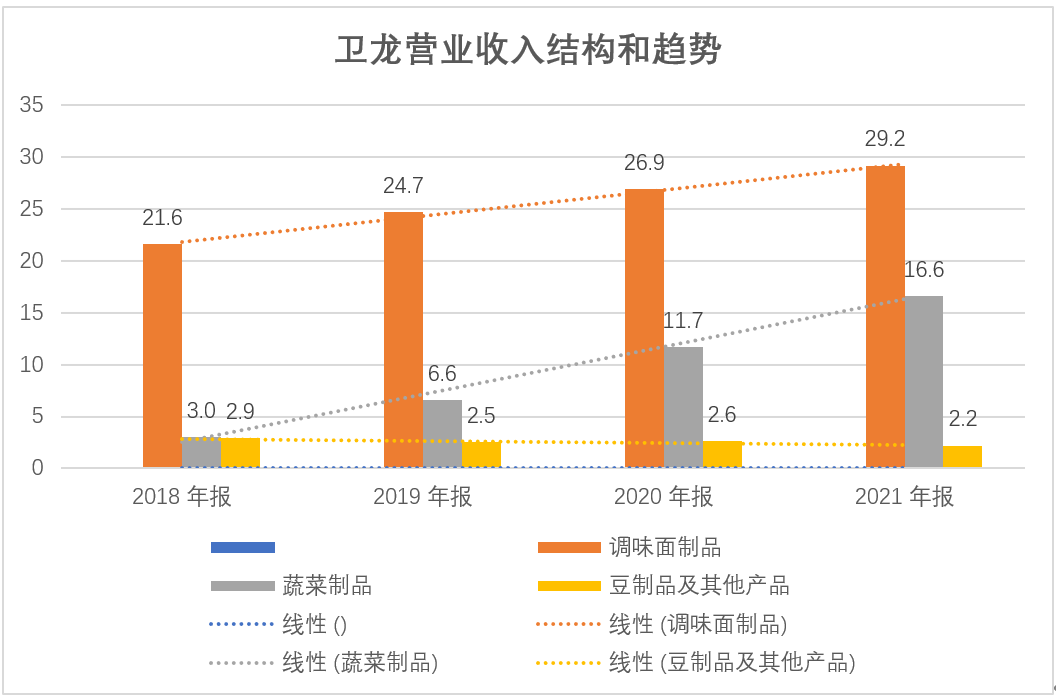

来源:卫龙美味招股书从下图可以看出,辣条系列增长已显著放缓,从2019年的15%,降低到2021年的8.47%,增长见顶;魔芋爽为代表的蔬菜制品,是卫龙多样化产品策略的实践,但达到10亿级别后,增速从123%下降到43%,能否达到辣条的30亿规模,还需要观察。而豆皮、卤蛋等,几年一直不温不火,甚至去年还是负增长。

这说明,辣条爆品的成功,并不能被卫龙复制到其他单品。

来源:同花顺iFind,阿尔法工场整理

来源:同花顺iFind,阿尔法工场整理从国内外食品类企业发展历程来看,靠一款爆品起家的公司,不管是可口可乐还是涪陵榨菜,后续推出的多元化产品,均呈现“指数级衰减”的规律。

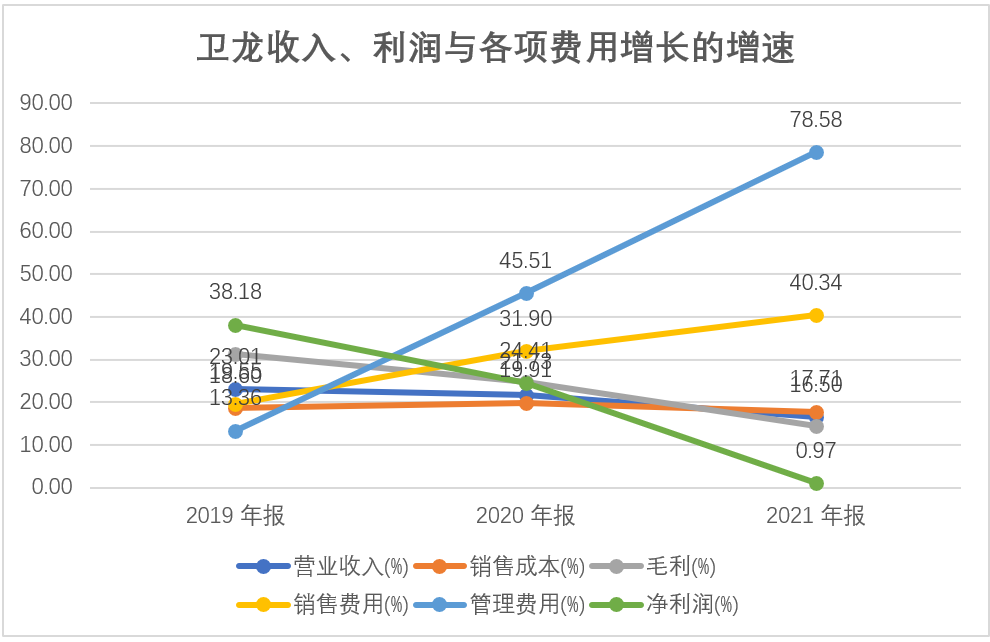

从净利润的形成来看,卫龙整体收入虽有增长,但营收增速已在20%之下,销售成本、销售费用、管理费用快速增长,挤压利润空间,导致2021年净利润增长不足1%。

来源:同花顺iFind,阿尔法工场整理

来源:同花顺iFind,阿尔法工场整理也许唯一可行的增长方略是涨价。在原大单品渠道日渐铺满的情况下,涨价几乎是唯一拉动增长的途径。

即便如此,非必需品在市场稳定的情况下,涨价的上限也并不高。

04 上市疑云

6月28日,卫龙美味第三次递表港交所,在此之前,卫龙已先后于2021年5月12日、11月12日递表,均已“失效”。十分微妙的是,3月底融资接近尾声,5月8日刚刚宣布融资完成,4天后火速递表,招股书过期后又继续努力,其焦虑可见一斑。

时间是朋友,也是敌人,看来卫龙和一众投资机构深谙这一道理。首轮融资即申请IPO,大概率因为在这个估值水位,已无法在一级市场谋求后轮融资,只能寄希望于二级市场找“接盘侠”套现。

即便如此,也令人疑窦丛生:每年光是经营性现金净流入就有七八个亿的卫龙,年年贷款上亿也不成问题,成立20年来没接受过股权投资,固定资产投资都没耽误过,为何在2021年5月突然“想开了”?

也许一切诉求焦点,都指向的是境外二级市场的流动性。

只是,今年的港股市场,肯定不会为600亿一包的辣条买单。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])