今天,分享一篇2022年国内手机市场回顾寒气传递到每个厂商 华为捅破天,希望以下2022年国内手机市场回顾寒气传递到每个厂商 华为捅破天的内容对您有用。

一年有春、夏、秋、冬四季,循环交替,有冷有暖,但对于今年的国内手机市场则只有一个字—冷。

国内手机市场再遇冷,寒气传递到每个厂商

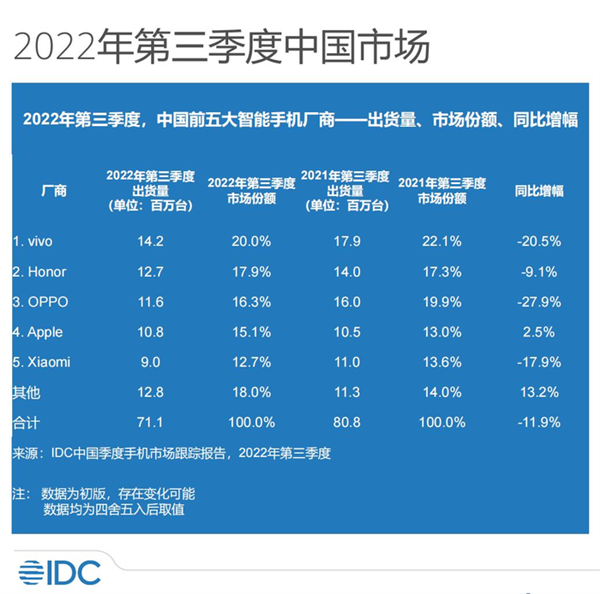

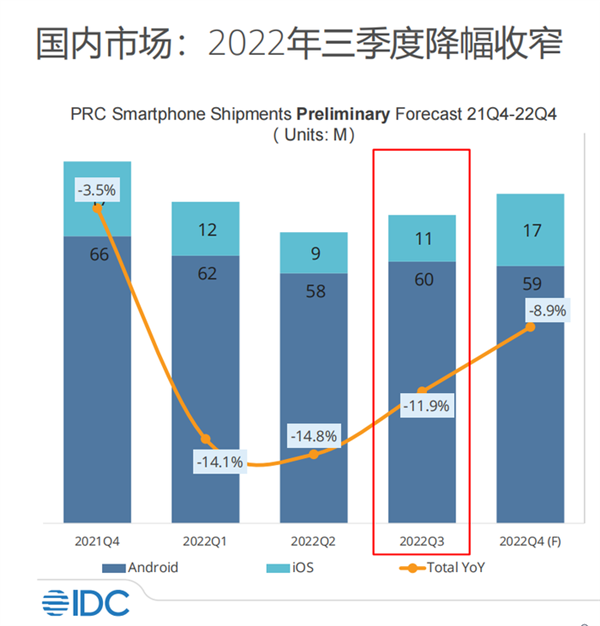

经历了去年短暂的“春风”后,今年的国内手机市场再次变天,陷入寒冬之中,而且寒气传递到了每个国产厂商那里。根据IDC的报告,2022年第三季度国内出货量为7113万,同比下滑了11.9%,而排在榜单中前五的厂商除了苹果外,四大国产厂商均出现了较大程度的同比下滑,vivo和OPPO甚至超过了20%。

而且这种明显的下滑并不仅仅属于单个季度,2022年第一季度和第二季度出货量分别为7420万台和6720万台,对比去年同期分别下滑了14.1%和14.7%,可以说第三季度能够将这个下滑幅度收紧已经算是个好消息了。

第四季度相关的统计数据还没出来,但即便是有着厂商年底清库存、双11双12购物节、产品更新迭代、苹果新品发售等诸多正向BUFF加持,我个人感觉出货量依然不会很乐观,可能相较于第三季度会有小幅的环比增长,但同比依然会处于一个下滑的状态,幅度会较第三季度进一步缩窄。

根据IDC的数据,2022年前三季度国内手机出货量约为2.1亿部,也就是说第四季度出货量需要达到9000万部才能将出货量带到3亿部以上,目前看这基本是不太现实的一个期望了,今年的总出货量大概率将跌破3亿部,创2017年国内市场首次下滑后的历史新低。

面对低迷的市场,各大厂商都选择了稳健保守的运营策略,在持续发力高端市场,打造旗舰产品的同时,中端和主流级别的产品则会通过促销和优惠尽力清理库存,然后利用低端机型来保障整体的出货量。此前,IDC高级分析师郭天翔表示,疫情的反复和国内外经济大环境等因素的影响,使得中国智能手机市场持续低迷,短期内难以恢复,而明年的整体出货量应该也会基本和今年持平。

当然,除了整体经济环境和产品平均售价的上涨等因素的影响外,我觉得市场遇冷还有一个非常重要的原因,那就是产品创新不足。其实,从近些年手机行业的发展来看,创新是不少的,充电、影像、设计等诸多方面都有着可圈可点的升级,但都属于持续量变的阶段,不足以引发质变,这就导致了新品对消费者的吸引力不足,成为消费者不换机的根本原因之一。

而在硬件创新乏力,难以颠覆体验的大环境下,可以明显发现手机厂商在软件系统上都下了不小的功夫,在市场持续低迷的大环境下,好用的系统可能无法为厂商带来明显的增量,但至少它可以很好的去巩固已有的存量,让现有的用户在下次换机时依旧优先考虑这一品牌。

苹果便是一个非常好的例子,其目前最为核心就是iOS系统,帮它拿捏住了不少的用户,而且由于国内厂商整体疲软,苹果也趁势拿到了更多的份额,在去年Q2、Q3均实现小幅的同比上涨,而第四季度也是其新品iPhone?14系列的爆发期,非常有望实现再次上涨,成为今年国内手机市场的一大赢家。

就目前的情况来看,明年的国内市场依旧不会有明显的回暖,各大厂商基本还是会选择稳健保守的策略,打磨高端旗舰产品依旧是明年的重点,自研芯片、软件系统都是关键要素。

折叠屏市场逆市上扬,上下折叠产品成新宠

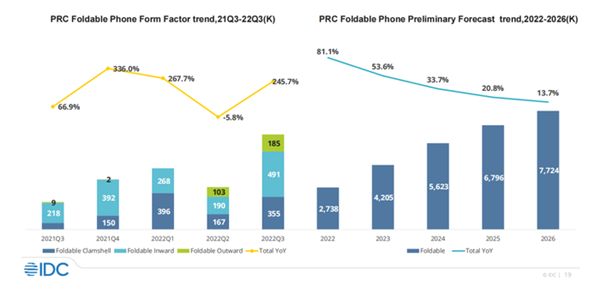

作为一片新兴的市场,折叠屏手机在近几年成为了各大厂商发力的关键点,国内外的主流手机厂商都先后入局,市面上的可以选择产品也从寥寥几款来到了如今达到2位数。经过多年的发展过后,如今的折叠屏技术已经相对成熟,能够让消费者获得较好的使用体验,销量在这几年处于快速增长的状态,今年更是逆势大幅增长,成为市场寒冬中的一股小小的暖流。

根据IDC的数据,2022年上半年国内折叠屏出货量超过了110万部,同比增长约70%。而在第三季度更是首次突破100万部,同比增长了约246%。

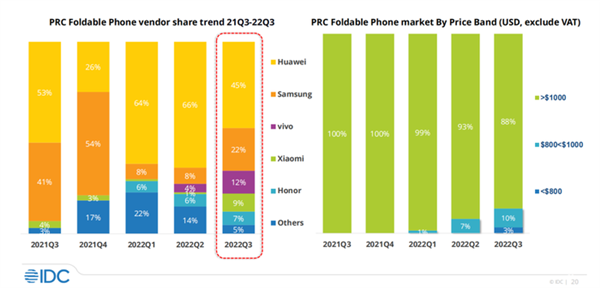

虽然全年的统计还没出来,但从三个季度的出货占比来看,华为一直领跑国内,在Q1-Q2季度甚至拥有超60%的份额,到了Q3其它厂商的新品纷纷发布,份额有所下滑,但依然大幅领先后面的厂商,说它握有国内折叠屏市场的“半壁江山”并不为过。其它上榜厂商还包括三星、小米、vivo、荣耀,OPPO由于产品周期的原因,被埋没在了Others中,但随着去年Q4它们发布了两款折叠屏新品,在Q4的统计中肯定可以拿到一席之地。

与去年的华为、三星“两强争霸”不同,今年国内市场已经逐步走向了一超多强”的全新格局,华为、三星、vivo、小米、荣耀以及OPPO,基本就是未来主导国内市场的几大厂商。同时随着更多厂商的入局竞争和技术的不断成熟,折叠屏手机的售价也在逐渐下降,与之前动辄1.5-2W的售价相比,目前横向折叠产品的起售价普遍都在万元以内,而纵向折叠屏产品甚至已经下探到了6K以内,接近甚至低于一些常规旗舰产品,更便宜的价格无疑是销量持续增长的一大重要原因。

这里要着重说下纵向折叠屏产品,它可以说是这条新赛道中的一个新突破口,相较于横向折叠屏产品能够提供如平板电脑般的大屏不同,这类产品的优势不在于大,而在于小,它在展开后的尺寸和目前的直板手机相似,而折叠屏则更为小巧,便携性更为出色,不仅可以让用户体验到折叠屏的创新技术,而且相对便宜的售价让其入手门槛要更低。

去年第四季度上市的上下折叠产品华为P50 Pocket,连续在今年Q1-Q3三个季度蝉联国内折叠手机单季销量冠军,成为了一款热销产品,它们也乘胜追击发布了价格更加便宜的Pocket S;三星在2021年的千万出货量中,Galaxy Z Flip3占比达到了7成,去年的Z Flip4的热度也非常的高;而OPPO除了更新横向折叠产品外,今年也带来了一款纵向折叠屏新品Find N2 Flip,成为国内第二个布局双产品线的厂商。

种种迹象都表明,纵向折叠屏有着非常出色的市场前景。我个人也非常看好这片市场,依靠精致的外观、便宜的价格以及可折叠带来的独特玩法,未来的出货量很可能与横向折叠屏五五开,甚至超越,成为出货的主力。

至于横向折叠产品,我个人的感觉是展开的大屏确实给人带来了直观的感受,柔性屏幕、铰链等技术都逐步成熟,像产品重量、耐用性等基础问题也都得到了解决,但在交互体验上还是没能将大屏的优势彻底发挥出来,或者说让消费者值得打开大屏的场景没那么多,大屏并没有为用户带来足够多以及最够好的差异化使用体验,还有很大的优化空间,这也是各大厂商需要解决的一个问题。我还是那句话,折叠是手段,而非目的,折叠屏手机不能为了折叠而折叠,期待厂商们赋予这一开一合更多可能性。

联发科杀入旗舰市场,移动端开启硬件光追

纵观今年旗舰手机市场,除了非常熟悉的骁龙外,一个既熟悉有陌生的名字出现在了大家的视野当中—天玑。从2019年开始,联发科接连发布了诸多天玑芯片,全面布局5G产品线,覆盖了旗舰、高端、中端以及入门等各个定位,面向不同定位的手机产品,并且在5G网络、影像、游戏等方面都有着技术创新。在5G这辆快车的上,天玑系列芯片成为了越来越多厂商和消费者的新选择,但高端旗舰手机市场中却看不见它的身影,这也是它们一直以来都努力要达成的一个目标,而在2021年,它们通过一步一脚印、一步一台阶的努力的完成这个目标。

2021年,12月月份,联发科带来了天玑9000处理器,从规格参数到功能特性,它都是一款旗舰级别的手机芯片,目标就是向旗舰手机市场发起冲击。2022年2月份,OPPO Find X5 Pro天玑版正式登场,成为首款搭载天玑9000旗舰5G移动平台的旗舰手机正式登场,这标志着联发科正式杀入旗舰手机市场,顶级的性能,出色的能耗表现,联发科交出了一份让人满意的答卷,迈出了至关重要的第一步。

之后,vivo、荣耀、Redmi厂商都相继推出了搭载天玑9000的高端旗舰手机,逐步夯实了天玑9000的旗舰芯地位,收获了市场的认可和消费者的好评。在年中,联发科还带来了天玑9000+,延续了天玑9000的技术优势,在性能上,尤其是GPU性能上有着明显的提升,后续也有部分机型搭载上市,而且除了常规手机产品外,它还出现在了Find N2 Flip,进入折叠屏手机市场。

当然,已经成功进入旗舰手机市场的联发科也深知,想要长久的扎根,需要持续不断地打造出色的产品。所以在2022年11月初,联发科带来了新一代的旗舰芯片天玑9200,除了性能上的提升外,在当时拿下了9项全球首发,首款台积电第二代4nm制程工艺、首款第二代Armv9架构、首款超大核[email protected]、首款纯64位大核CPU、首款Immortalis-G715硬件光线追踪GPU、首款Wi-Fi 7 Ready、首款LPDDR5X?8533Mbps内存、首款RGBW ISP以及首款多循环队列技术加速UFS4.0等,继续夯实联发科在旗舰手机市场的地位。

值得一提的是,在这场发布会上,vivo、OPPO、小米、荣耀、ROG以及传音等厂商高管都为其捧场,其中不乏国内甚至全球手机市场的头部“玩家”,这充分展现了它们对于联发科旗舰芯片产品力的肯定。

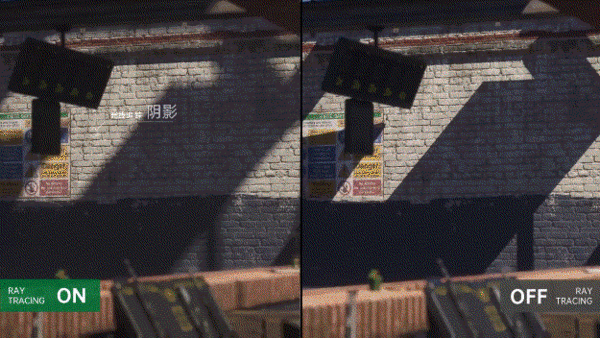

而且,这颗天玑9200还有一个非常引人注目的特性,那就是光线追踪。说到光追,玩游戏的小伙伴应该都不陌生,在高端显卡的加持下,更加真实的光影效果让游戏画面质量得到了进一步的提升,甚至可以说光追技术让游戏画面发生了质的变化,而现在联发科正在将它将从PC端带到移动端,它们早在2020年开始布局移动光追,并且与ARM、腾讯游戏等行业合作伙伴一起不断地进行推进。

这次天玑9200所使用的旗舰GPU?Immortalis-G715支持硬件级光线追踪,目前硬件级光追实现了光线追踪软阴影、光线追踪镜面放射以及光线追踪折射,发布会现场联发科展示了他们与腾讯旗下的魔方工作室合作,在手游《暗区突围》里所实现的光追效果。双方提早布局、协同开发移动端光线追踪技术在游戏上的应用,从游戏引擎优化、管线优化,到光追内容特效的呈现,通过双方的深度合作与细致打磨。联发科在努力将手游的画面向PC端3A大作靠近,为广大游戏玩家带来画面的质变。

目前移动光线追踪的相关应用还没有正式商用落地,处在一个光追Ready的状态,2023年可能会有手机厂商和游戏厂商进行尝试,成为一个差异化的竞争点,但大范围落地的可能性不会很大,以前桌面的RTX显卡在刚推出时也只有很少一部分游戏支持,后续才慢慢扩展的。

而且相较与台式主机和游戏本,移动光追还有一个避不开的问题,那就是能耗,目前游戏已经是手机上的一个耗电大户,再加上光线追踪,如果导致续航大幅下降,那可用性依然太低,难以进行普及。所以我个人虽然非常看好这项技术的应用,但短期内对它并不会抱有太大的期待,一切还是要看商用落地后的表现。

尽管联发科的一只脚已经迈进了高端旗舰手机的大门里,但丝毫都不能松懈。因为在旗舰机型的产品的数量以及最终出货量上,联发科都还与高通有着明显的差距,而且全新的骁龙8 Gen 2在核心频率上对比天玑9200要更加激进,理论性能上有着领先,而且也带来了硬件级别的光线追踪。

不得不说,发哥的紧逼,让高通这边更为认真了起来,这样的强强竞争对于整个行业的进步和发展也会起到推动作用。至于联发科和高通能在今年取得怎样的成绩,就交给时间来给出答案吧。

华为苹果相继捅破天,全力抢占新技术高地

要说今年手机行业给我留下深刻印象的一项技术,那卫星通信绝对算的上一个。在去年的9月6日,华为时隔2年,发布了全新旗舰产品—Mate?50系列,并带来了“向上捅破天”的技术,成为全球首款支持北斗卫星通信功能的机型。而紧接着在9月8日凌晨的苹果秋季发布会上,苹果全新发布的iPhone?14系列产品也宣布将会支持卫星通信功能。

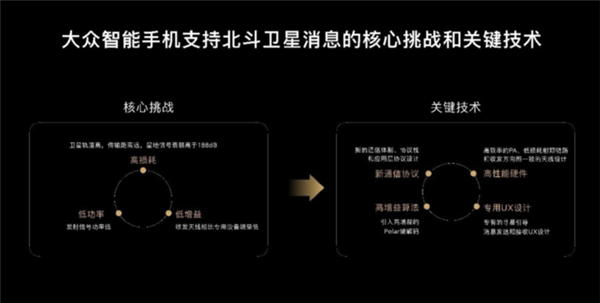

两大厂商的卫星通信功能在技术层面以及使用方法上有所不同,如华为用的是北斗系统,它是中轨和同步轨道混合的星座系统,主要功能是导航,兼具短报文传输能力,苹果使用的Globalstar卫星星座是低轨星座,专门用于话音和低速数据传输。

华为的卫星消息可以自定义内容,但只可以发送而无法接收(会有回执),苹果则无法自定义内容,需要通过问答的形式,向救援机构进行求助,但支持接收卫星消息,其它还有很多技术细节上的事情,笔者并非专家,就不过多赘述了。不过其最终的目的都是能够解决在手机没有网络信号的条件下,能够利用卫星进行求救。

卫星通信本身并不是新技术,甚至可以说已经非常成熟了,而且应用非常广泛。它们的创新在于将这项技术带到了大家随身携带的手机产品中,更加贴近广大普通消费者,让服务于专业用户的成熟技术下放到了消费市场,这算是一种老技术的创新应用场景。两大厂商之所以将这项功能带到手机上,肯定是市场中存在一定的需求,但现阶段更多的还是“秀肌肉”,在短时间内为企业创造的效益并不大。

我个人认为,手机上的卫星通讯是一项既重要但又没那么必要的功能,至少在现阶段看是这样。在我们真的陷入困境且没有信号求救时,那么这项功能就显得非常重要,可以进行求助,拯救我们于危难之中,用余总的话就是“一生用一次,一次续一生”。

不过对于多数消费者来说,它是个低频的需求,这个功能存在与否对于日常使用并不会带来体验的升级,在选购产品时也不会以是否具备这个功能作为购买的必要条件,优先级要低于性能、拍照、屏幕等等等。

它本身是一个“雪中送炭”的功能,但现阶段在手机上更像是一个“锦上添花”的存在,很难驱动消费者专门为其买单。另外,目前两家的技术都存在一定的局限性,如刚才提到的华为的目前无法双向通信,苹果的则无法自定义内容,而且有着很大的区域限制,华为仅能在国内使用,而苹果的则只能在美国和加拿大等等,

尽管存在局限性和不足,但不可否认的是将卫星通信带入手机,确实离不开两家公司背后的技术积累,是一项极具创新和前瞻的布局,除了为产品增加了额外的卖点,帮助一些用户在关键时刻进行求救外。

放眼未来的话,它似乎还有着更深一层意义,我国发布的《6G总体愿景与潜在关键技术》内容指出,6G将实现空天地一体化的全球无缝覆盖,而星地一体融合组网技术也将成为6G网络最重要的潜在技术之一。两家厂商的卫星通讯,很可能也是在为6G技术做铺垫,对于未来的手机行业发展产生影响,早布局,才能在未来竞争中取得领先优势。

2022年,华为和苹果开了个头,在2023年,卫星通讯技术也有望走入更多产品当中。在刚刚结束的CES上,高通就推出了可实现卫星双向通信的解决方案—Snapdragon?Satellite,为旗舰智能手机和其他类型终端提供相关功能,并且率先应用在第二代骁龙8平台的旗舰移动终端上,将于2023年下半年开始在部分地区推出的下一代手机上应用。

当然了,手机上的卫星通信需要解决的问题还是很多的,如覆盖的区域、传输延时等等,而等到使用用户较多时,又需要考虑收费策略的问题,毕竟是有技术成本的,卫星通信发展依旧需要需要大量投资,免费的卫星通信肯定无法持续发展。

写在最后

2022年的国内手机市场在寒冬中度过,尽管有着折叠屏市场这一股小小的暖流,并且有着非常不错的发展前景,但仅占据1%市场体量的这条新赛道,至少现在还无法帮助市场走出存量时代。

成功进入旗舰手机市场的联发科确实在今年取得了不错的成绩,但整体的局势上并没有想象中那么乐观,从今年高通更为激进的新品上可以看出,它们并不会将市场拱手让人,强强竞争会成为今年的主旋律,最终体验还是要落到产品体验上。

而华为和苹果在2022年都相继“捅破天”,为各大厂商开了头,后续应该会有一些厂商跟进。虽然这项创新技术能够为有需要的人“雪中送炭”,但对于产品本身则是“锦上添花”,更多的是“秀肌肉”,为未来布局,短时间内不会普及到很多产品上。

对于已经到来的2023年,虽然整体市场环境可能相较2022年要好一点,但用户不换机的根本需求还是在于产品的创新不足,这个根本因素依然没有得到很好地解决,各大厂商依旧会以稳为主,与其需求增量,保持存量似乎更为重要。

责任编辑:随心