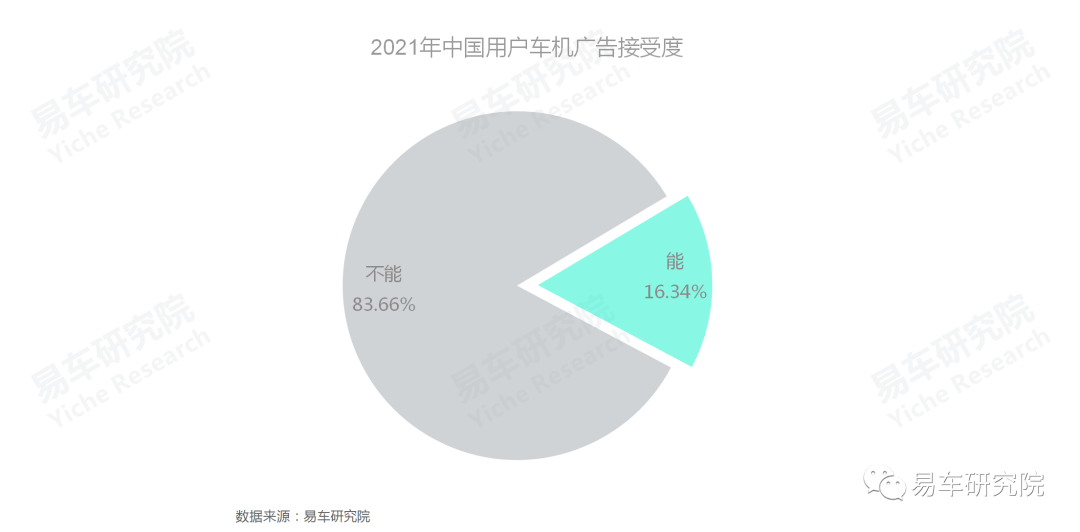

2021 年,车企积极试水车机广告,但用户接受度仅有 16.34%

2021 年,蔚来、WEY、哈弗、长安等部分中国品牌,踊跃试水车机广告业务,不管该现象是否属于真实的商业行为,至少都引起了社会广泛关注,车机广告是否会越来越多、车机广告时代是否会到来等话题被广泛讨论;

虽然成了社会焦点话题,但上述车企没被少骂。易车研究院调研数据显示,2021 年中国用户对车机广告的接受度仅有 16.34%,处于非常低的水平,和非常排斥的状态。日后车企如铁了心要培育车机广告业务,“脸皮厚” 是第一要素

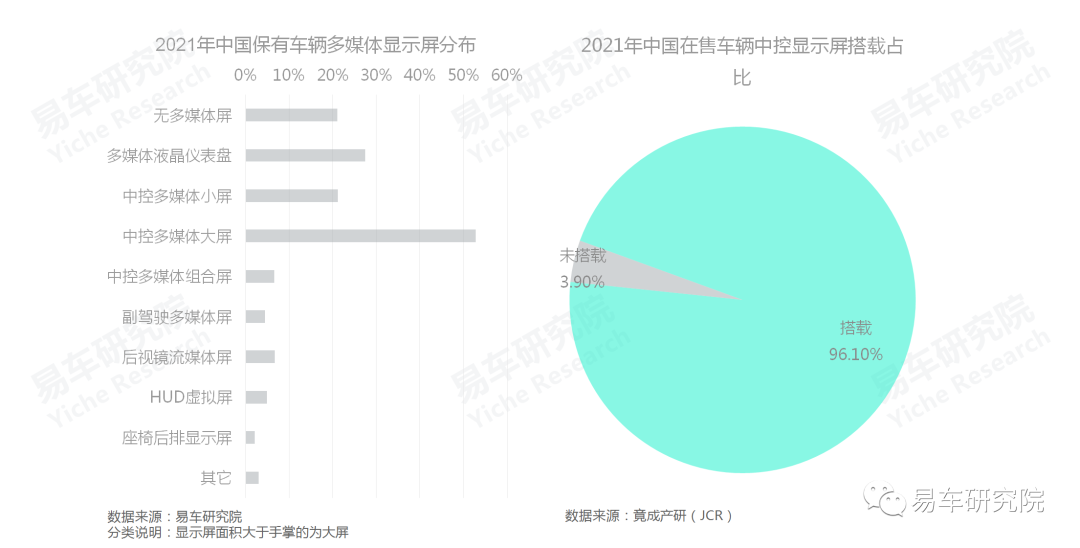

目前中国已普及车机屏,为车企培育车机广告创造了现实可能

易车研究院调研数据显示,截至 2021 年底,超过 81% 的保有车辆搭载了多媒体显示屏,其中中控大屏的普及率高达 52.80%,保有量过亿。另外,竟成产研数据显示,2021 年在售车辆的中控显示屏搭载率为 96.10%;

2016-2021 年,中国品牌配置车机屏,尤其是中控大屏的积极性最高,大屏已成中国品牌的核心产品特征之一;

无论增量还是存量,都说明中国车市的显示屏已完成了基本普及,为车企培育车机广告业务创造了现实可能,其中中国品牌的实践最为积极;

未来,随着车联网的持续普及,与软件盈利目标的持续提升,车企试水车机广告的积极性将进一步提升

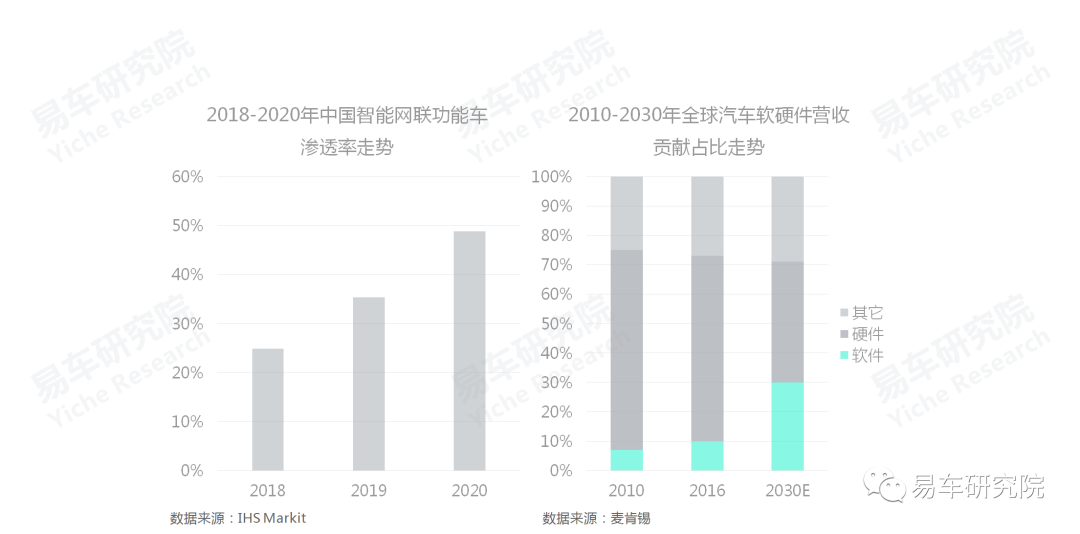

车企培育车机广告业务,除了有最基础的大屏,还要有各种智能网联功能与软件商业体系:过去十年 (2011-2020 年) ,中国车市的车联网(智能网联等) 从无到有,进入普及初级阶段,未来十年(2021-2030 年),车联网将迎来加速普及期;为了更好角逐电气化、智能化等新时代,主流车企纷纷加速战略转型,推动商业模式由硬件向软件渗透,大众、stellantis 等都已制定具体目标;

车联网加速普及,为车机广告奠定了越发坚实的技术基础,车企商业模式加速向软件渗透,为车机广告创造了更多的商业场景。培育车机广告业务,将成为车企绕不过去的新课题,未来车机屏跳出广告的概率只会越来越多

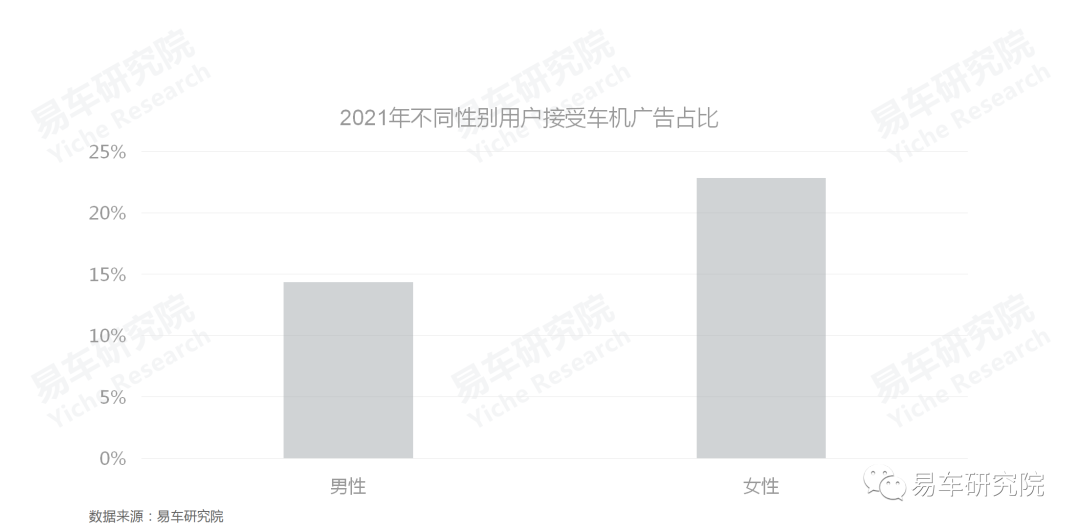

不同性别接受度差异显著,车企培育车机广告业务,应聚焦女性用户,2021 年的接受度为 22.83%

2021 年,女性用户对车机广告的接受度为 22.83%,大幅高于男性用户的 14.34%,这与女性有更强烈的购物欲望、更大的包容性等密切相关;

女性更高的接受度,助力豪华车、电动车等女性占比更高的品牌,积极试错车机广告业务,适当推送美容、母婴、教育等女性更感兴趣的内容;

2022-2026 年,女性对中国车市的销量贡献将持续增加,为车企培育车机广告业务创造更好的环境;

车企在试水车机广告时,尽量不要拿家用型紧凑型轿车与紧凑型 SUV 等男性用户占比较高的车型做试点

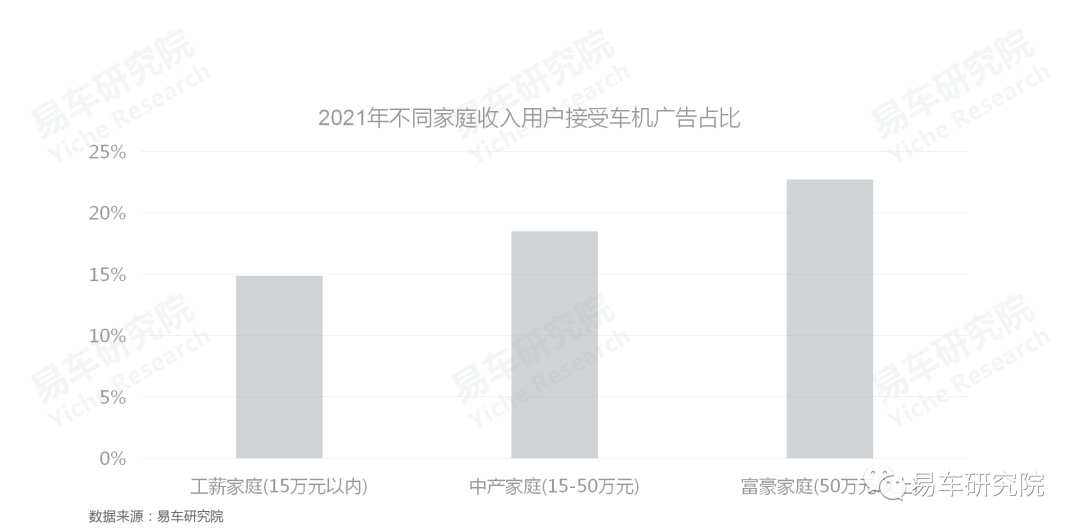

不同收入接受度差异显著,车企培育车机广告业务,应聚焦高收入用户,2021 年的接受度为 22.73%

2021 年,富豪家庭对车机广告的接受度为 22.73%,大幅高于中产家庭的 18.51% 和工薪家庭的 14.86%,这与富豪较强的消费能力与行为相关,但多数工薪阶层为了养家糊口,起早贪黑、加班加点、累死累活的,也没多少空闲时间与闲情逸致看车机广告;

富豪更高的接受度,助力主流豪华品牌、高端新能源品牌等富豪占比更高的品牌,积极试错车机广告业务,适当推送理财、奢侈品等内容,蔚来的车机广告别太拘泥于 “衣服”。2022-2026 年,富豪家庭用户对中国车市的销量贡献将持续增加,为车企培育车机广告业务创造更好的环境;

工薪家庭对车机广告比较排斥,这对以工薪阶层为主的中国品牌,提出了非常大的挑战,但目前中国品牌又是试水车机广告的主力

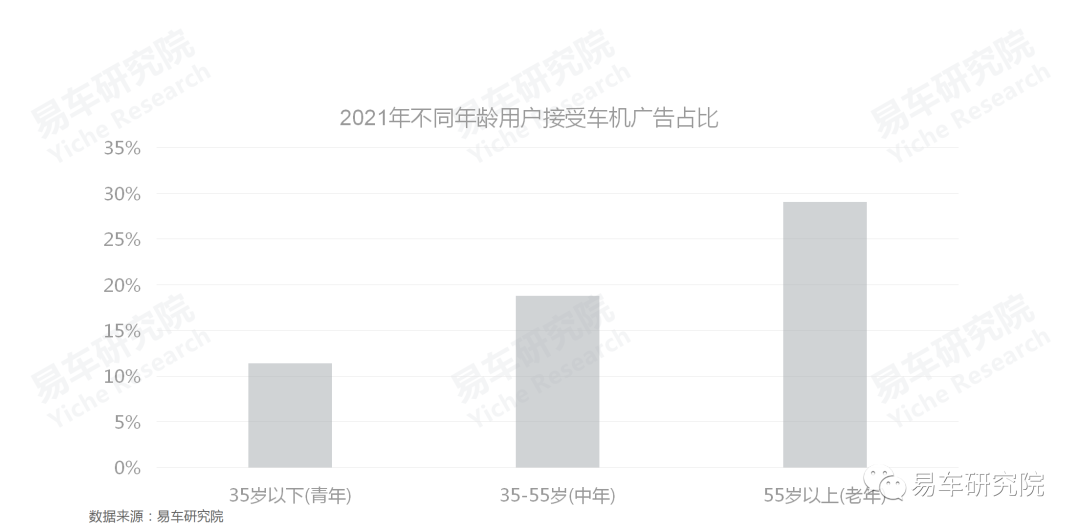

不同年龄接受度差异显著,车企培育车机广告业务,应聚焦高龄用户,2021 年的接受度为 29.07%

2021 年,高龄用户对车机广告的接受度为 29.07%,大幅高于中年的 18.78% 和青年的 11.43%,这与高龄用户相对包容的心态等密切相关;

高龄用户更高的接受度,助力以旅游、代步等需求为主的车型与品牌,积极试错车机广告业务,适当推送旅游、保健等内容。2022-2026 年,高龄用户对中国车市的销量贡献将持续增加,为车企培育车机广告业务创造更好的环境;

青年对车机广告比较排斥,原本多数已 “躺平”,如今还没完没了推送广告,的确是挺遭人烦的。这对以青年用户为主的领克等运动、个性品牌,提出了非常大的挑战,推送车机广告务必要慎之又慎

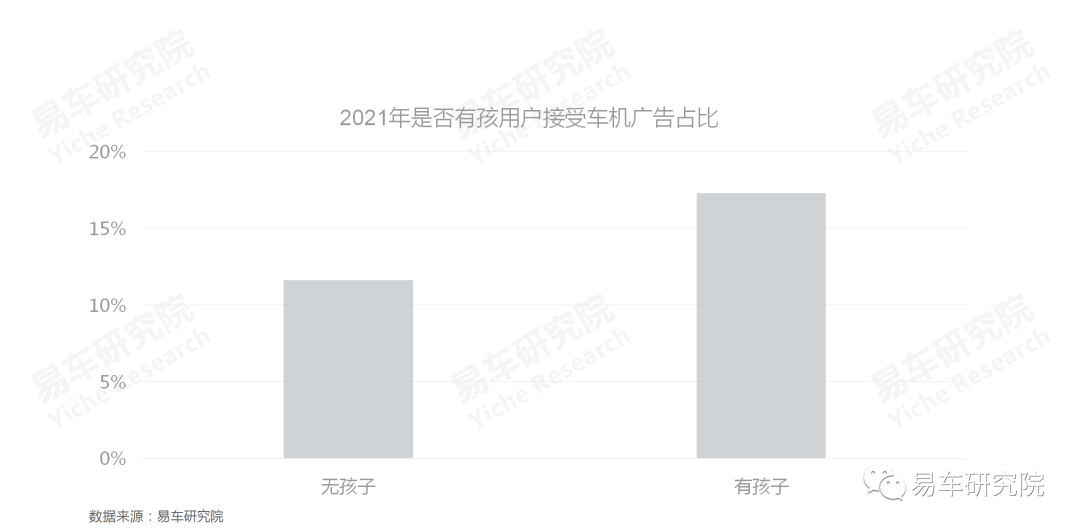

有孩无孩接受度差异显著,车企培育车机广告业务,应聚焦有孩家庭,2021 年的接受度为 17.28%

2021 年,有孩用户对车机广告的接受度为 17.28%,大幅高于无孩用户的 11.60%,这与有孩用户有更多的消费需求等密切相关;

有孩用户更高的接受度,助力以奶爸车、奶妈车、保姆车等需求为主的车型与品牌,试错车机广告业务,适当推送教育、娱乐、亲子等内容;

车企对无孩用户推送车机广告业务要慎之又慎,多数无孩用户处于 “一人吃饱全家温饱” 的状态,消费欲望不强,对车机广告自然更不感兴趣;

2022-2026 年,中国车市的单身现象将进一步泛滥,车企的车机广告试点项目,尽量远离适合无孩用户的车型与品牌

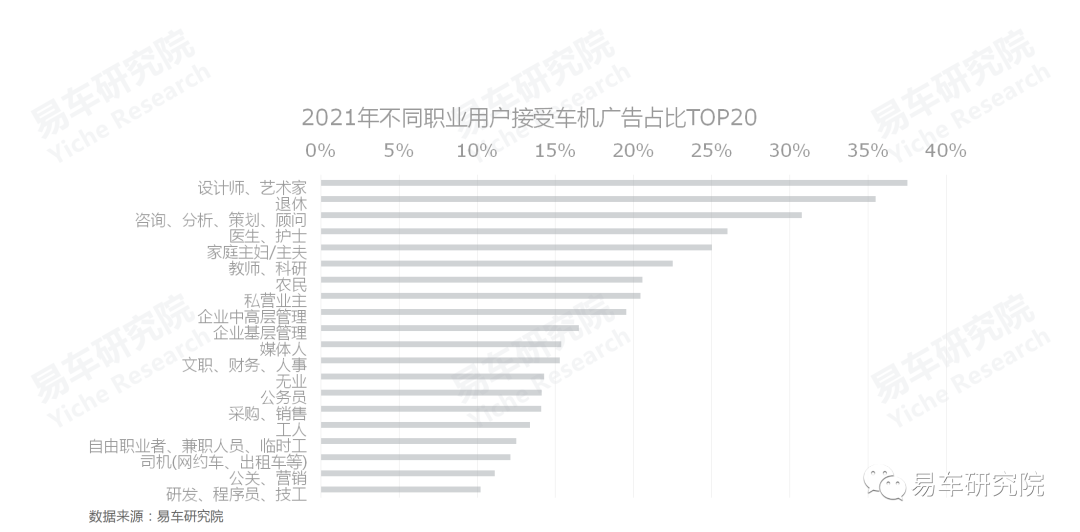

不同职业接受度差异显著,车企培育车机广告业务,应聚焦艺术家、退休人员、咨询师、医生等,远离程序员、营销人员等

2021 年,设计师、艺术家、退休人员、医生等位居车机广告接受度的前列,助力以上述用户为主的品牌,积极试错车机广告业务;

车企对工人、司机等推送车机广告业务要谨慎,尤其是营销人员与程序员;

车机广告主要由营销人员与程序员联手打造,前者负责创意与文案等,后者负责编程与技术等,就像 “亲儿子”,理论上,更得爱不释手,但调研发现,两者接受度特别低,因为现阶段中国的营销人员与程序员,呈现高度的年轻化与单身化特征,这类群体接受车机广告的意愿是很低的

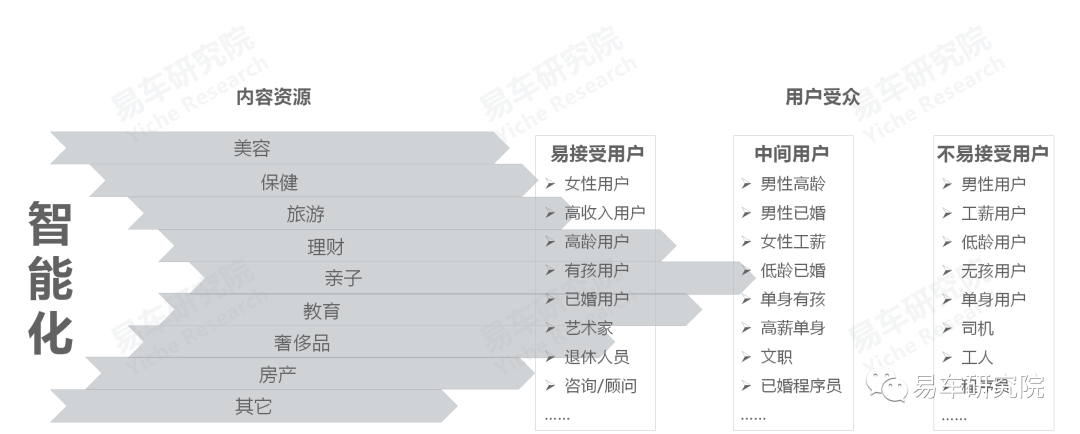

由于不同用户接受度差异显著,为了最大限度确保车机广告的良好体验,降低投诉率,建议车企实现 “智能化推送”

从性别、年龄、财富、婚育、职业等关键标签看,不同用户对车机广告的接受度差异显著,如车企霸王硬上弓,“不分青红皂白” 强推车机广告业务,极易遭受用户投诉与抵制;

目前,车机业务尚处初级培育期,车企更应精心呵护与耐心引导,建议车企强化个性化与定制化的 “智能推送” 服务:一,加速提升车辆智能化水平;二,加速构建用户分层 (标签) 体系,三、有效评估推送效果

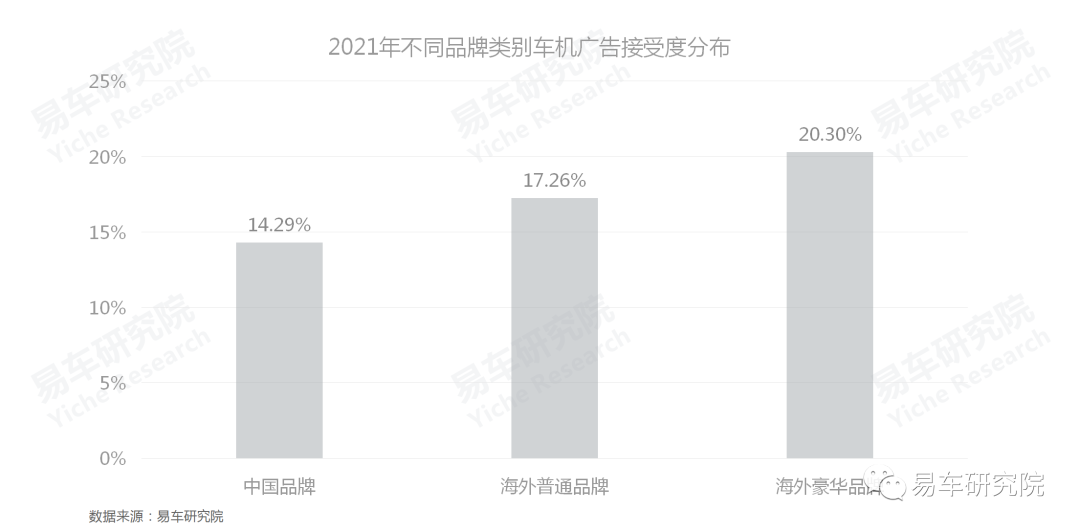

中国品牌用户的车机广告接受度最低,广大中国品牌要慎重呀

2021 年,中国品牌试水车机广告业务的积极性是最高的,但用户的接受度是最低的;

易车研究院调研数据显示,2021 年,中国品牌用户接受车机广告的意愿仅有 14.29%,大幅低于海外豪华品牌的 20.30%,也低于海外普通品牌的 17.26%,这与中国品牌的用户以工薪阶层、男性用户、工人等为主密切相关;

理论上,在试水车机广告业务领域,豪华品牌可以更积极点

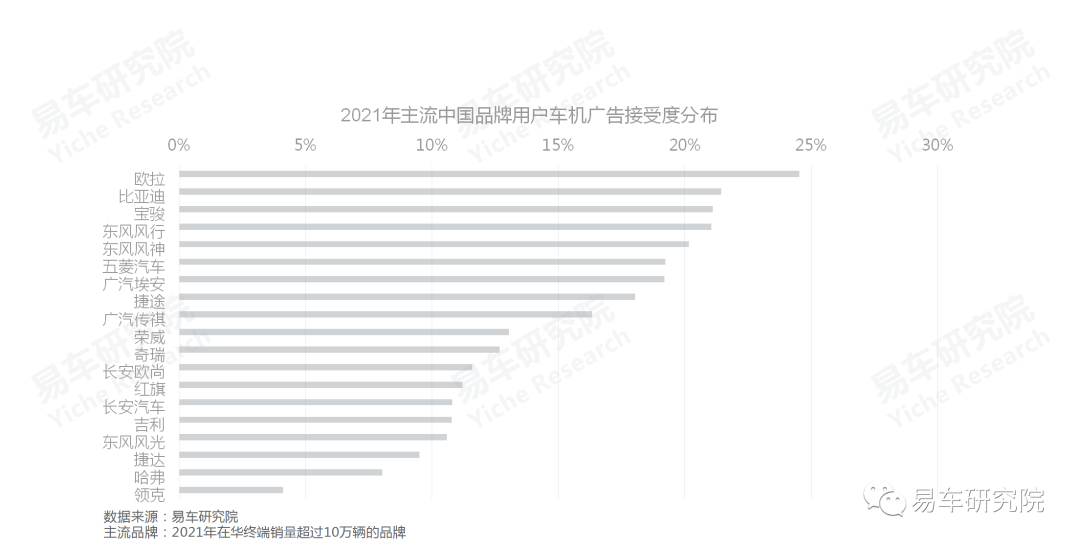

2021 年,欧拉领衔中国品牌用户的车机广告接受度排行,领克试水车机广告要慎之又慎

2021 年,欧拉用户的车机广告接受度为 24.53%,领衔中国品牌排行榜,比亚迪、宝骏等紧随其后,位列 TOP3;

虽然,哈弗、长安在 2021 年都积极试水了车机广告业务,但在主流中国品牌用户的接受度排行中都非常靠后。2022 年,长城如持续试水车机广告业务,易车研究院建议可重点考虑欧拉品牌,相信挨骂的概率会小点;

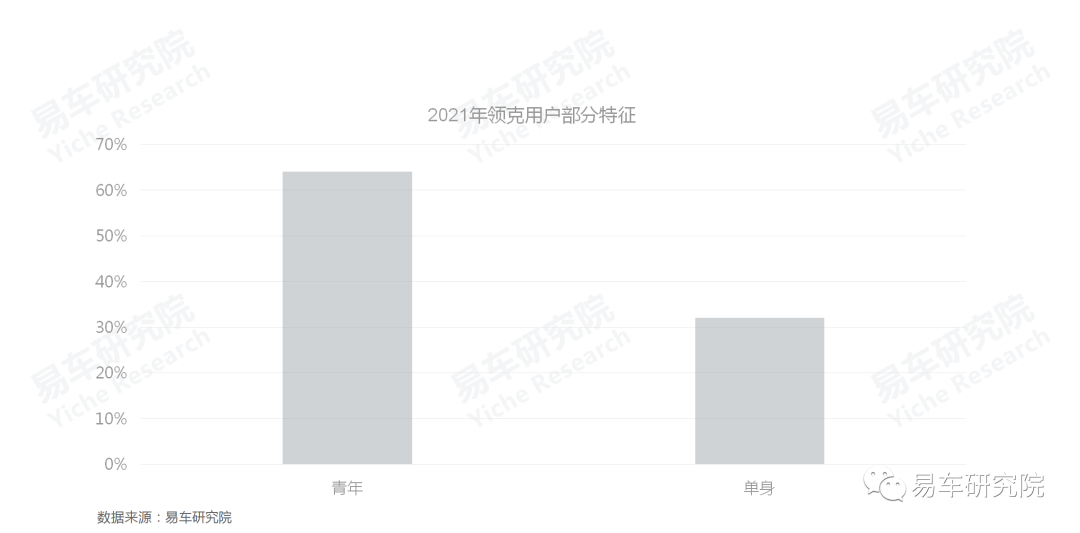

吉利不急于试水车机广告业务,是非常明智的,2021 年,领克品牌、吉利品牌的接受度都很低,其中领克处于主流中国品牌的垫底位置,这与领克用户高度呈现年轻化、单身化等特征密切相关。2021 年,领克 35 岁以下的青年占比高达 64%,单身占比高达 32%,都大幅高于大盘水平

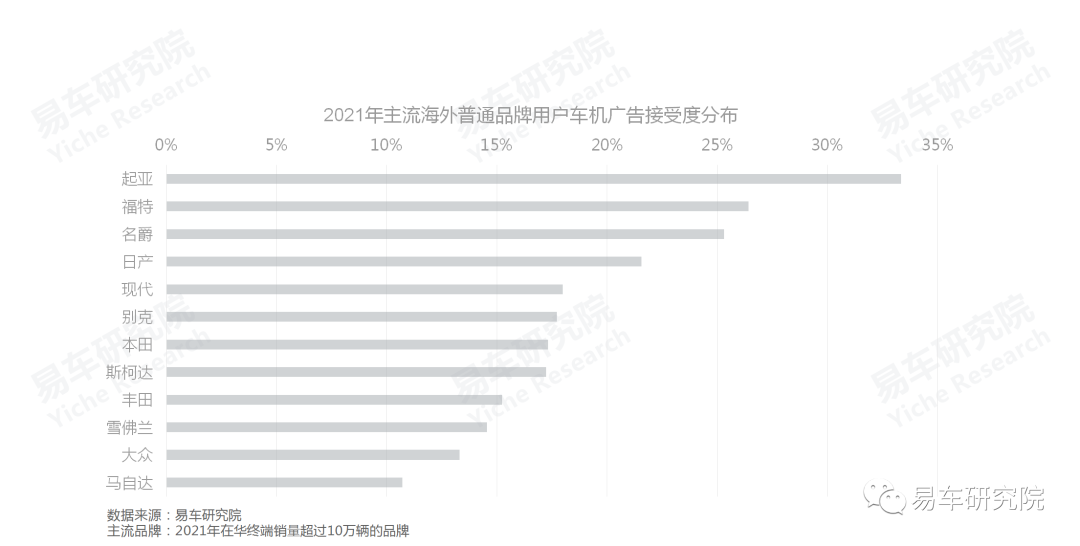

2021 年,起亚领衔主流海外普通品牌车机广告接受度排行,大众试水车机广告与软件变现战略任重道远

2021 年,起亚用户的车机广告接受度高达 33.33%,领衔主流海外普通品牌。这与近四五年起亚在华销量大幅下滑有关,导致起亚保有用户的整体年龄偏高,参与调研的不乏福瑞达等已停产车型的用户,而年龄越高的用户,对车机广告的包容性相对越大。位居第二的福特同理;

虽然名爵的用户较年轻,但不乏艺术家、策划师、管理人员等对车机广告接受度更高的用户,助力名爵位居主流海外普通品牌接受度 TOP3;

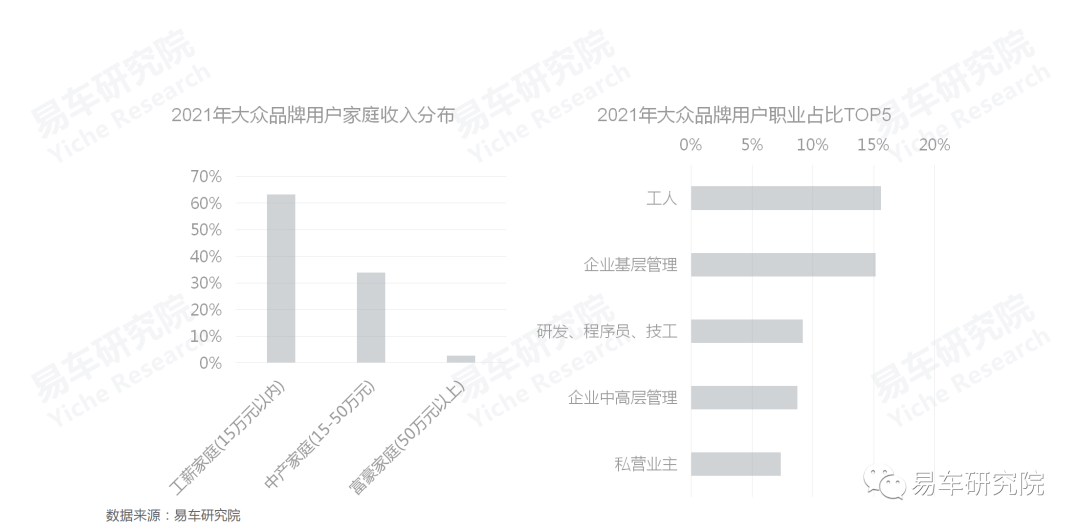

虽然大众集团对软件盈利寄予厚望,但大众品牌在华用户的车机广告接受度非常靠后,这与大众品牌用户以工人、工薪家庭等为主密切相关;

与领克调性差不多的马自达,同样处于主流海外普通品牌用户车机广告接受排行的垫底位置,庆幸马自达试水车机广告业务的积极性也不高

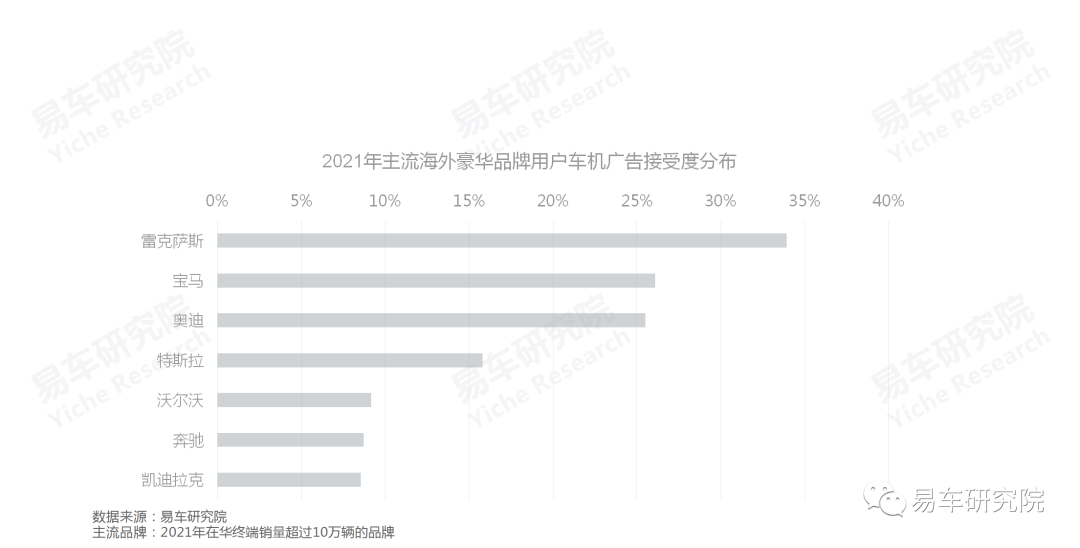

2021 年,雷克萨斯领衔主流海外豪华品牌车机广告接受度排行,荣升为 “家用版官车” 的凯迪拉克,试水车机广告要谨慎

2021 年,雷克萨斯用户的车机广告接受度高达 33.91%,领衔主流海外豪华品牌,这与雷克萨斯用户的整体年龄偏高,以及集中艺术家、顾问、医生、教师、管理层等相关;

宝马、奥迪比较接近,且共同位居主流海外豪华品牌接受度 TOP3,但同处 ABB 阵营的奔驰的接受度相对靠后,这与奔驰用户更年轻等相关;

虽然特斯拉的用户群体以女性为主,但整体年龄小于宝马、奥迪,且不乏单身用户,使得特斯拉用户的车机广告接受度处于中间水平;

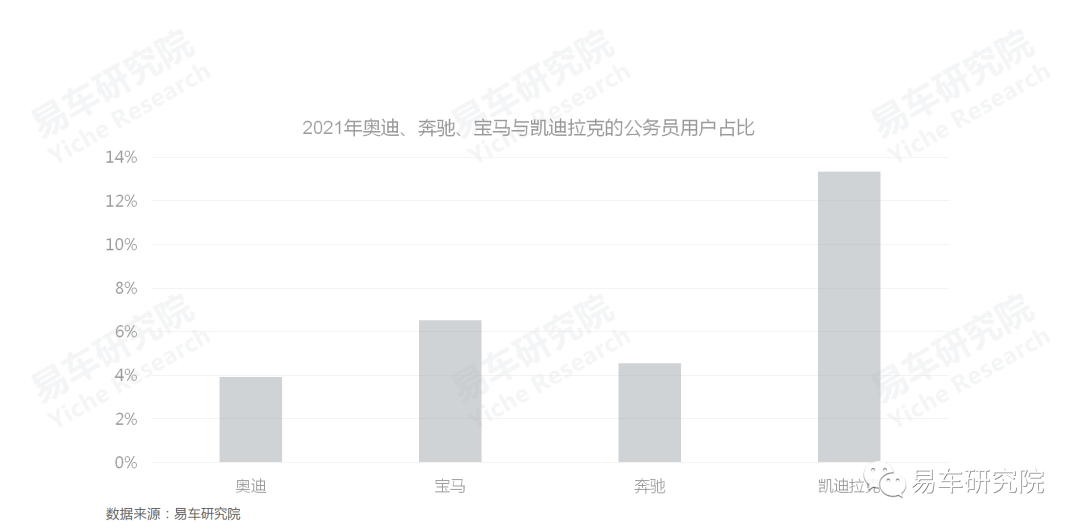

凯迪拉克处于主流海外豪华品牌车机广告接受排行的垫底位置,这与凯迪拉克公务员用户占比较高等因素相关。如今凯迪拉克已摇身一变为 “家用版官车”,相信其用户也不爱去“洗浴中心” 了,为人民服务的公务员哪有那么多的空闲时间与闲情逸致呀