文/王毓婵

编辑/乔芊

3月3日,哔哩哔哩(以下简称“B站”)公布了截至2021年12月31日的第四季度和全年未经审计的财务报告。

过去一年B站的总营收仍然保持着62%的高速增长,达193.8亿元人民币。Q4营收同比增长51%,达57.8亿元人民币。

但管理层对下季度的收入指引低于市场预期。虽然B站CEO陈睿在电话会议上表示,“收入增长在今年会成为比在过去更为重要的工作”,但公司对2022Q1的收入预期在53-55亿元,低于市场一致预期的55亿。

另外,Q4毛利率为19%,低于Q3的19.6%,更低于去年同期的24.6%。毛利下滑与收入结构改变有较大关系——高毛利的游戏业务受监管高压环境影响,本季度对收入贡献进一步萎缩(22%);广告的收入贡献比重则上升到了27.5%,但B站的广告系统花火平台抽成比重一直较低,因此也影响了整体毛利率。

财报发布后,B站美股盘前拉升,涨近10%。但盘中一路下行,最终以跌近8%收盘。

二级市场最担心什么问题?

关于财报发布后的股价表现,一位不愿意透露姓名的美股交易员对36氪表示,他认为股价由涨转跌,一是因为财报没有太超出预期,二是因为游戏分支业绩未见增长且版号审批前景不明,三是因为3月2日最高法发布了《最高人民法院关于审理网络消费纠纷案件适用法律若干问题的规定(一)》,其中有多条规定与网络直播购物有关。

“新规发布后,快手股价应声下跌10%,而B站未见下跌。今天B站发布的新财报未超出预期,香港的几个大机构借此机会开始做空B站,导致下跌。”该交易员说。

虽然B站不久前刚刚成立了新的直播电商部门,且正在引导一小部分主播试水直播带货,但目前来看网络直播购物仍然只占B站直播业务非常小的一块比重,预计新规短期内对B站的影响非常有限。

二级市场最担心的还是B站所承诺的“高用户量+高用户价值”能否实现,以及几个核心业务中长期的发展势头。

首先,从用户量上来说,Q4 B站MAU达2.72亿,移动端MAU达2.52亿,均实现35%的同比增长。DAU达7220万,同比提升34%。陈睿在电话会议上再次重申“有信心达成之前提出的2023年4亿MAU的目标”,并透露2022年1月份,B站的MAU已经突破了3亿,单用户的日均使用时长突破了90分钟。

“从这个势头来看,今年依然会保持高速增长。”陈睿说。

参考目前海内外所有的内容社区,可以发现一个现象——高用户基数与高单个用户价值往往很难兼得,微博就是一个典型的例子。两家同一天发布财报,微博的MAU是B站的2倍,但微博四季度的总营收只有B站的1/9。

破圈仍在进行,B站能否保持用户量与ARPU值(每用户平均收入)的同步增长?财报带来了一个好消息和一个坏消息:

好消息是Q4 B站的付费用户同比增长37%,增速超过了MAU,这代表破圈带来的新用户仍然乐于付费。而且,B站2021年全年的月度平均付费率超过9%,高于2020年的8%和2019年的6%。B站在扩张用户的同时保证了付费转化率的提升,实属难得。

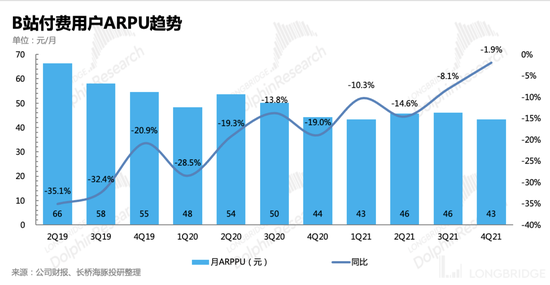

坏消息是,付费用户的ARPU值确实在下降。相比Q3,Q4的ARPU值从46元掉到了43元,相比2020年Q4的44.3元亦有所下滑。而在2019年,B站的ARPU值一度高达60元以上。

图片来源:长桥海豚投研

图片来源:长桥海豚投研拆分业务来看,在广告行业一片风声鹤唳的背景下,B站的广告业务仍然在较低的基数上保持了高速的增长。2021全年,B站广告营收保持了145%的同比增速。Q4增速达120%,也高于Q3的110.04%。

游戏行业虽然遭受监管重创,但B站受益于多款爆款游戏存货(如联运腾讯《英雄联盟手游》网易《哈利波特》等),仍然有惊无险地度过了缓冲期。四季度,B站游戏虽然贡献比重下滑,但还是获得了15%的同比增长,收入达13亿。增速高于Q3的9.18%。

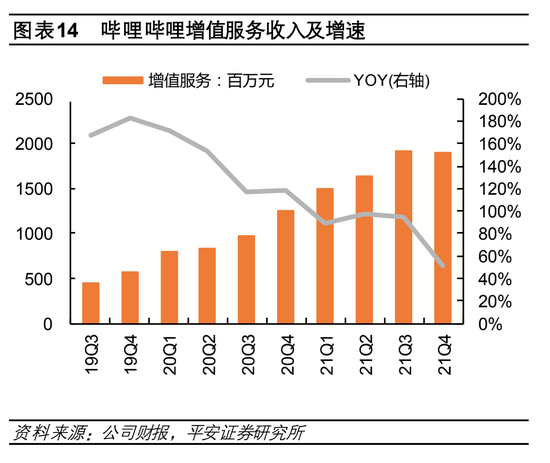

但是包括直播及大会员在内的B站增值服务业务收入出现了明显的增速下滑。Q4该业务收入达18.9亿元,同比增长52%,增速远低于Q3的94.80%。

四季度大会员数量保持了39%的同比增长,总数达2010万。虽然增速略低于Q3的42%,但差距并不大。因此,在增值服务业务整体增速比Q3低出42.8pcts的情况下,可以推测出,是直播业务拖累了收入增速。

图片来源:平安证券

图片来源:平安证券直播业务一直是提振ARPU的大头。在这个前提下,ARPU的下滑也就显得合理了。

不过,这有可能只是一种阶段性特征。Q3受S11等诸多游戏赛事提振,在收入增速上更具优势。CFO樊欣在电话会议上称,“未来增值服务和广告业务ARPU均还有一倍以上的提升空间。”

成本要怎么降?

在整体经济形势下行的背景下,二级市场也早已回归理性。但是从2021年的财报来看,B站的成本目前还是没有得到非常显著的控制。

2021年Q4 B站净亏损21.0亿元,净亏损率36%,同比扩大14%。经调整净亏损16.6亿元,经调整净亏损率29%,同比扩大11%。

2021全年,B站未经调整的亏损将近68亿元。过去三年每年亏损的同比增幅都在130%左右,是营收增幅的2倍。亏损率扩大主要由毛利率降低、销售费用率提升所致。

36氪在Q3财报发布时已撰文分析过,随着B站越来越深入地走向陌生人群,获客成本的增加是不可避免的。

过去一年,B站的运营费用同比增加75%至104.7亿元,大大高于2020年的59.8亿。其中,销售和市场费用达到57.9亿元,占比达55%。

图片来源:B站财报

图片来源:B站财报B站要如何控制飞涨的成本?陈睿在电话会议上回应了这种关切。

“近期我们可以看到资本市场的动荡,虽然股价有波动,但从另一个角度来说,它其实一定程度上也缓解了行业的竞争。”陈睿说。“以前每家公司在成本投入上竞争是很厉害的,但今年我认为竞争的情况会得到很大的缓解,我们也会借此机会控制支出,降本增效,把不该花的钱都给控制住,同时的话该花的钱的效率提得更高。”

研发费用应该会最先被削减。B站的研发成本主要投入在自研游戏上,在游戏版号无限期停发的背景下,B站也不太可能持续保持研发投入。

“我们2022年还会继续投入研发,关注投资回报率。然后自2023年开始,研发费用占收入比例会逐年减少。”CFO樊欣说。

而关于大家更加关心的销售和市场费用,樊欣称,“市场费用是可控制和可量化的,如果只是看买量的费用,2021年用户增长花费的增长幅度是低于收入61%的增幅的,在保证2023年达成4亿用户目标的前提下,还有进一步优化的空间。整个营销费用在2022年占收入的比例会开始下降。”

樊欣给出了一个雄心勃勃的目标:2022年,B站在保持用户健康增长的前提下,通过提升单个MAU的变现率和控制运营费用,在2022年实现全年non-GAAP运营亏损率同比收窄,中期目标于2024年实现nonGAAP盈亏平衡。

“预计2022全年的毛利率在19-20%左右,全年呈现前低后高的趋势。”樊欣说。“未来3年,随着变现能力的提升,整体毛利率会往30%方向改善。”

从数据上来看,B站距离这个目标还有不小的距离。它会是一个比达成4亿MAU更艰巨的任务。(来源:36氪)