不出所料,周末发布的政府工作报告再次重申“稳增长”,明确了全年5.5%的GDP增长目标,并在宽货币、宽信用、稳定地产预期等方面提出了切实要求,回应了市场关切,稳定了市场信心。

经过政府工作报告对稳增长政策的二次确认,投资者期盼的春季行情有望到来,3月的A股市场值得期待。

原因探析:开年以来A股为什么跌?

早在2021年12月的中央经济工作会议之后,稳增长基调便已确定下来,稳增长板块也迎来了一波行情。但开年前两个月,市场基本处于数据真空期,稳增长政策缺乏数据验证,再加上地产销售低迷、美联储加息预期、俄乌冲突等因素影响,故而开年以来的稳增长行情更多地是政策触底后的估值修复,非但市场期待的大反转并未出现,受前期涨幅较大的成长板块调整影响,开年以来A股整体仍是下跌趋势,市场期待的春季躁动行情迟迟没有到来。

核心原因在于不确定性因素增多,市场非但未能达成一致乐观预期,反而受悲观情绪主导,下行趋势不改,并通过资金面的正反馈循环恶化了A股市场微观流动性,调整幅度大大超出预期。

1、房地产销售未见复苏,基本面缺乏强支撑

开年以来,多地出台了房地产松绑政策,在限购、限贷、土地供应、价格管制等方面均有涉及,一定程度上提振了市场信心,但从各地反馈数据来看,当前房地产行业仍未走出颓势,表现为居民购房需求偏弱,房企拿地积极性不高,土地成交面积、溢价率均处在近5年来同期最低水平等。

作为旧经济中的支柱型产业,房地产上游对应着地方土地财政收入及建筑建材产业链,下游对应着家装家电消费需求,在稳增长的政策组合拳中不可或缺。所以,尽管各地的基建大项目已陆续出台,但某种意义上,市场仍在等待房地产数据的复苏来确认稳增长政策的效果,而恰恰前2个月的地产数据未见复苏,影响了市场对稳增长效果的一致性预期。

在此背景下,起码就2022年前两个月来看,稳增长这条线未能主导A股市场。

2、成长板块调整加剧悲观情绪,市场微观流动性恶化

进入2022年,去年赚钱效应较好的热门赛道迎来机构换仓压力,导致赛道板块在短期内出现快速下跌,继而导致重仓赛道股的基金净值回撤,基民止盈卖出,反过来加速了板块调整速度。此时,由于市场缺乏一致预期,新资金托底效应有限,赛道板块的调整很快加剧市场悲观情绪,继而放大了美联储加息、房地产销售低迷、俄乌冲突等因素的负面影响,形成了正反馈循环。

结果就是下跌驱动下跌,叠加私募基金控制回撤和量化基金杀跌卖出等因素影响,市场微观流动性不断恶化,基金新发份额显著低于去年同期水平,募集速度放缓,市场进入磨底阶段,市场情绪低迷。

估值消化和预期改变

当前,事情正在发生变化。

1、估值不断消化,市场整体更具吸引力

市场从来都是要辩证看待的,调整固然让人沮丧,但调整到一定程度就为否极泰来奠定基础。从历史上看,跌过头之后的上涨从来都是最让人踏实的。截至2022年3月4日,wind沪深300动态市盈率已调整至13.04倍,取倒数为7.67%,显著高于十年期国债收益率水平,已具备长期配置吸引力。

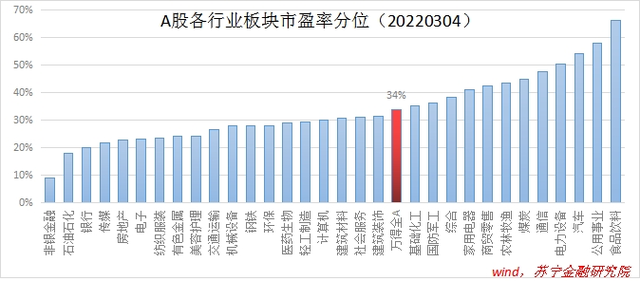

从估值分位来看,以总市值为权重,自2014年末至2022年3月4日,万得全A当前市盈率分位为34%,即估值水平比2014年末以来66%的时候要低。分行业来看,除食品饮料(66%)、公用事业(58%)、汽车(54%)、电力设备(50%)四个行业外,其他所有行业市盈率分位均在50%以内,其中不乏电子、计算机、国防军工、通信等高景气板块。

应该讲,从中长期持有的视角看,当前的A股市场已经具有较高的吸引力。

2、两会重申稳增长,市场信心修复

基建和地产是稳增长的两大抓手,开年以来,地方政府纷纷响应政策号召将基建项目前移,陆续公布了一系列重大项目,当前市场之所以对稳增长有疑虑,不是基建这条线的问题,主要在于地产数据不给力,无论是新房销售,还是土地拍卖、新房开工,都还看不到让市场振奋的数据。

就房地产市场而言,受经济增速下行、人口结构老龄化和城镇化放缓等因素制约,中长期走势下行无疑;但就短期趋势来讲,既便刨掉投资购房(在房产税的震慑下,投资购房已被压制),仅刚需和改善性住房需求,依旧足以对主要城市房价形成支撑。所以,就短期来看,只要针对刚需和改善性需求的限贷、限购政策逐步放松,并进一步明确房产税细则以合理引导市场预期,房地产市场扭转颓势不成问题。

这段时期,地方层面不断出台房地产放松政策,但由于缺乏中央层面的明确表态支持,所以市场仍处于观望之中,预期尚未得到扭转。此次政府工作报告再次重申“支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产产业良性循环和健康发展”,预计两会之后房地产宽松政策仍会密集出台,以扭转仍处于下滑趋势的房地产市场,并扭转市场预期。

前景展望:对市场不妨乐观一些

在政策的强力支持下,是否3月份的A股就一定会上涨呢?显然不是,只能说在稳增长预期下,3月的市场环境值得期待。但考虑到3月份还有美联储加息落地以及俄乌冲突演变等不确定因素,故而市场走势仍具有不确定性。

其实从投资的角度来说,3月份的股市究竟是涨还是跌,也并不重要。对投资者来说,最重要的不外乎两点,一是始终牢记投资有风险,要敬畏市场;二是学会以盈利为目的聪明地承担风险。

也就是说,如果投资者厌恶波动、厌恶风险,那么压根就不要关心稳增长对股市的影响,最好的策略就是退出股票市场,不要买股票、也不要买基金,专注投资低风险的货币基金和银行理财就挺好。如果投资者愿意承担投资风险,那么最重要的就是要学会聪明地承担风险。

所谓聪明地承担风险,是指追求风险与收益的不对称性,即承担的风险应小于赚取的收益,学会以低风险赚取中等收益,或者以中等风险赚取高收益。换句话说,当市场估值处于低位时,给定一段时间,赚钱的概率大于亏钱的概率,此时就属于聪明地承担风险;当市场估值处于高位时,给定一段时间,亏钱的概率大于赚钱的概率,就属于过度承担风险,是不明智的。

如上所述,当前万得全A的市盈率分位仅为34%,处于较低位置。即便不考虑2022年经济走势和政策环境,给定一段时间,投资者赚钱的概率依旧大于亏钱概率,此时买入并持有就是正确的投资选择。更何况从基本面和政策环境看,当前还存在边际向好的支撑因素,强化了投资者所拥有的“不对称性”,在这种情况下,更应该对投资保持乐观。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】