今天,分享一篇看着瑞幸,星巴克有点慌,希望以下看着瑞幸,星巴克有点慌的内容对您有用。

来源:创业邦

五年零三个月。

瑞幸从荣耀加身到四面楚歌,最终历经劫难后王者归来。

但对于经历了多次沉浮的瑞幸来说,要做的远不止归来这么简单。

瑞幸的故事,又开始了

2017年10月,瑞幸的第一家门店在北京银河SOHO开业,编号为NO.0001。

位于北京银河SOHO的瑞幸第一家门店

位于北京银河SOHO的瑞幸第一家门店2019年5月,经历数轮融资的瑞幸一举登上纳斯达克股票交易所,发行价定为17美元,共募集资金6.95亿美元,市值达42.5亿美元。

从第一家门店开业到上市,仅用了19个月,瑞幸对接资本市场的速度,刷新了前辈拼多多(34个月)和趣头条(27个月)的纪录,顺带创造了当时全球最快IPO的纪录。

然,其兴也勃焉,其亡也忽焉。

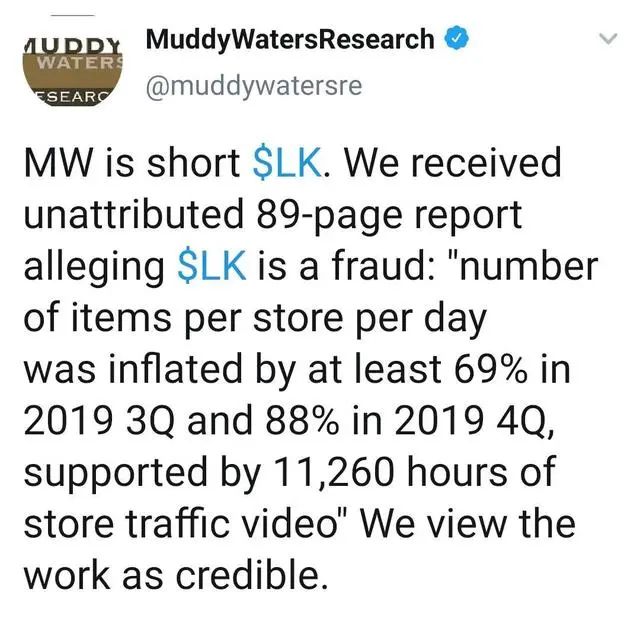

2020年1月,浑水发布了一份长达89页的匿名做空报告,直指瑞幸数据造假,称其在2019年第三、四季度,每店的商品销售量分别至少夸大了69%和88%,同时每件商品零售价虚增至少1.23元人民币。

浑水在推特上公布瑞幸造假的消息

浑水在推特上公布瑞幸造假的消息顿时,国内舆论哗然。

人们或是指责瑞幸的不诚信行为将对中概股、国内拟赴美上市企业带来极大的负面影响,或是对其“讲故事——融资——烧钱扩张——上市——套现离场”模式最终破产的幸灾乐祸。

曾经的“民族之光”支离破碎。

当然,除了负面舆论缠身,瑞幸面对的还有中美两国监管机构的调查与处罚、投资者的集体诉讼、退市风险等。

2020年4月,瑞幸发布公告称,公司在2019年二季度至四季度期间,伪造了22亿元的交易额,相关的成本和费用也相应虚增。

官方亲自承认造假,成为压垮瑞幸的最后一根稻草。

2020年6月26日,在经历了股票暴跌、停牌及退市备案后,瑞幸正式告别了纳斯达克交易市场,转入粉单市场。

当天,瑞幸收盘价定格在1.38元,不足发行价的十分之一。

瑞幸公告称收到纳斯达克交易所要求摘牌的通知

瑞幸公告称收到纳斯达克交易所要求摘牌的通知从上市到退市,13个月,瑞幸又创造了一个纪录:纳斯达克中国公司最快退市的纪录。

以疯狂的方式增长,以更疯狂的方式谢幕。

当时,没有谁认为瑞幸能够重新回来。

从以往的案例来看,无论是近年来的康美药业、康得新还是早些时候的乐视网,财务造假问题曝出后都无力回天,被消费者和投资者共同抛弃。

况且,瑞幸还身处于监管更为严格、索赔制度更为完善的美股市场。

当时多数人都认为,瑞幸已经被判了死刑。

然而,幸运不曾远离瑞幸。

2022年11月22日,瑞幸公布了2022年第三季度财报:净收入38.95亿人民币,同比增长65.7%;经调整归母净利润5.15亿人民币,同比增长8.36倍。

瑞幸,再一次站到了聚光灯下。

中国的咖啡市场,也再次风起云涌。

瑞幸正在将星巴克赶出中国

瑞幸的归来,看似在意料之外,实际在情理之中。

2021年,在度过了“造假元年”后,瑞幸的营收就迎来了强劲增长。

盈利的出现,则稍微曲折一些。

2020年第三季度,在造假风波的影响下,瑞幸经调整归母净亏损达6.14亿。

但到了2021年,瑞幸全年经调整归母净亏损只有215.6万,距离年度盈利仅一步之遥。

2022年,称得上瑞幸的开挂元年。

这一年,瑞幸经调整归母净利润从第一季度的0.99亿增长到第三季度的5.15亿,彻底摘掉了亏损的帽子。

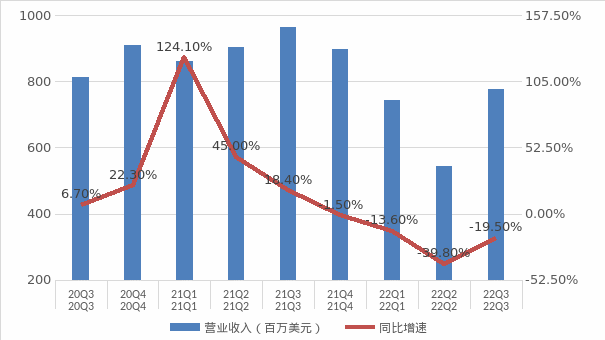

与此对应的是,星巴克中国则有些落寞。

21年Q3,星巴克中国营业收入达到9.64亿美元,此后便几乎一路下滑。

22年Q2,更是跌到了5.44亿美元,22年Q3才回升至7.75亿美元,但同比增速仍是负增长。

注:星巴克中国财报季度划分为:1季度是上一自然年的10月至12月;2季度是当年的1月至3月,以此类推

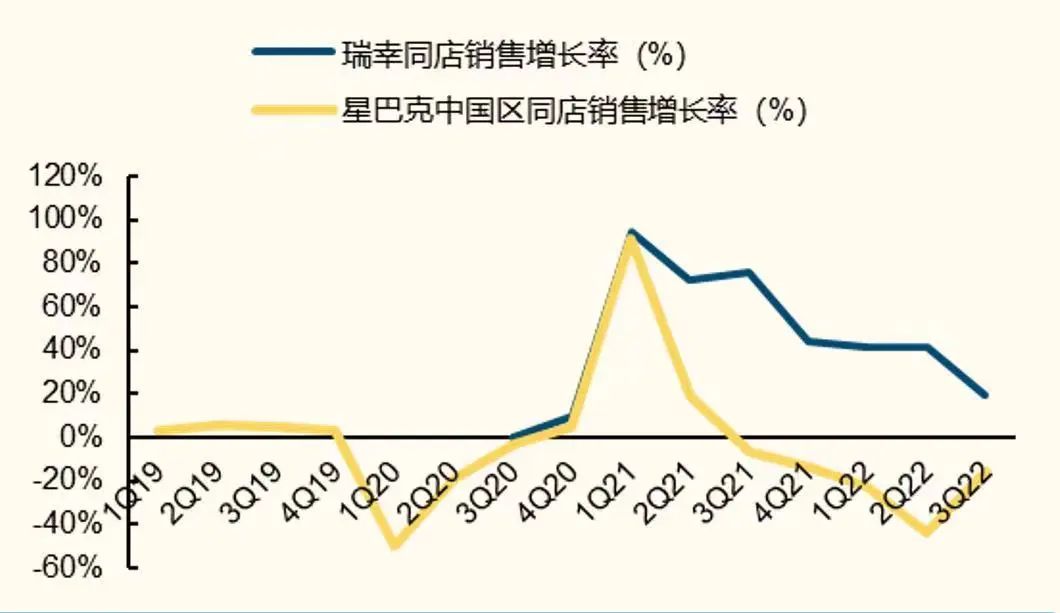

注:星巴克中国财报季度划分为:1季度是上一自然年的10月至12月;2季度是当年的1月至3月,以此类推虽然星巴克并未公布中国地区的盈利情况,但可以通过同店销售增长率来推测一二。

星巴克中国的同店销售增长率在21年Q1达到顶峰,此后便快速下滑,21年Q3出现同比负增长,22年Q2更是达到了约-40%。

一家店铺,门店租金、设备等资产的折旧与摊销,还有管理人员的工资,一般都不会随着销量变化有较大的变动。

当店铺的销量下滑时,这部分的成本仍然会维持高位,势必会对整家店铺的利润造成较大的挤出效应。

在同店销售增长率严重下滑的背景下,星巴克中国的盈利能力很难让人乐观。

瑞幸和星巴克中国同店销售增长率对比

瑞幸和星巴克中国同店销售增长率对比如果说营业收入、盈利情况更多的是对当前现状的描述,那么店铺的增长率就比较能反映一家企业的潜力。

得益于中国的咖啡市场仍是一个增量竞争市场,瑞幸、星巴克中国的店铺在最近两年都是增长的。

2020至2022年Q3,星巴克中国门店总数从4292增长至5761家,净增长1469家,增长率34.23%。

同期,瑞幸门店总数从5012增长至7846家,净增长2834家,增长率56.54%。

无论是门店总数还是增长总数,星巴克中国已非瑞幸对手。

从更底层的逻辑来看,瑞幸也比星巴克中国更胜一筹。

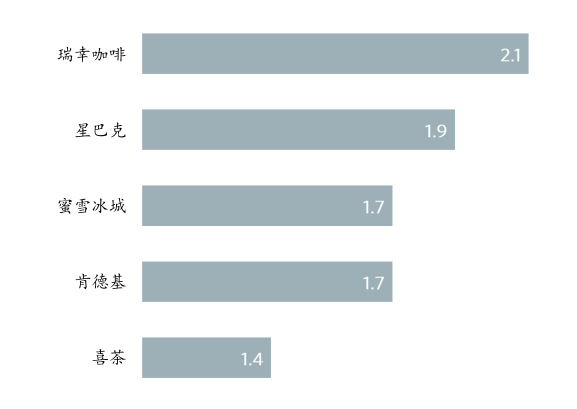

比如说消费者月度购买频率,瑞幸为人均2.1次,星巴克中国只有1.9次。

部分主流餐饮品牌的消费者月度购买频率

部分主流餐饮品牌的消费者月度购买频率除了消费者的认可,投资者也在对瑞幸逐渐恢复信心。

去年11月份,投资机构雪湖资本发布了一份做多研报,报告正文的第一句话便是:瑞幸咖啡的重生是中国商业史上的奇迹。

在采访中,雪湖资本创始人马自铭更是直接表示:瑞幸在中国超越星巴克只是时间问题。

并且,马自铭还透露,雪湖已经将瑞幸“买到了”其所管理资产的大约15%。

而雪湖资本,正是几年前瑞幸做空事件的始作俑者。

马自铭在雪球上发布瑞幸的看多报告

马自铭在雪球上发布瑞幸的看多报告中小投资者的信心也在恢复。

在粉单市场上,瑞幸的股价从最低点0.95美元,一路势如破竹增长到了23.62美元,也算是创造了粉单市场的一个奇迹。

毕竟,在这片有如坟墓的交易市场,已经太久没见过起死回生的案例了。

面对瑞幸的步步紧逼,星巴克终于展开反击。

在去年9月的全球投资者交流会上,星巴克公布了2025年中国市场战略愿景:净收入翻倍、营业利润增长至2022财年的4倍,门店数达9000家。

此外,星巴克还决定分别投资11亿元、14.6亿元建设“星巴克咖啡创意园”和“数字技术创新中心”。

重仓中国,对于星巴克来说势在必行。

此时的星巴克,在市占率不断被瑞幸蚕食的情况下,还能通过做大蛋糕而生存。

但是当整个市场进入存量竞争的时候,如果星巴克的2025战略愿景难以取得很好的成效的话,那只能将这片经营多年的市场拱手让人了。

为何能涅槃重生?

从高光中陨落,再到低调归来,成为星巴克在中国最大的对手。

瑞幸的成功,离不开天时地利人和。

在造假事件爆发后,瑞幸通过一系列操作成功保全了自己。

首先,快刀斩乱麻更换管理层与董事会。

瑞幸原来的治理体系,离不开三个男人:创始人陆正耀,投资者刘二海(愉悦资本创始人)、黎辉(大钲资本董事长)。

三人早年在陆正耀的神州租车、神州优车就已深度合作,算得上很稳定的铁三角联盟。

瑞幸是他们的第三次深度绑定。

而瑞幸的造假,始作俑者正是陆正耀为首的一派。

在造假爆发后数月内,最终是大钲资本为首的投资人派系获得了胜利。

大钲资本通过持续向瑞幸注资,牢牢把握瑞幸的控制权,成功改组了管理层和董事会。

陆正耀以及站在其一边的高管、董事被扫地出门。

瑞幸因此迈过了第一个坎,避免从内部分崩离析。

完成董事会改组的数月后,瑞幸咖啡就股东集体诉讼成功达成了1.75亿美元的和解协议。

内忧外患自此基本解决,剩下的便是发展了。

对此,瑞幸祭出的一大杀招便是:饮料化咖啡。

2020年9月,瑞幸推出“厚乳拿铁”,当年售出3160万杯,占全年销售量的20%。

2021年4月,瑞幸趁热推出“生椰拿铁”,再次大卖,仅6月份销量就突破1000万杯。

生椰拿铁诞生一周年之际,销量突破1亿杯

生椰拿铁诞生一周年之际,销量突破1亿杯去年4月,瑞幸与椰树集团推出联名款产品:椰云拿铁,更是创造了“1秒内售罄”、“全网催货”的现象。

仅第二季度,椰云拿铁就为瑞幸带来了4亿的营收。

推出一两款爆款产品可以说是运气,而持续推出爆款产品,则是拥有产生爆款产品的机制。

瑞幸基于市场数据、流行趋势以及消费者真实反馈等信息,早已形成了一套打造爆款的机制。

所以,瑞幸不仅能保持远超同行的上新频率,还更能精准抓住用户痛点,稳定推出爆款产品。

当然,定位准确,也是瑞幸的一个法宝。

首先,自提+外卖的模式,不仅使得瑞幸减少了对大空间店铺的依赖,降低了经营成本,同时也是瑞幸能在疫情下逆势增长的重要因素。

其次,凭借一二线自营+下沉市场联营模式,瑞幸能够两面开花。

一二线市场坚持直营,使得瑞幸能更好地建立品牌形象。

基于一二线的带来的规模效应,瑞幸通过直营门店也可以紧紧地将利润抓住。

而在下沉市场采用联营,利于瑞幸以轻资产实现门店的高速扩张,获取新的消费者。

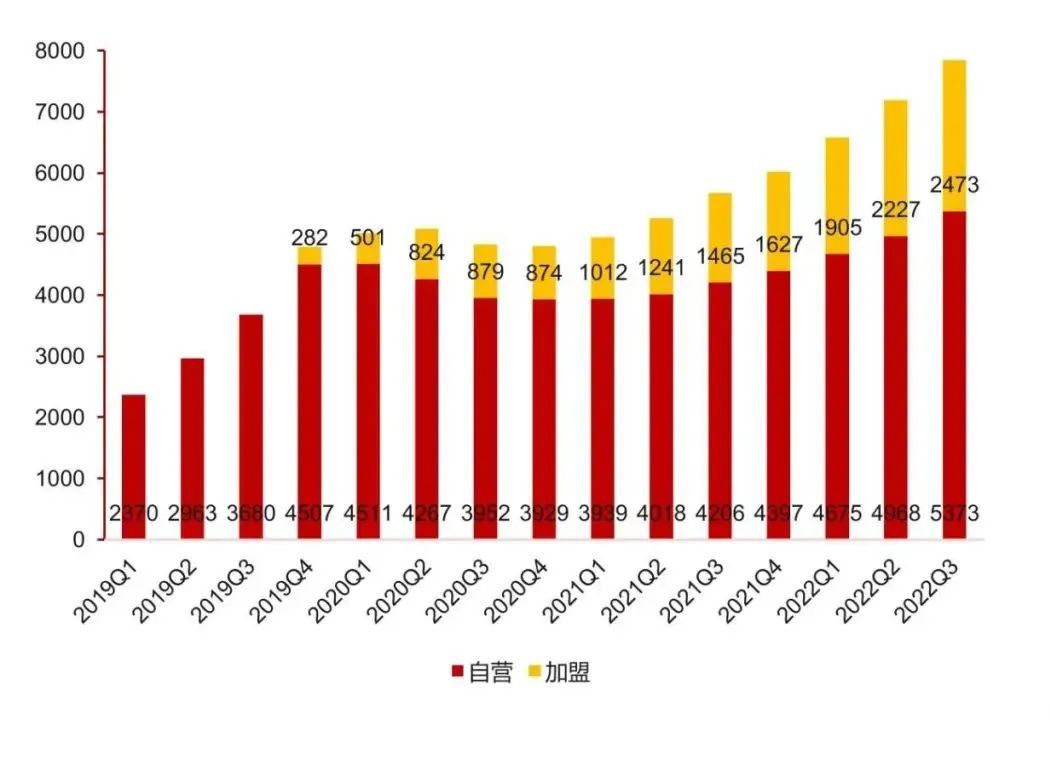

加盟店占瑞幸门店比例逐渐上升

加盟店占瑞幸门店比例逐渐上升如果说爆款产品的持续推出和精准的定位,使得瑞幸起死回生,那么,资本打法向价值成长的转变,则使得瑞幸脱胎换骨。

在造假事件爆发前,瑞幸采用的是大开大合的资本打法,即像不少互联网企业一样,通过不断砸钱来吸引消费者。

但更换管理层后,瑞幸很快就摒弃了这种激进的价格促销手段。

据雪湖资本调研数据,瑞幸2019年现制饮品的均价只有9.7元,到了2022年Q2,就达到了15.8元。

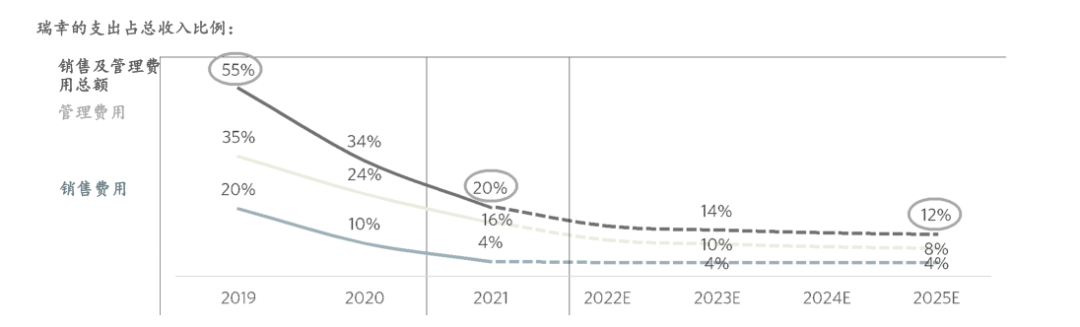

除了提价,还有降本。

2019年,瑞幸管理费用和销售费用的总额占收入比例为55%,到了2021年,这一比例只有20%,并且还在下降,到2025年有望降至12%。

注:2022-2025年为预测数据

注:2022-2025年为预测数据

并非高枕无忧

当然,这也并非意味着瑞幸就高枕无忧了。

在新的环境下,瑞幸需要面对的不仅是星巴克,还有来自于更广范围外的对手。

在瑞幸造假事件中出局的陆正耀,又重新杀回了咖啡界。

去年10月,陆正耀的最新力作库迪咖啡在福州开出首店。

短短两个月时间,库迪咖啡累计开店数就已破百,覆盖30余座城市。

不仅如此,作为瑞幸曾经的老板,陆正耀甚至开出了高于瑞幸双倍的薪资,从老团队疯狂挖人。

售卖的饮品,也屡屡碰瓷瑞幸。

比如说“生椰拿铁”、“生酪拿铁”,名字完全就照搬瑞幸的。

库迪咖啡甚至打出了“前瑞幸创始人,倾力打造,全面升级”的宣传标语。

库迪咖啡的进攻已经开始,瑞幸似乎没有太多准备。

当然,其他茶饮品牌的降维打击,也是瑞幸不得不面对的一个问题。

比如蜜雪冰城旗下的幸运咖、7分甜旗下的轻醒咖啡,以及正在紧锣密鼓筹备咖啡加盟品牌的古茗、茶百道、益禾堂等。

这些茶饮品牌商成名已久,在一二线甚至下沉市场拥有众多的店铺,再加上成熟的供应链体系和全国物流网络,一旦真正跨界去做咖啡,很难不给瑞幸带来压力。

在咖啡赛道变得日益拥挤的今天,瑞幸的面前并非一片坦途。

在度过了生死存亡的时期,瑞幸的未来似乎只有一条路可走:打败过去的敌人,击溃潜在的敌人,扼杀可能的敌人,成为国内咖啡市场真正的霸主。

毕竟,在商界里,不进则退的道理亘古不变。

江湖厮杀,也许才刚刚开始。