2021年4月27日,味知香在上海证券交易所正式上市,成为A股第一家半成品菜上市公司,此后,味知香在产品、渠道上频频发力,不断发展、扩张。

但面对当下仍比较分散、集中度不高、竞争越来越激烈的预制菜市场,味知香未来如何保持先发优势?预制菜在资本市场中又能创造出多大的能量?

我们尝试从味知香企业的发展脉络、现状及竞争格局等角度来进行剖析,一探中国预制菜产业未来发展的核心。

预制菜第一股:从卖菜到专注预制食品,年营收已达7亿多元

2008年12月,夏靖成立了苏州味知香食品有限公司,在此之前,夏靖夫妇一直在农贸市场卖菜。

一位买菜上班族坦言,买菜之后还要继续一系列的清洗及切菜过程,太过麻烦,如果能有回家直接一烧便可以吃的菜就会方便很多。由此,激发了夏靖夫妇的创业灵感,开始萌生了做预制食品的想法。

味知香起初的预制菜生产流程非常简单,将采购好的肉禽、鱼虾、蔬菜等原材料解冻后进行沥水、清理、挑拣,然后用配置好的调味料将食材腌制一段时间,腌制好后定量包装进行销售 ,以上步骤都是在味知香自有工厂中完成的。

2010年,味知香在上海成立第一家专卖店。

2012年以前,味知香产品主要供应于B端企业,以经销方式销售半成品。

2012年开放加盟模式,拓展销售渠道,转型发力线下销售渠道,包含加盟店、经销店和批发店。

2013年,味知香加盟店数量已达近200家,品牌优势初现。同时,公司开始布局流通渠道,以“馔玉”为品牌向B端渗透。

2016年以前,味知香主营肉禽类、水产类、其他类三大产品品类200余种半成品的开发、生产、销售,公司拥有味知香和馔玉两大品牌,主要产品有牛仔骨,宫保鸡丁、水晶虾仁、铁板鱿鱼等众多经典半成品菜。

2017年,味知香新增产能7000吨,整体产能达1.5万吨。近些年经销商收入不断减少,加盟收入逐年增加,2016年加盟收入占比13.7%,增长至2021年的45.99%。

2021年是味知香开始对品类、渠道等铺开投入的一年。

2021年4月27日,味知香在上海证券交易所正式上市,成为第一家A股半成品菜上市公司,公司主营产品品类是即烹食品。

味知香主要为经销店和加盟店,馔玉主要从事冷冻食品批发业务,面向酒店、餐厅、食堂等。另外还有定位高端火锅食材的“味爱疯狂”,专注各地特色美食的“搜香寻味”,以及提供火锅底料及调味包的“知香工坊”等新设品牌。

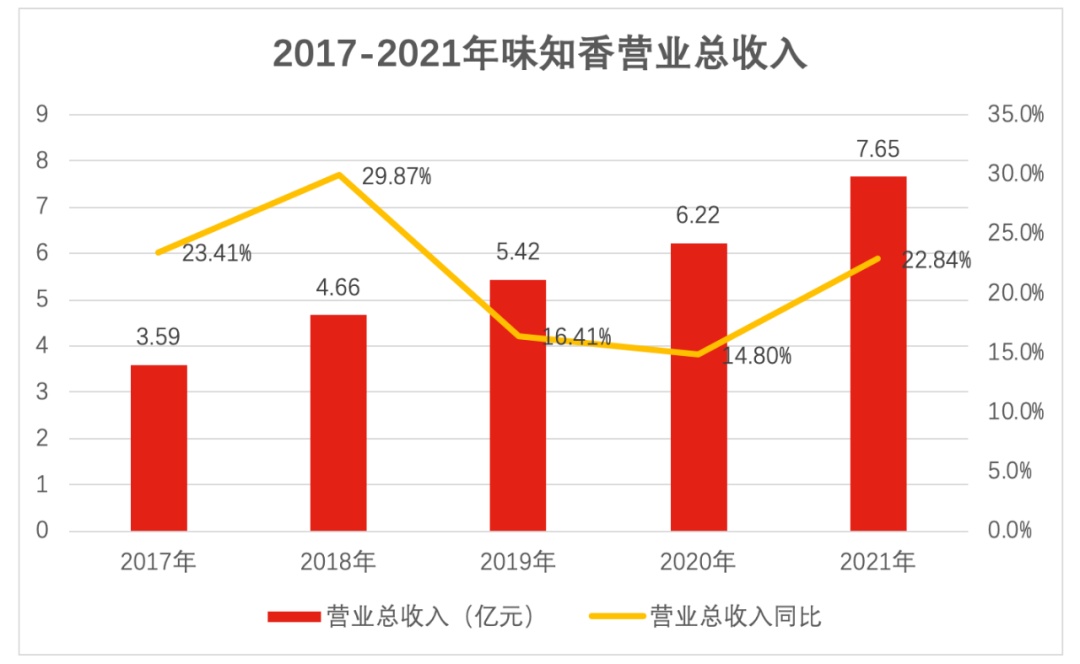

财报披露,2021年菜品种类也从前招股书披露的200余种,增至了300种以上。2021年营业收入7.65亿元,同比增加22.84%,归属上市公司股东净利润为1.33亿元,同比增加6.06%;预制菜占比为98.61%。零售渠道(经销店和加盟商)占比62.39%,其中加盟店收入3.47亿元,经销店收入1.30亿元。针对B端批发渠道收入为2.43亿元,占比为31.78%。从收入增速看,味知香2017年到2021年收入同比增长分别为23.41%,29.87%,16.41%,14.80%和22.84%。

△资料来源:味知香年报,红餐产业研究院整理

△资料来源:味知香年报,红餐产业研究院整理赶上预制菜风口,味知香从产品、渠道、品牌多方发力

有业内人士表示,未来餐饮企业、机关、企业、学校食堂及家庭等菜的原料80%来自预制菜,预制菜成为新时代、新消费的必然趋势,未来市场发展空间巨大。预计未来十年在消费领域里找不到比预制菜更有吸引力的细分行业。

而味知香早在2008年就进入预制赛赛道,又得到资本市场大力支持,占尽了先发优势。

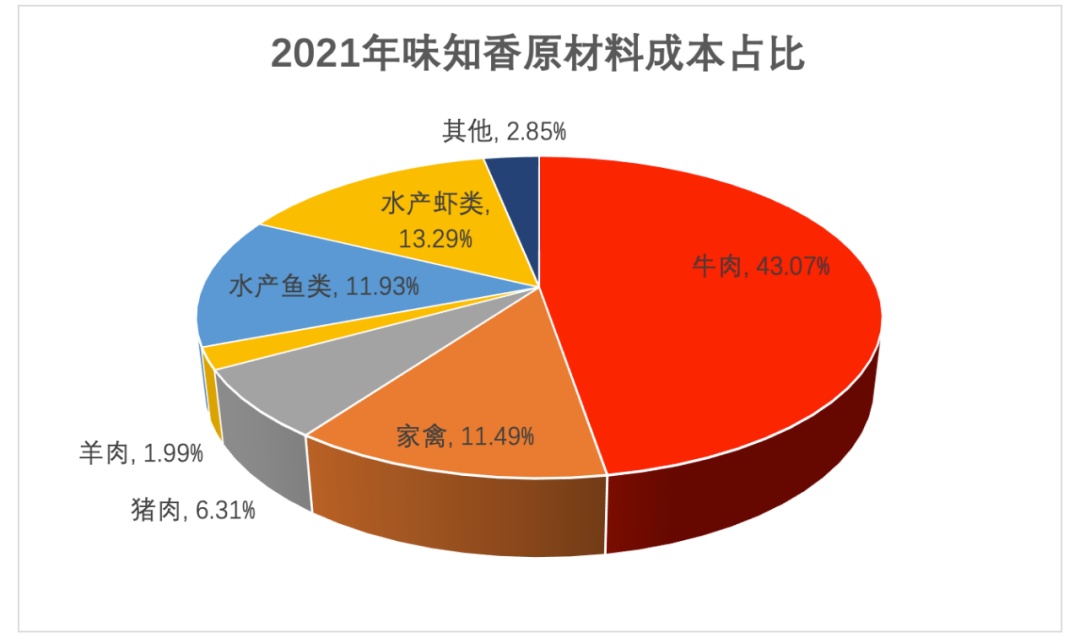

预制菜行业成本主要以原材料为主。

味知香2021年年报显示,原 材料成本占主营业务成本的90.93%,其中肉禽类成本占比62.86%,鱼虾类占比25.22%。 味知香采购的家禽类细分品种较多,其中占比较大的鸡大胸采购价格与农业部发布的白条鸡批发价相比,基本都低于市场价。

而在其他类目原材料采购方面,味知香也通过不同供应商比价谈判获取最低采购价格。

味知香毛利不高,但上游行业整体较分散,具备一定的议价能力,招股书显示有按月结算、款到发货、开据发票后的周四支付等3种采购账期。味知香建立了供应商名录,根据原材料性质不同,采取不同的采购策略,优化采购成本。

△资料来源:味知香年报,红餐产业研究院整理

△资料来源:味知香年报,红餐产业研究院整理另外,味知香从农贸市场起家,通过零售渠道(经销商和加盟店)辐射C端市场。但近些年经销商的收入的占比不断减少,其年报显示,2016年味知香经销收入占比72.49%,到了2021年,经销商实现收入1.30亿元,占全年主营业务收入的16.99%。

相反,加盟店形式更能扩大市场份额,因此营收比重逐年上升。2021年年报显示,味知香已拥有1319家加盟店,合作经销店572家,构建了以农贸市场为主的连锁加盟生态圈,近距离触达消费者。味知香加盟店营收占比也从2016年的3.71%,增长至2021年45.99%,达3.47亿,占到公司近一半的收入。

除了传统的线下渠道,2021年味知香也开始布局线上市场。

2021年电商渠道实现营收1521.59万元,占全年主营业务收入的1.99%,在此之前味知香经营渠道集中在线下,以入驻菜市场作为重点渠道,相较于其他门店更具成本优势,这也是味知香能够自给自足,快速崛起的关键因素之一。

同时,味知香于2021年在苏州试运营社区生鲜店。

加大社区布局是味知香经过市场调研和考察做出的决策,初次接入社区店,在场景化选址、定价、获客及运营模式方面等都需要逐步摸索,试运营期间会重点监测运营情况,后期测试通过后会开放加盟,以加盟店的形式进行推广。但2022年5月,味知香已明确,运营社区店的条件尚不成熟,准备放弃布局社区店。

产品方面, 味知香一直不断完善老产品的改良,持续推进新产品的研发,现已发展到300多种产品。味知香产品体系以“味知香”和“馔玉”两大核心品牌为主,还开发了“味爱疯狂”,“搜香寻味”,“味知香工坊”等新设品牌。

味知香产能也在不断升级。 2018年到2020三年中,味知香产能利用率分别为81.49%、85.89%和99.18%,产销率基本都在100%。为争抢市场机遇,味知香募集资金到账后立即加速推进新产能建设,产能将提升至6.5万吨/年。截止2021年末,味知香募集投建设的年产5000吨的食品用发酵液及年产5万吨的食品发酵工厂厂房主体已建设完工。

品牌方面, 深耕预制菜行业14年的味知香,在A股上市后造势能力更强,特别在华东长三角地区知名度很高,也是未来向全国进行拓展的基本保障。通过门店形象展示,给与销售网点宣传物料支持,聘请代言人,投放广告等来强化品牌定位。

高速发展下仍存隐忧,产品、供应链等方面还面临不小的挑战

预制菜产业发展背后,未来将愈加考验企业的产品创新能力和供应能力。

而味知香虽先发制人拿下了预制菜(半成品菜)第一股,但不管是在从外部竞争环境、原材料、产品品类、冷链物流方面不占据先天优势,仍面临着不小的挑战。

味知香2021年年报显示,其研发人员仅7人,上市前仅4人;研发费用曾长期低于100万,2020年增至125万,2021年翻倍至225万。与上市速冻调理食品企业相比,安井食品2021年研发人员数量为341人,占公司总人数比例为2.16%;海欣食品2021年研发人员有119人,占比为5.98%;惠发食品的研发人员数量为166人,占公司总人数的10.95%。味知香研发费用率低于近似行业公司,2018年到2021年研发费用率分别为0.19%、0.17%、0.20%和0.29%,而2021年安井食品、海欣食品和惠发食品研发费用分别为0.95%、1.13%和2.86%。

有业内人士指出,做预制菜核心竞争力就在于菜品开发,能否找到击中市场痛点的爆品。并不是所有菜品都适合做口感、价格等被消费者认可的预制菜。

比如今年五一期间在京东超市北京地区畅销的 酸菜鱼、东坡肘子、胡椒猪肚鸡、低温午餐肉 等都属于经典菜品。预制菜不依赖多样性的研发,征服市场更需要打造爆款能力,抛弃闭门造车的研发思路,真正针对特定客群需求打磨产品开发能力。

湖南彭记坊农业科技发展有限公司总经理孟君也表示,面向B端的预制菜技术含量不高,后期还要后厨的加工;但是针对C端消费者的预制菜技术要求就很高了,口味还原度不够的话,复购率就会很低。

此外,味知香面临的各方压力也不小。

面对行业竞争越来越激烈,疫情的催化加上单身经济、宅经济的到来,不管是资本市场还是上下游的各企业,都开始涉足预制菜这一赛道。

新希望、圣农发展等企业,原料价格的把控以及规模化生产能力都占有优势。安井食品、三全食品等在B/C端均有涉猎,且2B 端仍占较大比例。

而与此同时,味知香的主要品类则是即烹食品,对冷链要求较高。 虽有自建的专用物流配送体系,但仅用于核心销售区域-华东地区的产品配送, 在距离较远且集中度不高的地区,味知香只能使用第三方物流公司进行配送,冷链的物流成本无疑又增加不小的成本支出。

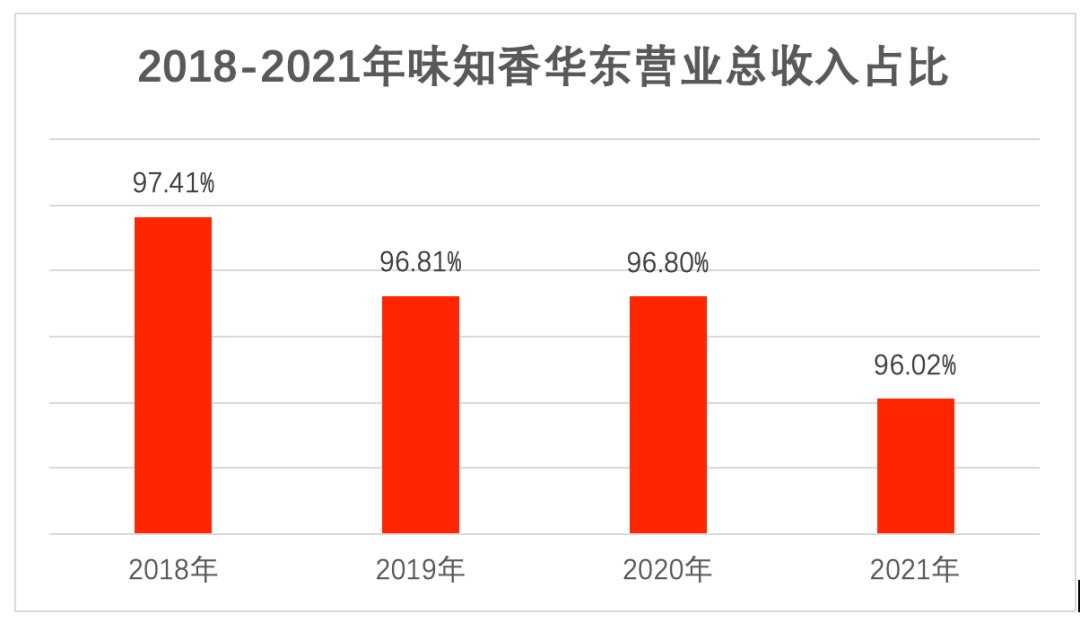

还有最重要的一点,味知香作为一家区域性企业,其业绩也过于依赖华东地区的发展。2021年味知香华东地区实现收入7.24亿元,占全年主营业务收入的96.02%。2018-2021年华东地区的销售额占总销售额的比重分别为97.41%、96.81%、96.80%和96.02%。过于依赖华东地区的风险是,一旦发生类似于3-4月份上海疫情导致江浙沪门店被大规模封控,将极大影响到其1-2季度业绩。

△资料来源:味知香年报,红餐产业研究院整理

△资料来源:味知香年报,红餐产业研究院整理味知香华东地区品牌影响力本身就很大,A股造势后又加速了其在全国的知名度。但华东区市场接近饱和,要开拓其他市场,不管是从渠道开拓,还是产品品类丰富上,都需要味知香做好相关的战略规划,区域有差异,技术要求会很高,不确定目前的研发及销售水平能否可满足相关的需求。

同时供应链强大是预制菜做强做大的关键,但味知香在主要原材料和冷链物流方面都不占优势,味知香能否成为真正的预制菜行业巨头只能等时间来检验了。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])