文"李亦辉 编|深海

在多次传出即将上市的消息后,Keep终于递交了招股书。

2月25日晚,Keep向港交所提交上市申请书,冲刺互联网健身第一股,联席保荐人为高盛和中金公司。

资料显示,这家颇受关注的线上健身平台,成立于2014年底,截至上市前拿了9轮融资,投后估值达20亿美元。但在2019年底,Keep前员工发文曝出公司裁员、多条业务线解散以及多家线下门店关闭的消息。

疫情到来后,大量户外健身用户涌入Keep,公司重回增长航道。即便如此,Keep也一直未能实现盈利。2019年、2020年,其经调整亏损净额分别为3.66亿元、1.06亿元。

2021年前三季度,进入上市前的准备期,Keep加大了“烧钱”力度推动用户增长。但净亏损也同步增加,2021年前三季度Keep经调整净亏损为6.96亿元,同比大幅扩大约4380%。

目前,Keep的营收主要来自会员订阅及线上付费内容、自有品牌以及广告和其他服务。在营销开支激增之下,2021年Keep平均月度订阅会员数量同比增长73.7%,但营业收入增幅仅有41.3%,且毛利率有一定下滑。

有分析认为,Keep在商业变现方面存在压力,一方面公司的营收增加对营销有着较高程度的依赖度,另一方面在健身这样的弱需求面前,平台用户付费意愿并不强。

01 疫情带动Keep用户增长

Keep创始人王宁,因一次失恋成就了创业契机。

据报道,1990年出生的王宁,2014年毕业于北京信息科技大学,在毕业时因为自身太胖失恋,便下定决心减肥。

凭借网上搜集来的资料,王宁用短短7、8个月时间,成功从180斤瘦到了130斤。这一成功减肥经历,让王宁成了周边好友争相请教的对象。

但问的人太多了,让王宁感觉疲惫,“你每天见到人说的都是同样的话。”于是从那时起,王宁开始萌生出做一款App的念头。

2014年7月,刚刚毕业的王宁拿到了泽厚资本的300万元天使投资,随后10月中旬和3个猿题库实习期间认识的同事,在朝外SOHO的一间办公室开始写代码。

2015年2月,Keep应用程序正式上线,此后成长迅速。媒体多次应用的一组数据是,突破100万用户,Keep只用了105天;1000万用户不过花了289天;1亿用户则花了921天。

这背后,除了Keep的定位跳出了传统的工具类应用范畴,蕴藏着社交基因的因素外,王宁在猿题库实习期间学到的运营手段也功不可没。

据悉,在猿题库的实习期间,王宁经历了这家公司从无到有的创业阶段,他做过运营、策划、管理等各项工作。

由于猿题库创始人李勇来自网易,猿题库的运营团队中有不少网易出来的“牛人”,他们擅长的就是基于新闻敏感前提下的社交传播。

深谙其道的王宁,凭借一句引发白领人群共鸣的“自律给我自由”Slogan,让Keep完成破圈。而伴随着用户疯狂增长,Keep在融资市场也斩获颇丰。

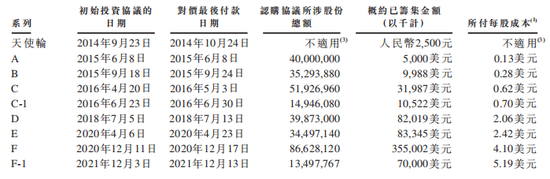

天眼查显示,Keep的运营主体北京卡路里科技有限公司在2015年和2016年分别各开展了三轮融资活动,投资方涉及GGV、纪源资本、BAI资本等。

2016年8月,Keep迎来了一个重要股东,在C+轮融资名单中,腾讯投资的名字赫然在列。王宁曾表示,腾讯投资在产品和资源上的支持对Keep的意义比金钱本身大。

然而,2018年7月份D轮之后,Keep的融资一度断档,直至2020年4月份,才迎来E轮融资。这期间,Keep一位前员工撰文指出公司遭遇发展危机。

这篇名为《Keep的困顿与终局》的文章称,2019年10月,Keep发生大裁员300人,员工福利缩水、办公室退租等瘦身动作。

此外,文章称Keep在业务增长方面遇到瓶颈,比如在用户留存、内容生产和商业化方面均面临危机,并将这些问题归结为Keep的业务增长遭遇瓶颈和变现渠道模糊不清导致。

尽管Keep官方很快否认了相关爆料,并称本轮人员优化幅度仅有10%-15%,但据新浪科技,公司内部人士透露,2019年底遭遇资金链危机后,Keep一方面寻求融资,一方面进行裁员和业务调整,砍掉了无法带来收入的AI等部门。

不过,随着疫情突然到来,人们居家办公、生活时间变长,让主打线上Keep迎来快速增长。2020年3月,Keep日活用户规模大涨60%,达到613万。

随后Keep顺利完成8000万E轮融资。2020年底,Keep完成F轮融资,此次融资由软银愿景基金领投,高瓴资本、蔻图资本跟投,GGV、腾讯、五源资本、时代资本和BAI资本等老股东也追加了投资,融资金额3.55亿美元,对应公司投后估值约20亿美元。

根据招股书,2021年12月3日,公司向天进贸易有限公司(工商信息显示,该公司注册地址位于香港)发行了1349.78万股F-1系列优先股。

九轮融资后,Keep的每股成本逐步提升。至上述7000万美元F-1轮融资时,keep的每股成本已提升至5.19美元。这个数字是2015年6月A轮融资时的40倍左右(当时每股成本为0.13美元)。

尽管目前王宁持股数量上不占绝对优势,却依旧掌握着话语权。本次发行前,Keep CEO王宁过两家公司合计持股18.61%,但通过超级投票制度享有77.42%的投票权。

此外,联合创始人彭唯、刘冬和文春鹏分别持股2.26%、1.18%、1.16%;大股东GGV纪源资本持股16.14%,软银通过SVF II Calorie Subco (DE) LLC间接持股10.39%。

02 烧钱换增长,去年前9个月亏6.96亿

招股书称,Keep是一个以创新为核心、快速增长并以交付为导向的平台,为用户提供全面的健身解决方案,同时提供包括线上健身内容、智能健身设备和配套运动的产品等等。

其中健身内容方面,包括录播课和直播课两类,二者均由内部开发或由第三方(如达人和其他健身内容提供者)创建。公司也为Keeper提供会员服务以便使其获取定制化的内容,平台的会员渗透率由2020年的6.4%增长至2021年的9.5%。

Keep提供的健身设备有智能单车、手环、体重秤及跑步机,这些设备能够追踪和分析用户的健身行为,使平台得以改善健身体验。

配套运动产品方面,Keep提供瑜伽垫、哑铃、运动服、护具和其他健身配件。根据灼识咨询报告,按商品交易总额计算,平台是2021年中国最大的瑜伽垫品牌,市场份额为14.9%。

围绕上述产品,Keep构建起以会员订阅及线上付费内容、自有品牌产品以及广告和其他服务为基础商业变现模式。

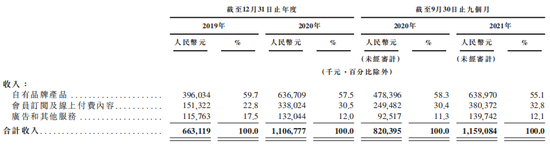

从招股书来看,Keep的收入由2019年的6.63亿元增长66.9%至2020年的11.07亿元,截至2021年9 月30日止的九个月,其收入同比增长41.3%达11.59亿元。

在2021年前三季度的收入中,有6.4亿元收入来自Keep的自有品牌产品,占其总收入的55.1%,收入占比较上年同期减少约3个百分点;3.8亿元收入来自其会员订阅及线上付费内容,约占当期总收入的32.8%,比上年同期提升约2个百分点;1.4亿元来自广告及其他服务收入,则约占Keep总收入的12.1%,比上年同期提升不足1个百分点。

值得关注的是,Keep的收入有赖于公司的营销开支,这部分也占据其运营开支的最大部分。

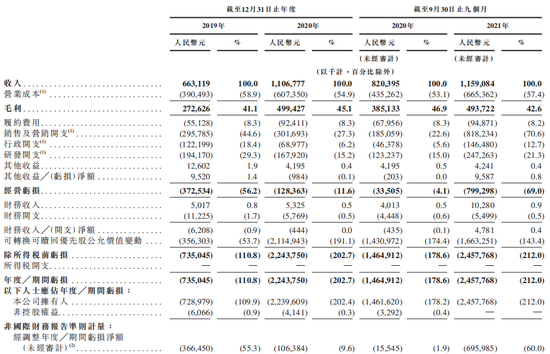

在2019年、2020年,Keep的销售及营销开支分别为2.96亿元、3.02亿元,但到了2021年前9个月,该开支猛增至8.18亿元,占到同期收入的70.6%。

Keep在招股书中表示,这是因为公司战略性地增加了流量获取和品牌推广方面的支出,以进一步获取、激活和留住用户。

相比较,报告期内Keep的研发投入分别为1.94亿、1.68亿及2.47亿。此种情况下,尽管收入逐年增长,Keep仍难逃亏损的命运。

据招股书,公司年度亏损由2019年的7.35亿元增加至2020年的22.44亿元;于截至2021年9月30日止的九个月,公司录得期内亏损为24.58亿元。据此计算,报告期内Keep的累计亏损达54.37亿元。

如果看经调整后的亏损净额(非国际财务报告准则财务指标),2019年及2020年,公司经调整亏损净额分别为3.66亿元及1.06亿元。截至2021年9月30日的9个月内,经调整亏损净额为6.96亿元。

一些分析人士认为,Keep在2021年加大了“烧钱”换增长的力度,或是希望在上市前呈现出漂亮的数据。

但短期而言,公司为此付出了代价,一方面经营亏损巨幅上升,另一方面还牺牲了毛利率。招股书显示,2019年-2020年及2021年前三季度,Keep的毛利率分别为41.1%、45.1%和42.6%。

长期来看,这种营销上的高投入能否持续,以及烧钱的效果和新用户在平台上的留存率究竟如何,还有待进一步观察。

03 “线上健身”模式背后暗藏隐忧

有投行人士认为,在资本市场上,相较于盈利,投资者更看重IPO企业的增长空间,有空间才有更多变现可能。

但据招股书给出的数据,Keep的会员订阅或已面临增长天花板。

从用户数情况看,2020年及2021年,Keep平均月活跃用户分别为2970万及3440万;同期平均月度订阅会员分别为190万及330万。

于2021年,在提供年龄信息的月活跃用户总数中,平均约有52.2%来自中国的一线、新一线和二线城市,约有74.1%的人年龄在30岁或以下。

与此同时,根据灼识咨询报告,Keep的会员渗透率由2020年的平均值6.4%增加至2021年的平均值9.5%,而2021年中国行业平均值为4.8%。

由此可见,Keep在2021年9.5%的渗透率水平,较高于行业平均水平高出了一大截。

一般来说,同一市场环境下,在没有特殊因素的情况下,个别经营者的数据会朝着行业的平均值回归。这意味着,如果整个行业没有明显增长,Keep的会员渗透率很难继续提升,可能已经进入瓶颈期。

除此之外,据招股书,2021年Keeper在平台总共记录约17亿次锻炼次数。平均而言,每个用户在2021年每月记录4.1次锻炼次数,约等于是每周锻炼一次的频率。

可供对比的是,短视频App用户日均使用时长已经超过一个小时。有分析认为,Keep的社区内容吸引力不足,在不锻炼时用户的使用会更少,这无疑会影响公司除了会员订阅之外的在线广告和实物销售业务。

这种商业模式上困境,按照上文中提到的《Keep的困顿与终局》一文的总结,健身相比点外卖和购物,是一种弱需求。弱需求决定了Keep低打开频次,限制了其想象力。

当然,还有产品经理认为,Keep的“线上健身”不是短视频那样令用户愉悦的App,而是打卡健身、动起来减肥,这违反人类“多吃少动”的天性。

这种判断是否准确难以下结论,但Keep海外版Peloton在美国疫情政策放宽、实体健身场所恢复开放后,出现业绩增长显著放缓,市值缩水400亿美元,近期公司开启全球裁员,处于“卖身”边缘。

由于Keep与其商业模式相似,一些投资人担心,这一幕恐在国内市场重复上演。