都在唱衰自助餐,可“大佬”依旧在数钱。

编者按:本文系创业邦专栏作者餐企老板内参 原创作品,作者王盼 ,创业邦经授权发布。

最近,日料自助品牌“上井”递交招股书,虽然这个品牌只有44家门店,且市占率仅仅0.8%,但,沉寂已久的放题(自助)这一餐饮形态,再次成为被业内探讨的话题。

其实,这两年,关于自助餐的消息很少,有媒体甚至称“自助餐要成为时代的眼泪了”。

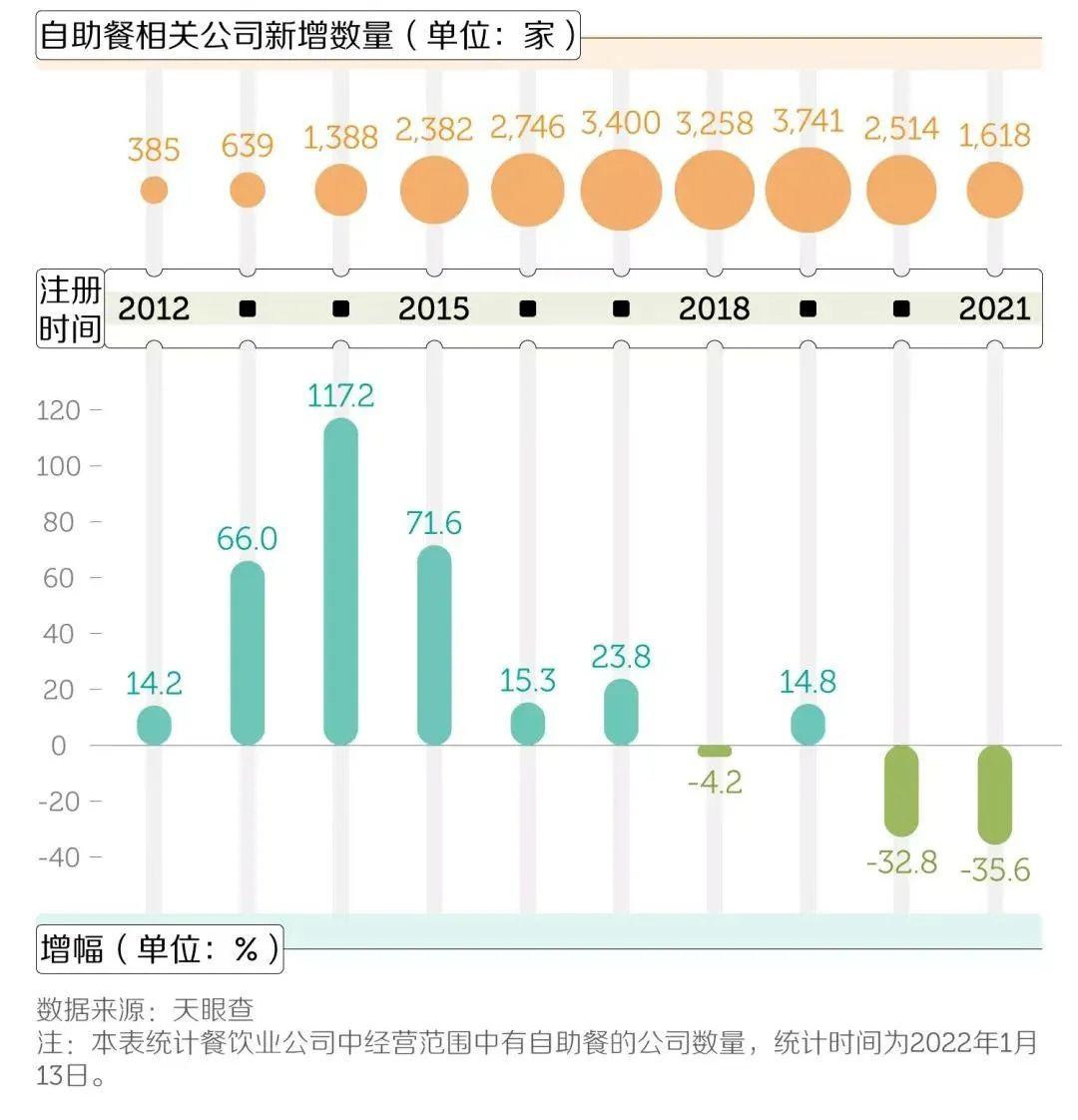

根据美团点评发布的餐饮报告显示,2016年自助餐营业额约11.5亿元,占餐饮市场的12%,仅次于火锅;而到了2018年,新增自助餐企业数量首次下滑,增幅为-4.2%。2020年和2021年,这个负增长的幅度越发夸张,分别为-32.8%、-35.6%。

根据天眼查数据显示,截至2022年1月18日,中国经营范围内包括自助餐的餐饮业公司有32171家,存续的只有13802家。换个概念来看,也就是有近2万家自助餐企业倒下。

单单从数据看,似乎一片唱衰。而内参君一盘点,发现一些品牌在疫情后反而发展不错,逆势开店。比如比格比萨,2020年新开35家门店,2021年新开52家店,至今已有接近200家门店(相当于有接近一半的门店为疫后新开);好伦哥仅2020年8、9、10三个月,就新开91家门店,要知道这个品牌目前总共也只有150多家店。

而“日系”连锁品牌温野菜、旬野菜也发展不赖:温野菜现有31家连锁店,2020年3月之后开出的新店数量为11家;旬野菜现有门店29家,2020年后品牌一共开了17家。

火炉火韩式烤肉,也是近两年开出17家门店……

原来,看似“奄奄一息”的赛道,大鱼依旧自在。

其实自助餐不是凉凉了,而是告别了1.0时代,升级到2.0时代了。

曾经,“吃回本”是自助餐客群最重要的诉求,仿佛只有“扶墙出”才能对得起自己掏出去的钱。商家则是拼品种、拼价格。而现在,人们更关注品质,“少而精细”才是核心需求。

产品减负(SKU从200,渐渐减少到100左右)

面积减负(从上千平的大店,渐渐做成200-300㎡的小店)

品类聚焦(主打产品特色更加明显,告别粗放式的产品形态)

以温野菜日式涮锅为例,当前主要以300㎡以下的小店为主要店型,配备约21名员工,SKU102道左右,并保持常态化的产品更替。“小店模型”渐渐适用于自助餐赛道。

从模式来看,直营品牌难以跑出大规模连锁,除了比格跑出200家门店,其它(尤其日料、海鲜类)规模都较小,以北京大众点评排行第一的自助餐品牌“第六季”为例,目前也只有4家门店;而加盟品牌主要集中在旋转火锅、串串、牛排等品类,主做下沉市场。

聚焦比萨爆品的比格,较早做出模式升级

自助餐的升级,不仅体现在餐厅形态上。更体现在老板的经营思路上。

“如果你把品牌定位成一家自助餐厅,那一定失败。只有聚焦产品,有辨识度,才能做成。”

这是比格比萨董事长赵志强的原话。在他看来,比格首先是一家比萨品牌,自助,只是一种售卖形式而已。“核心是比萨,是爆款产品。顾客因为喜欢吃比萨而来店消费,而不是因为要吃自助选了比格。”

顺序的调整,背后是自助餐从1.0到2.0经营策略的变化。所以我们可以看到,很多自助餐厅在做聚焦。从披萨自助、烤肉自助到奶茶自助、烘焙自助,自助餐餐厅在新消费时代摇身一变。比如日式放题,就细分为寿喜烧、日式烤肉等多个类型,甚至衍生出“三文鱼放题”等更小的品类;西十二街主推牛排,虽然门店不多,也算稳步发展。

当然这变化也需要付出代价:比格在2016年做爆款战略时,打出“不只有榴莲比萨”的slogan,紧接着SKU精简了不少。而同一时间,某店正对面开出一家“大而全”的自助餐厅,产品丰富,价格也更低廉,一时间客人纷纷打卡,此时的比格显得有些落寞。

而随后几年,事实证明赵志强的思路是对的。市场细分、爆款聚焦、赛道洗牌。拼产品多、拼价格低、顾客和商家互相“算计”的自助餐时代结束了。

与之伴随的,是自选模式、半自助模式的渐渐流行。“主菜X选一,其它菜品畅吃”类似模式非常流行。

自助依旧有需求,只是变了形态和方式。

为什么自助餐很难跑出大规模连锁品牌?

赵志强透露,供应链的磨合是最大痛点。也是很多品牌“高开低走”的核心原因。

SKU越多,进口和高档食材越多,餐厅所要付出的成本就越高,同时要承担品质不稳定的风险。

以“曾经的神”金钱豹为例,一餐需要做400多种菜品,仅食材一项成本就占营业额的45%;而现在的自助餐厅,更是屡屡“栽”在食安问题上,比如2021年年底,上海某高端自助餐厅,就因为用比目鱼充当鳕鱼、用廉价牛肉冒充澳洲和牛,被罚款50万元。

号称“上海第一网红自助餐”,去年深陷品质风波

名贵食材中暗含猫腻,其背后是各方利益的博弈。

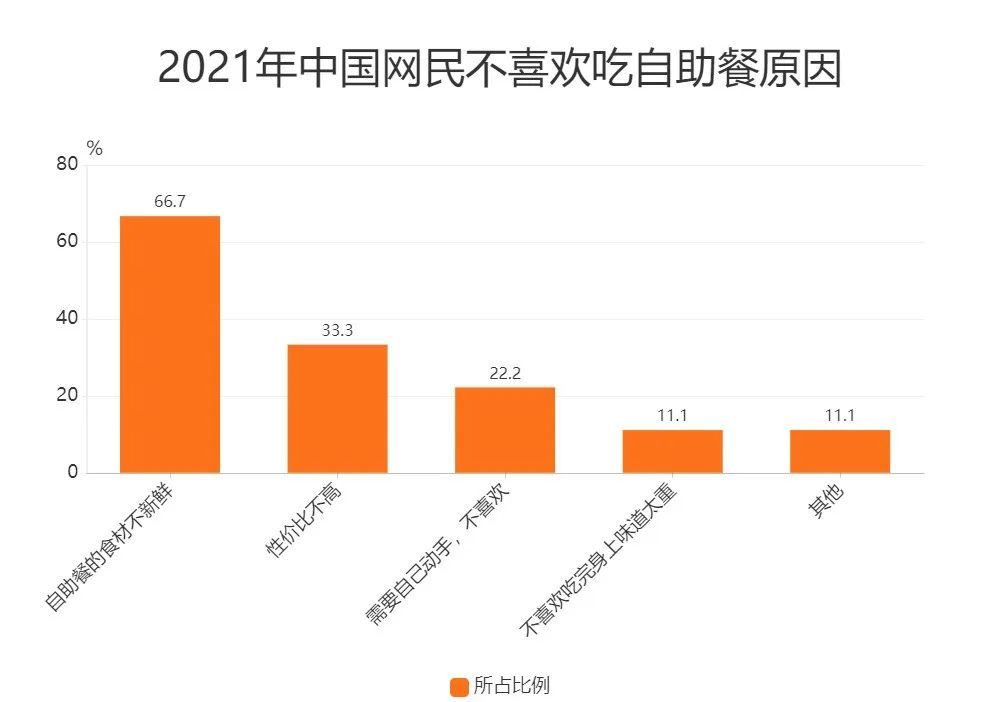

艾媒咨询数据显示,66.7%网民不喜欢吃自助餐的原因是食材不新鲜。

数据来源:艾媒咨询

数据来源:艾媒咨询另一位自助餐业内人士透露,日料模式的高端自助餐厅,往往开一家店能赚钱,然而很难开出多家连锁。一方面高端自助的人群有限,在一个城市或区域,很容易饱和;另一方面,供应链无法保障。

此外,规模局限带来的成本瓶颈,也让很多老板吃不消。

如果门店数量少,食材成本就不占优势。而在这条赛道,至少要50家门店,才能有供应链优势。

所以,自助餐的头部品类会吞噬大部分的流量,马太效应明显,具备规模优势的品牌发展稳健,而新入局者困难重重,如果没能快速建立体系,很快就会被淘汰。

自助餐生意,还是一门好生意吗?

其实,自助餐有一些其它品类无法比拟的优势,这也是“后疫情时代”大鱼依然逍遥的原因。

比如人效高,不需要过多的桌边服务。以比格比萨为例,280㎡共有120个餐位,员工(正式+小时工)不超过20人,在周末时段可以接待近1000人。而同等面积的快餐厅,至少也需要20多个员工。翻台还远不及这个轮次。

在三高一低压垮餐饮人的今天,这个数据可以说非常优秀了。

掐住供应链的前提下,提高各种效率,这是自助餐的立足之本。

那什么样的品牌能跑出来?

答案:能“上”能“下”的品牌。也就是说,如果一个品牌能做一线,也能下沉,这就有了极强的渗透力。

这样的品牌,一方面要有良好的盈利模型,另一方面,也要兼顾“性价比”。“这两年,无论企业还是个人,兜里都挺紧张,未来3-5年消费力都会持续疲软。这种情况下顾客更理性。对丰富度的要求降低,但是对品质和性价比要求变高。”比格比萨赵志强说。

什么叫“能上能下”?同样以比格为例,60%的消费是围绕孩子的家庭消费,场景适合老少三代人一起用餐。人均七八十元吃顿好比萨,这是让很多家庭选择的理由。于是,比格顺势推出“亲子自助比萨”的定位,精准消费人群画像。

而从产品维度来看,比萨、牛排等西餐类更容易做自助,因为产品可标准化、供应链可控。在竞争者中没有那么惨烈。纯中餐不具备优势,火锅和烤肉,相对更好一些。

不管怎么说,自助餐这个赛道,确实挺难的。强势品牌很少,即便在资本满天飞的去年,也没有一家自助餐品牌受到青睐。或许,鲲鹏难寻,但现存的品牌,依旧不断探索生存之路,期待续写金钱豹的神话。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。