作者:肖逸思 责编:唐柳杨

传闻中引得何小鹏和曾毓群大吵一架的中创新航要赴港上市了。

近日,中创新航科技股份有限公司(下称“中创新航”)正式向港交所提交了其招股说明书。此前,记者从中创新航内部人士处获悉,此次中创新航IPO计划筹集资金15亿美元(折合人民币近95亿元),计划年内正式登陆港交所。

如果中创新航成功过会,这将有望成为今年以来香港最大规模的IPO。

中创新航被动力电池行业内人士普遍称为“黑马”,这是因为其于2018年7月才战略转型至聚焦乘用车市场,但在第二年其装机量便排进了前十,此后更是挺进了前三。根据中国汽车动力电池产业创新联盟数据,2021年,中创新航总装机量为9.05GWh,市场占比5.9%,排在宁德时代和比亚迪之后,位列第三。今年前2个月,中创新航装机量累计2.35GWh,市场占比7.87%,依旧排第三。

除此之外,中创新航还因从宁德时代处“虎口夺食”而再次“出圈”。

有报道称,去年年中,宁德时代董事长曾毓群与小鹏汽车董事长何小鹏曾在宁德时代总部大楼发生了一场争执,而争吵的缘由是何小鹏打算引入中创新航作为小鹏汽车新的主力电池供应商。

虽然事后小鹏汽车对争吵一事进行了否认,但中创新航进入小鹏汽车供应商体系无疑已成事实。

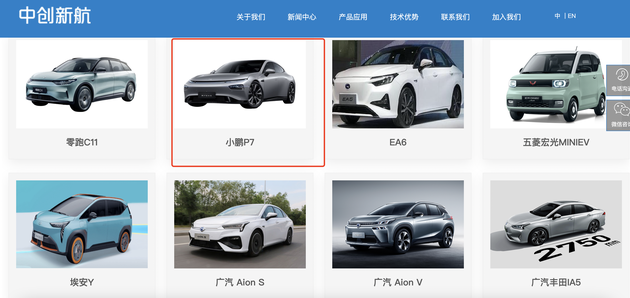

在具体客户上,中创新航在招股说明书中指出,包括广汽埃安、长安新能源汽车、吉利汽车关联公司、零跑汽车和新能源车品牌客户X。

虽然未明确点出,但中创新航在官网中已然标出小鹏P7是其乘用车市场客户。不仅如此,有数据显示,2021年,小鹏汽车已成为了中创新航第五大客户。

另外,值得注意的是,中创新航客户集中度较高。从招股说明书看,2019年-2021年,中创新航前五大客户的收入占总收入的比重分别为80.7%、83.2%及82.9%。同期内,中创新航最大客户的收入占总收入的比重分别为39.6%、55.1%及51.9%。

中创新航虽然从“宁王”处成功抢了部分市场,但从主要财务指标看与后者仍有很大差距。

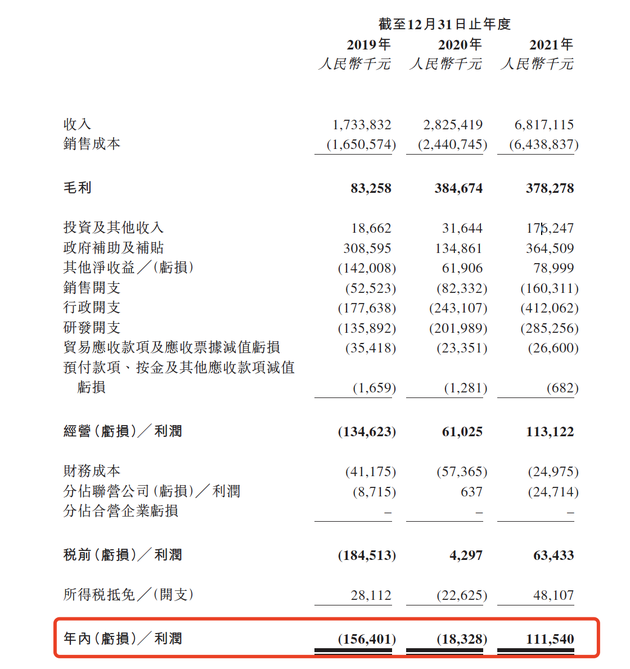

中创新航在招股说明书中首次公布了其财务指标。中创新航的总收入由2019年的17.34亿元增至2021年的68.17亿元,复合年增长率为98.3%。2021年,其主营业务动力电池占总收入的比重为89%。

虽然业务增速较快,但中创新航去年才首次实现盈利。2019年-2021年,中创新航分别盈利-1.56亿元、-0.18亿元、1.12亿元。

而宁德时代2021年预计盈利140亿-165亿元,同比增长150.75% - 195.52%。

造成中创新航盈利能力不如“宁王”的一个重要原因是其毛利率较低。2019年-2021年,中创新航的整车毛利率分别为4.8%、13.6%及5.5%,而宁德时代自2020年年中开始,毛利率基本稳定在27%以上。

中创新航在招股说明书中表示,其毛利率主要受到电池原材料价格上涨的负向影响及产能扩张的规模经济效益的正向影响。

记者获悉,原材料成本是中创新航销售成本的最大组成部分,主要包括正极材料、负极材料、电解液及隔膜的成本。2019年-2021年,中创新航各年度原材料成本分别占销售成本的77%、76.1%及84.2%。2021年原材料成本占比提升主要是因为原材料市场价格上涨,包括正极材料和电解液价格均有显著的上升。