如果你是一个爱好麻辣口味的人,或许会听说过“幺麻子”这个品牌。

本文来自微信公众号“见闻IPO”(ID:jianwen724),作者:余梦莹,36氪经授权发布。

随着疫情对生活的影响深入到饮食领域,家庭必备之物油盐酱醋也开启了囤货潮。

如果你是一个爱好麻辣口味的人,日常餐食喜欢放点藤椒油,或许会听说过“幺麻子”这个品牌。靠售卖一瓶小小的藤椒油,这家企业如今每年入账4个亿,还向资本市场迈出了步伐。

4月21日,幺麻子食品股份有限公司(简称“幺麻子”)向证监会更新了招股书,继续冲刺深交所主板,中金公司为保荐人。

此前,幺麻子曾于去年3月申请变更辅导备案信息,将拟申报板块从深交所创业板变更为深交所主板。2021年12月10日,幺麻子向深交所披露了招股书申报稿。幺麻子此次能否顺利上市,其业务未来的空间如何?

要完整了解幺麻子的故事,还得从三百多年前的顺治年间说起。

公元1644年,绰号“幺麻子”的厨师赵子固从四川洪雅瓦屋山迁居到止戈柑子场。他发现当地村民利用藤椒烹制菜肴,便潜心研究民间藤椒油閟制技艺,最终研制出金黄透明的“幺麻子藤椒油”,成为当时民间宴席必不可少的调料。

20世纪40年代,赵子固的第16代传人赵良育传承祖技,用藤椒油凉拌土鸡片,装在陶钵里沿街叫卖,成为“基尼斯世界之最——天下第一钵”幺麻子钵钵鸡的前身。

1992年,第18代传人赵跃军在洪高路边柑子场创办了“幺幺饭店”,主要经营藤椒菜肴。客人食后意犹未尽,纷纷要求购买藤椒油。也就在这时,赵跃军萌生了销售藤椒油的想法。

2002年,洪雅县幺麻子有机食品厂成立;2008年赵跃军将食品厂扩建,注册为洪雅县幺麻子食品有限公司,正式开启了藤椒油产品的商业化生产和全球化销售之路。

2019年4月,幺麻子获得了来自网聚投资的1.3亿元天使轮融资,同年9月湖南肆壹伍、中金启辰各以5000万元认购了公司股份。这对一个初具规模的调味品企业来说是不错的成绩。

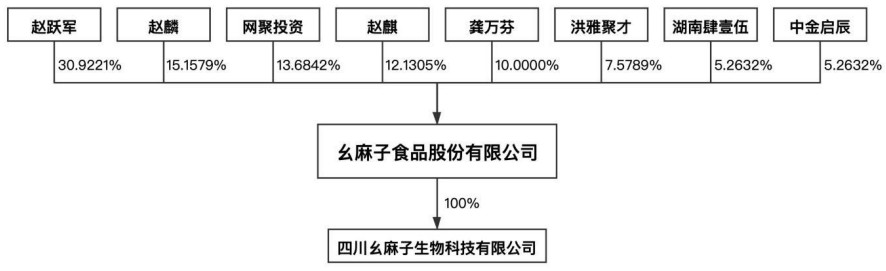

截至上市前,公司创始人兼董事长赵跃军持股30.92%,加上其妻子龚万芬和两个儿子赵麟、赵麒,四人合计直接持股68.21%,为控股股东。员工持股平台洪雅聚才持有7.58%股权,湖南肆壹伍、中金启辰各持股5.26%。

图源:招股书

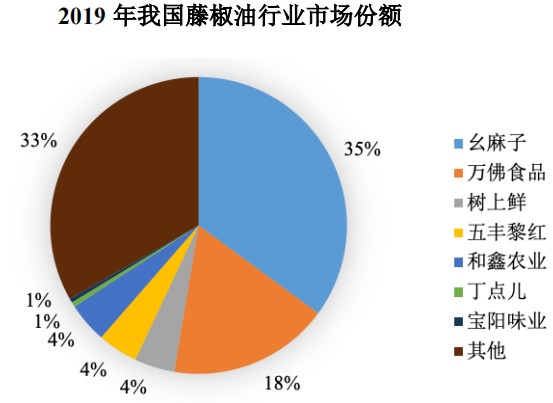

图源:招股书目前,公司是国内最大的藤椒油及椒麻味型复合调味品生产厂商之一,专注于麻系味型特色调味品的研发、生产和销售。

其中,藤椒油是公司产品矩阵中的核心产品。作为花椒的细分品种,藤椒的味型更柔和与丰富,具有“清、香、鲜、麻”的特点。藤椒主要产自我国西南、华东、华中及华北等地,自20世纪80年代起开始大规模运用于川菜烹饪。

近年来,我国调味品行业的产量和销售规模保持逐年上升趋势。根据艾媒咨询数据,2014-2020 年,我国调味品行业市场规模从 2595 亿元增长至 3950 亿元,年均复合增长率为 7.25%。

图源:招股书

图源:招股书其中,藤椒油相关细分市场快速渗透。据和君咨询的测算,2020 年中国藤椒油市场的出厂口径销售规模约为 14.2 亿元,市场规模年均复合增长率约为25%,预计2025年将增至41亿元。

尽管增长较快,但由于藤椒油产品本身的区域性,这一体量相比于整个调味品市场近4000亿元的规模来说相对较小。

图源:华鑫证券

图源:华鑫证券 图源:招股书

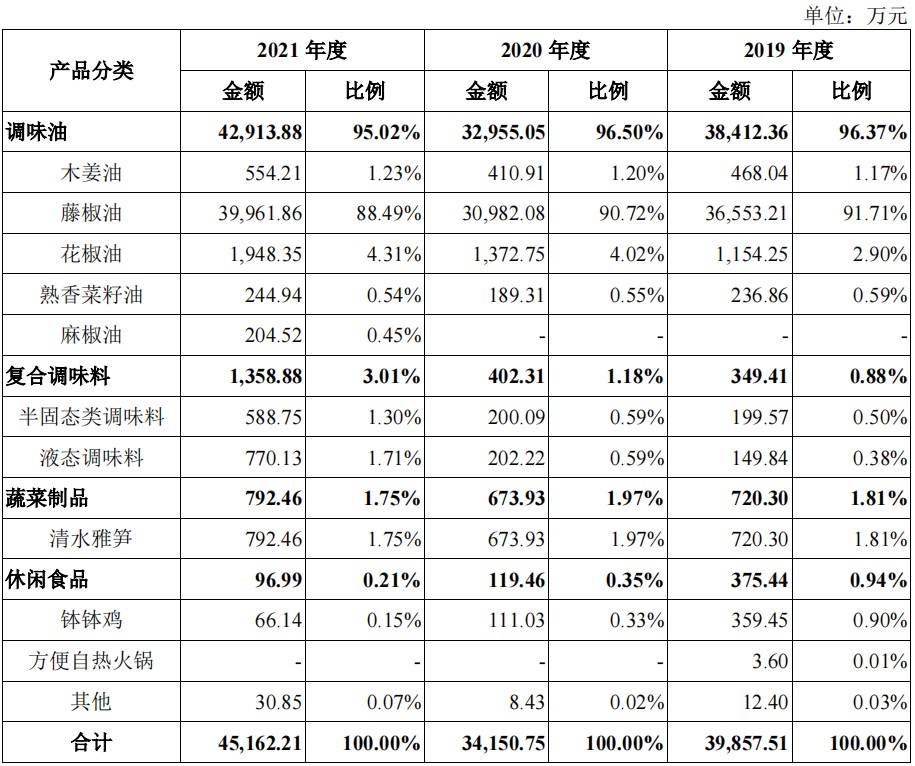

图源:招股书2019年、2020年和2021年,公司分别实现营业收入4.10亿元、3.56亿元和4.62亿元,年复合增长率为6.15%;其中主营业务收入分别为3.99亿元、3.42亿元和4.52亿元。

在公司调味油、复合调味料、蔬菜制品和休闲食品四大产品类别中,以藤椒油、花椒油为主的调味油贡献了绝大多数收入,占比超过95%,其中藤椒油在各年占比又均在85%以上。

图源:招股书

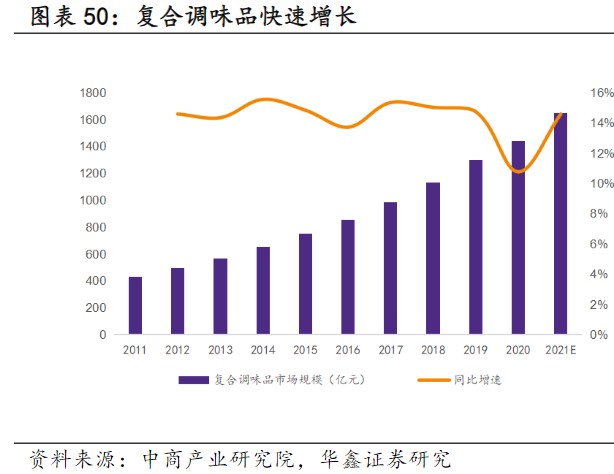

图源:招股书复合调味料指由两种或两种以上调味料经过加工形成的复合型调味品。我国复合调味料产业处于快速扩张阶段,市场规模从2011年的432亿元增至2020年的1440亿元,年复合增长率为14.31%,是一个处于成长期的细分赛道。

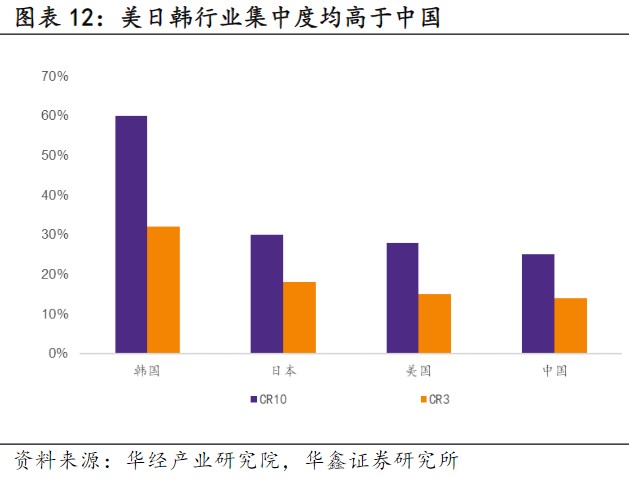

图源:华鑫证券

图源:华鑫证券这也正是幺麻子开始进军麻系复合调味料的原因。报告期内,其占比虽呈现上升趋势,但2021年仍只有3.01%。虽有所布局,但其他产品与藤椒油相比并不在一个体量上。

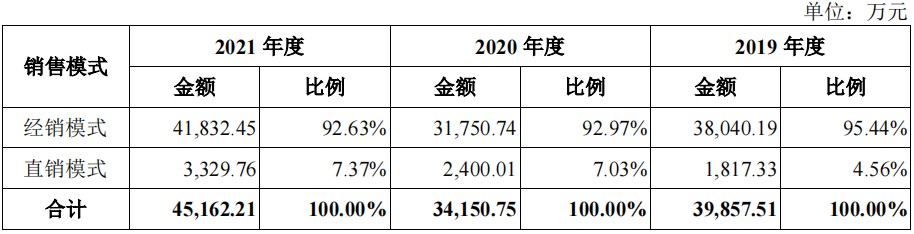

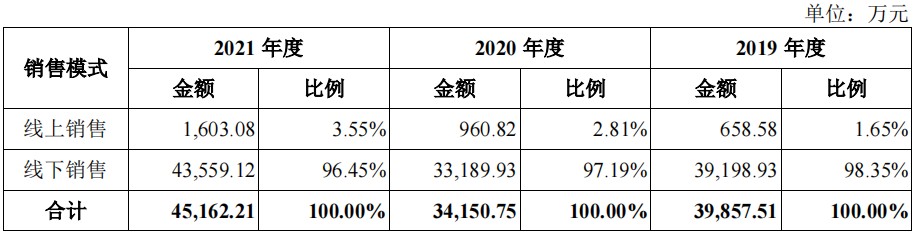

销售模式和渠道上,公司有超过90%的收入来自经销渠道。随着互联网电商的发展,部分业务逐渐开始支持线上销售,2021年线上销售收入占比为3.55%。

图源:招股书

图源:招股书2020年新冠疫情爆发后,越来越多人选择在家用餐、自助烹饪,调味品的需求量也顺势增加,2020年调味品市场规模同比增长18.05%,超越此前年均复合增速。

然而,2020年公司的营收却同比下滑13.02%,亦低于当年同行业上市公司业绩。招股书解释主要原因为“由于餐饮行业受疫情影响明显,调味品作为与其密切关联的原材料,消费也受到一定抑制”。

此外,公司的主营产品调味油产能利用率不断下降,从2019年的110.43%下降到2020年的79.17%,进一步下降至2021年的60.79%。从公司90%以上的产销率可以看到,公司会随着销量调节自身的产能利用率。

图源:招股书

图源:招股书在本次IPO拟募集的6.16亿元资金中,3.74亿元将用于年产20000吨藤椒油及1800吨藤椒系复合调味酱汁及休闲食品建设项目,1.62亿元用于营销网络及信息化建设项目,4013.96万元用于研发中心建设项目,4000万元补充流动资金。

不难看出,6亿资金有一半都将用于产能扩建,这一波扩建后调味油的产能又将翻倍。新增产能能否消化、募投是否合理也是证监会反馈意见提出的问题之一。

2019-2021年,公司净利润分别为9600万元、1.02亿元和9790万元,毛利率分别为37.65%、42.54%和36.45%。

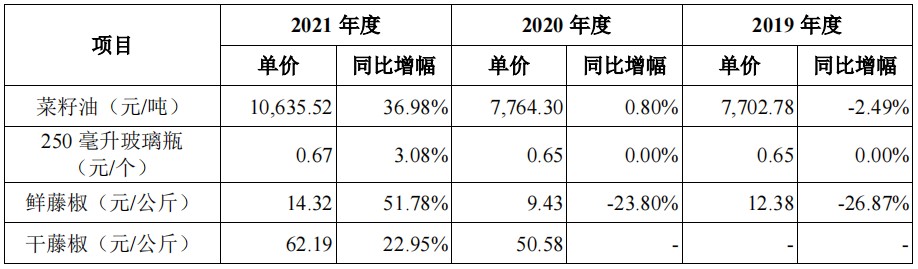

公司毛利率与原材料价格波动具有较强的关联性。2019至2021年,鲜藤椒的价格在连续两年下降后大幅上升51.78%,菜籽油的价格也在2021年上升了36.98%。受此影响,公司毛利率呈现先增后降的趋势。

图源:招股书

图源:招股书此外,公司的采购高度集中,2019-2021年前五大供应商的采购占比分别为64.34%、59.35%和61.71%。

2021年开始,我国PPI和CPI同比差额持续扩大,2021年10月CPI上涨1.5%,PPI上涨13.5%,“剪刀差”高达12个百分点。这对原材料成本占主导的调味品行业而言,是相当大的利润挤压。

图源:国金证券

图源:国金证券为稳定盈利水平,调味企业往往用提价来转移成本。目前,2021年三季度始海天味业、仲景食品、加加食品、恒顺醋业等企业已相继开启提价,考虑到渠道层级较多,要反馈到报表端还需要1-2个季度。

而目前从招股书给出的数据看,幺麻子的提价周期还未开始。

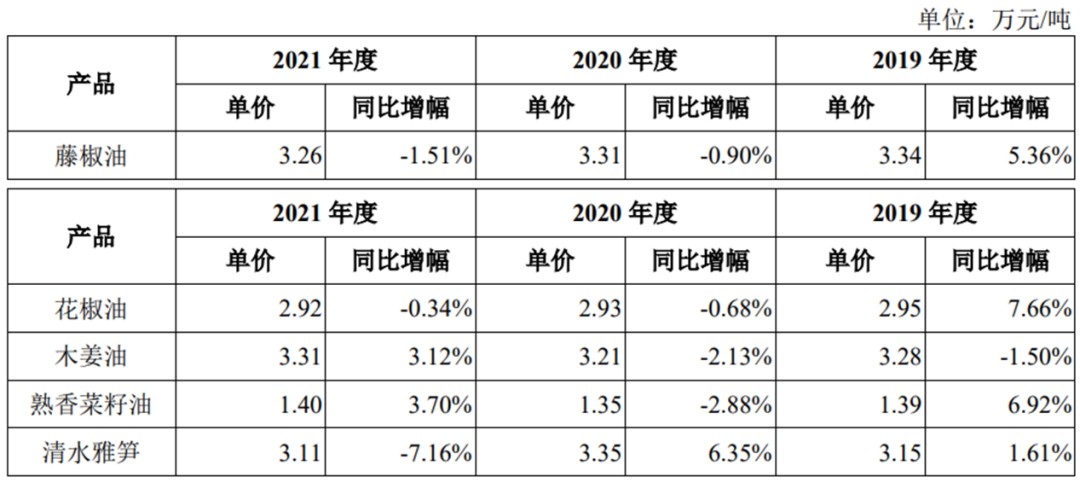

销售价格 图源:招股书

销售价格 图源:招股书总体而言,公司直销模式下毛利率高于经销模式下毛利率。这是因为,公司按低于零售价的批发价将产品卖给经销商。2021年,公司经销商数量达到490家,以川渝地区为基础覆盖全国34个省市地区及部分海外地区。

分销售模式毛利率 图源:招股书

分销售模式毛利率 图源:招股书相比于直营渠道,经销渠道能够利用其分销和配送优势实现产品的市场覆盖,发挥其本地化、专业化优势。调味品属于单位价值较低的大众产品,迫切需要提高市场覆盖率、降低成本,对此经销是一个不错的选择。

但是,由于经销商是独立的经济实体,有其单独的经济利益,如果公司对经销商的管理未及时跟上业务的发展速度,可能对公司的产品销售与品牌推广产生不利影响。

此外,企业可能会受制于经销商。根据招股书,2021年公司四类产品单价都有不同程度地下滑,其中对经销商返利的增加和促销活动的开展是两个重要原因。

数据来源:招股书

数据来源:招股书不过,在藤椒油领域的强大影响力使幺麻子得以采用“先款后货”的模式,从而克服一般经销模式应收账款较高的弊端,保持较为充裕的现金流。

具体而言,2019-2021年公司经营活动的现金流量净额分别为1.25亿元、3292.49万元和1.17亿元,同期应收账款周转率也处于较高水平,分别达到204.11、146.45和216.15。

图源:招股书

图源:招股书作为藤椒油行业的龙头企业,幺麻子已经占据了相当的市场份额,资金周转上也相对行云流水。然而,如何突破现有单一产品的限制,或创新口味、扩张市场,或向富有前景的复合调味料赛道进军,仍是幺麻子需要考虑的问题。

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。市场有风险,投资需谨慎,请独立判断和决策。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。