白酒江湖风云变幻,各派掌门频繁迭代。在茅台、汾酒之后,五粮液(000858.SZ)董事长也换人了。李曙光荣退,曾从钦接棒,对于处在“前后夹击”中的五粮液来说,又是一番新的征程。

从资本市场的反应来看,换帅的消息发布后,五粮液的股价并没有像汾酒李秋喜离任时有那么大的反应,毕竟李曙光对五粮液虽有很大贡献,但执掌公司的时间和影响深度均不如李秋喜。换人之后,似乎一切风平浪静。截至3月7日收盘,五粮液股价为166元/股,总市值约为6500亿元,总体仍在下降区间挣扎。

其实,在表面的平静之下,李曙光留给五粮液的变化仍然值得盘点,更重要的是,白酒变局之下五粮液未来面临的挑战,需要从整个行业以及公司基本面、资本层面做一番审视。

盘点李曙光的“二次创业”

从2017年任职董事长到2022年离开,我们先看看李曙光的成绩如何。

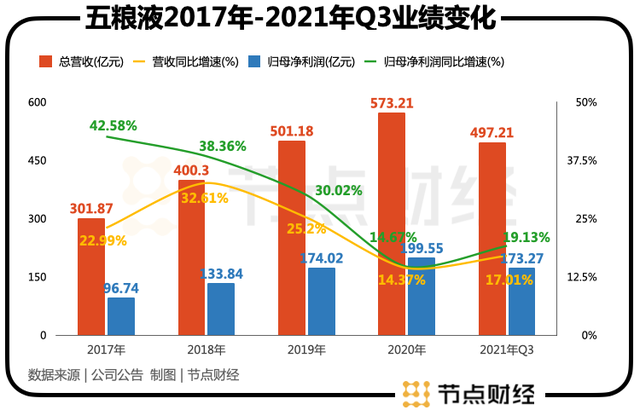

首先从业绩上看,这五年来五粮液保持了一个较快的增长速度。2017年至2020年,五粮液的总营收从301.9亿元一路增长到了573.2亿元,接近翻倍。归母净利润从96.74亿元增长到了199.5亿元,翻了一倍多。

2021年三季度财报显示,五粮液前三季度总营收497.21 亿元,同比增长17.01%,归母净利润173.27亿元,同比增长19.13%,增速虽然有所放缓,但考虑到疫情的因素,仍然可圈可点。

所以,李曙光在业绩方面的成绩单还是不错的。要知道,在他接手五粮液之前,这家从上世纪90年代就坐上行业老大的白酒企业,正处在被茅台全面赶超后的灰暗时刻。

之所以被茅台赶超,一个重要原因就是五粮液在品牌方面的失策。本世纪初的十年间,五粮液可谓“子孙满堂”,子品牌一度超过上千个,比如五粮春、五粮醇、金六福、浏阳河等。依靠以量取胜,五粮液当了好多年的“五老大”,但品牌形象遭到严重侵蚀。

反观此时的茅台恰恰与五粮液相背而行,深挖品牌护城河,不断提价打造高端形象。2007年茅台出厂价首次超越五粮液,在高端品牌上实现了对五粮液的全面超越。

由于白酒具有很强的社交属性,品牌档次举足轻重。茅台的毛利率为什么可以超过90%,一个很重要的原因是其高端品牌形象已然被市场认可,而五粮液在这方面的失策,导致公司此后与茅台的长期竞争中落于下风。

李曙光在接任董事长后曾感慨,“江湖上老大不好当,老二也不好当,尤其是当过老大的老二。”

有了这种压力,李曙光2017年上任伊始喊出“二次创业”的口号,即在品牌、产品、渠道、体制机制等方面开启全方位深度变革。2018年进一步提出“补短板、拉长板、升级新动能”的战略规划。

在产品矩阵上,李曙光任上五粮液提出“1+3”战略,针对飞天茅台以下的高端白酒市场,推出了核心大单品第八代五粮液,同时树立超高端产品,借501、经典五粮液对标茅台飞天。

经过五年努力,五粮液作为浓香型白酒的龙头,江湖老二的地位虽然保住了,但重返巅峰仍有很大的难度。首先,老大茅台的发展并没有出现大的纰漏,没有给五粮液太多机会,而高端品牌形象一旦形成,只要茅台不出昏招,后来者不容易反超。

其次,五粮液虽然是“江湖老二”这样一个追赶者的角色,但之前当老大时积累下的问题,比如品牌过多、大经销商管理等,仍然没有得到彻底解决,一边解决老问题一边想着反超,难度可想而知。这也是为什么“当过老大的老二尤其不好当”的原因。

最后,五粮液还面临着多线作战,不仅要紧跟茅台防止落伍,又要面对来自泸州老窖、汾酒等一众虎视眈眈的小弟,处于前后夹击的局面。2020年底,五粮液与泸州老窖一度闹出“二选一”的风波,正是这种局面的缩影。

所以,李曙光的五年,在五粮液的品牌打造上,依靠第八代五粮液这种大单品,稳住了基本盘。但是,在高端品牌的突破上,五粮液并没有取得明显的成绩,反而陷入了苦战。

这种情况下,李曙光荣退,回看此前提出的“二次创业”,也许只能算成功了一半,另一半就要交给继任者了。

这位继任者就是曾从钦。

上下夹击中,五粮液求“稳”

相比离任的李曙光,资本市场更关心曾从钦,而相比李曙光当初直接空降五粮液,曾从钦从2019年已经入职,算是公司的原班人马。

所以,曾从钦对五粮液不论是政策、产品体系、发展规划或是经销商等都应该相当熟悉。所以,对于这一次的人事变动,不少业内人士认为这意味着五粮液原有的发展路径等得到延续,以稳为主。

其实,这也符合曾从钦此前曾对五粮液发展规划的描述。2021年12月,曾从钦曾在五粮液的共商共建共享大会上表示,2022年,五粮液将继续坚持稳字当头,稳中有进,坚持持续性增长的底层逻辑。

当时他指出,五粮液目前总体上供应量偏紧、厂商将坚持巩固第八代五粮液千元价格带大单品的市场核心地位,持续优化计划配置,加强产销协同。高端品牌方面,五粮液将坚持发力2000元以上的白酒市场,实现“经典五粮液”的市场突破,持续提升这款产品的市场地位。

不难发现,与李曙光大搞“二次创业”不同,稳字当头有可能成为曾从钦执掌五粮液的主基调。

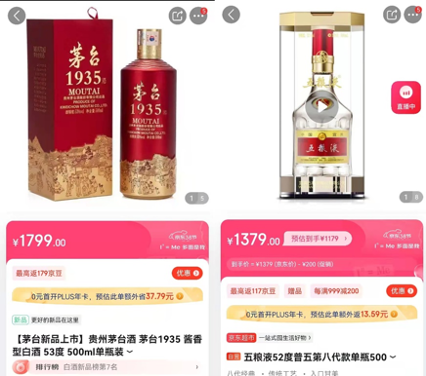

之所以求稳,与五粮液目前面临的“前后夹击”的处境不无关系。千元价格带无疑是五粮液的基本盘,但随着今年1月份茅台推出指导价1188元的“茅台1935”,一度成为网红引发抢购,五粮液身上的压力明显增加。

截至目前,“茅台1935”的价格在1800元上下,而五粮液经典普五的价格在1400元上下。从价格上来讲,“茅台1935”对五粮液的基本盘形成了直接的挑战。由于茅台具有一定的品牌优势,在外界看来,处于守势的五粮液势必受到冲击。另一方面,随着春节前后白酒行业掀起的一波涨价潮,众多白酒同行比如泸州老窖的国窖1573步步紧逼,也让五粮液不敢大意。

所以,此时五粮液选择一个“稳”字,也是势不得已。而体现在未来的业绩上,五粮液可能要告别李曙光时代的高速增长,进入到一个相对平稳的增长区间。

但是,近年来白酒行业的一大潮流就是“酱酒热”,这对于寻求平稳的浓香老大五粮液来说并不友好。

市场中有观点认为,五粮液之所以被茅台拉开距离,除了品牌之外,酱香酒越来越热也是一大原因。众所周知,白酒行业整体产量多年来一直处于下滑状态,但酱酒产量近年来却不断增长。

数据上更为明显,2010年至2020年,国内酱酒市场规模年均增速为16%。2020年酱酒产能约为60万千升,占白酒产能的比重约为8%;市场规模1550亿元,占比达27%;利润端的占比达到40%。

在这种咄咄逼人的形势下,“稳”字当头的五粮液,是稳如泰山还是稳住别慌,资本市场与行业内又怎么看?

市值蒸发7000亿,五粮液“靴子落地”待反弹?

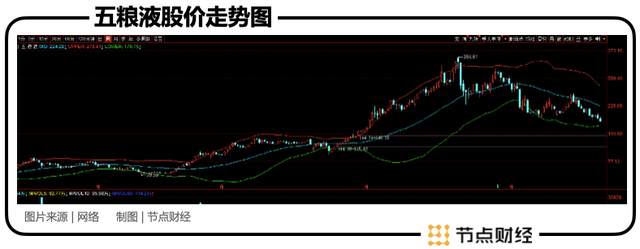

从目前五粮液的走势上观察,资本市场似乎信心不足。从2021年2月19日的最高点354.61元/股,到3月7日166元/股的收盘价,五粮液在过去一年的跌幅超过50%,已经腰斩,总市值蒸发接近7000亿元,相当于蒸发掉了一个比亚迪。

虽然白酒板块整体回调,但在“茅五泸”以及山西汾酒、洋河股份等几大白酒上市公司中,五粮液的跌幅最大。而从估值上看,截至3月7日收盘,五粮液的动态PE约为28倍,在几家同行面前也仅高于洋河股份。

为什么会出现这种状况?其实,自从2021年白酒板块跌下神坛之后,市场从对白酒未来的发展就出现了一些分歧,有观点认为白酒行业正在进入一个大转折,未来的上升空间已经不大,也有观点认为白酒目前只是暂时回落,长期看仍是优质到“世界也无法改变”的赛道之一。

其实,无论哪一种观点,五粮液作为浓香龙头、曾经万亿市值的行业老二,似乎都不应该受到这么大幅度的冲击。

也许我们可以从一些财务数据上发现一些端倪,比如赚钱能力上,五粮液去年三季度的销售毛利率为75.26%,排名行业第八;同期ROE(净资产收益率)为19.03%,排名行业第七。可见,虽然五粮液的营收和净利润规模位居行业第二,其业绩增长的质量在行业并不算太优秀。

对此,第一上海证券在研报中曾指出,五粮液近期由于处于管理层换届过渡期,一定程度上导致了公司的整体发货量较大、发货节奏把控被弱化、市场监管不够精细、核心产品批价不稳等多方面负面影响。

其实,出现诸如发货节奏、批价不稳等问题的原因,与五粮液长期依赖的大经销商渠道密切相关。白酒行业专家肖竹青曾对媒体指出,五粮液目前亟待解决的问题,就是大经销商对五粮液决策体系的“绑架”。据他介绍,大经销商曾经是五粮液成长重要的推力,但对五粮液如今的决策形成、执行有很大影响,特别是对于整个产品控价方面,产品的成功提价需要三个月,但跌破市场控价只需要一天。

对于白酒特别是高端白酒来说,定价至关重要,这无疑将成为曾从钦面前需要解决的问题。

随着曾从钦的上任,很多机构都认为靴子落地,未来五粮液将进入一个稳定发展的时期。比如前述第一上海证券就认为,随着新的管理层稳定下来,公司将持续加强核心品牌市场推广、渠道精细化管理、落实市场库存及批价管控等,五粮液的产品量价业绩有望得到良性发展。

总体来看,在整个白酒板块中,30倍估值的五粮液似乎已经处于低估区间,换帅之后如果能稳住阵脚,白酒老二的上升空间仍然很大。但是,这都要取决于五粮液后面的发展质量。

但是,茅台的影子,似乎正变得越来越模糊。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。