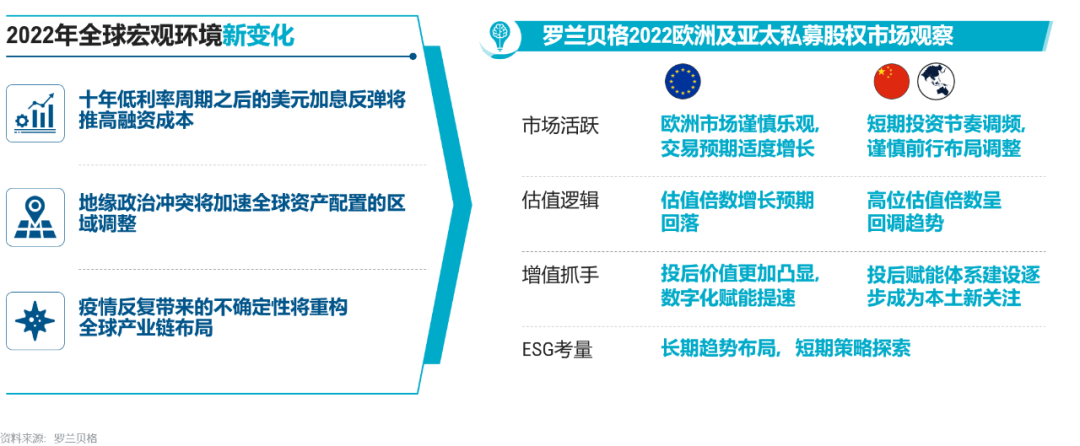

2021年初,通过欧洲私募投资者的调研,罗兰贝格准确识别到私募市场在2021年的爆发。2022年初,市场宏观环境发生了诸多深刻的新变化。结合我们对1,700名欧洲私募投资者的最新调研,以及亚太和中国市场观察,我们认为欧洲市场会维持谨慎乐观,稳中有进的态势;而亚太及中国市场则会迎来一段调整时期。

图1:欧洲和亚太私募股权市场动向概要

相较2021年,2022年的全球股权并购投资环境更趋复杂化:

首先,由近期美元利率上升带来的融资成本增加对私募行业影响最直接。对私募投资者来说,这一变化不仅对整体基金收益率提出了更高的要求,也给潜在标的和在管资产在新环境下的估值带来调整。

其次,由于突发和频发的地缘政治事件,未来相关大宗商品的价格波动和供应链的不确定性势必增加,对标的或在管企业的正常经营和财务的稳定性都带来了新挑战。同时,这些不确定性或也促使投资者重新调整全球区域资产配置以平衡风险。

最后,多点散发的区域疫情除了直接影响经济运行和某些交易进程外,也将催生后疫情时代的全球供应链格局重塑及相应的投资决策考量。

鉴于上述宏观形势的变化,结合罗兰贝格欧洲私募投资者调研反馈,我们提出如下四点观察研判:

市场观察总结概要:

市场活跃:欧洲市场整体保持谨慎乐观,过半受访者仍然认为2022年并购市场会维持小幅增长。亚太市场将进入短期投资节奏调频,谨慎布局调整的阶段。

估值逻辑:得益于之前十多年量化宽松带来的低资金成本,私募干火药屡创新高,极大地推高了估值倍数。欧洲市场估值倍数增长预期相较于2021年已大幅回调。截止4月的数据显示,亚太市场估值倍数的高位回调趋势已初现端倪。

增值抓手:投后管理增值的重要性持续增加是欧洲和亚太市场的共识。欧洲私募投资者认为,数字化和ESG提升是未来五年最重要的投后增值手段。在亚太市场,增值模式也将由估值倍数推高主导回归为收入和利润的可持续驱动。

ESG考量:ESG作为投资决策的重要组成部分已经是欧洲市场的共识。欧洲受访者广泛认同ESG对于环境影响和基金品牌形象的重要性。在欧洲和亚太,ESG投资虽然还处在早期探索阶段,但其作为私募市场的长期发展趋势已为投资者广泛接受。构建有ESG考量的投资组合是私募基金未来发展的重要课题。

01、市场活跃

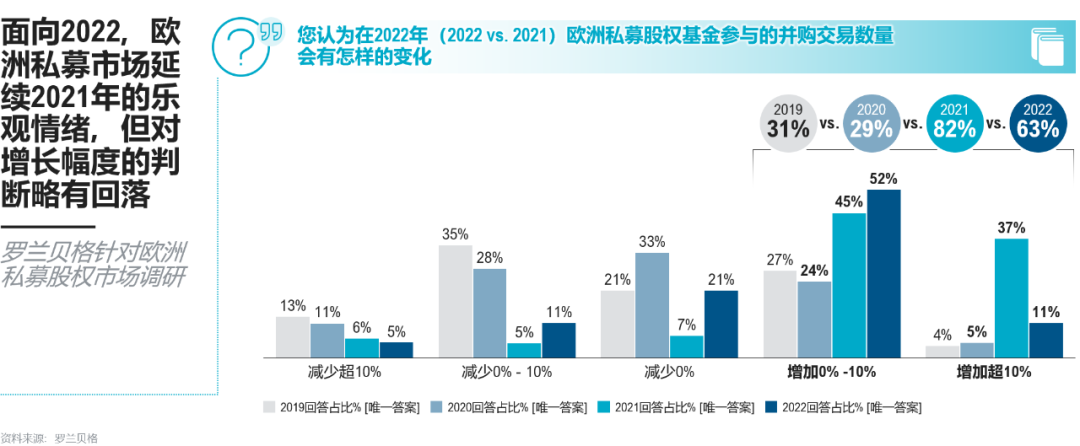

欧洲市场:总体谨慎乐观

图2:市场活跃度:欧洲市场总体谨慎乐观

正如罗兰贝格在2021年初的调研结果显示,在经历了2020年疫情和全球经济下行的双重压力后,欧洲私募股权市场从业人员在面对2021年时表现出惊人的信心:超五分之四的受访者认为2021年欧洲私募股权基金完成的并购交易数量会实现正增长;更有超三分之一的受访者认为并购交易数量将实现超过10%的增速。2021年也如市场所预期的那样,迎来了快速的回暖。

基于罗兰贝格对欧洲私募股权相关从业人员的调研,我们认为2022年欧洲私募股权市场正逐步回归理性和稳定发展。对比2021年近82%的参与者持乐观态度,2022年有63%的受访者认为欧洲私募股权基金完成的并购交易数量将继续增长,超10%的受访者认为并购交易数量增速将超过10%。欧洲私募股权市场信心指数较疫情刚有所缓和后的2021有所回落,反映出欧洲投资者总体上对于市场持谨慎乐观的态度。

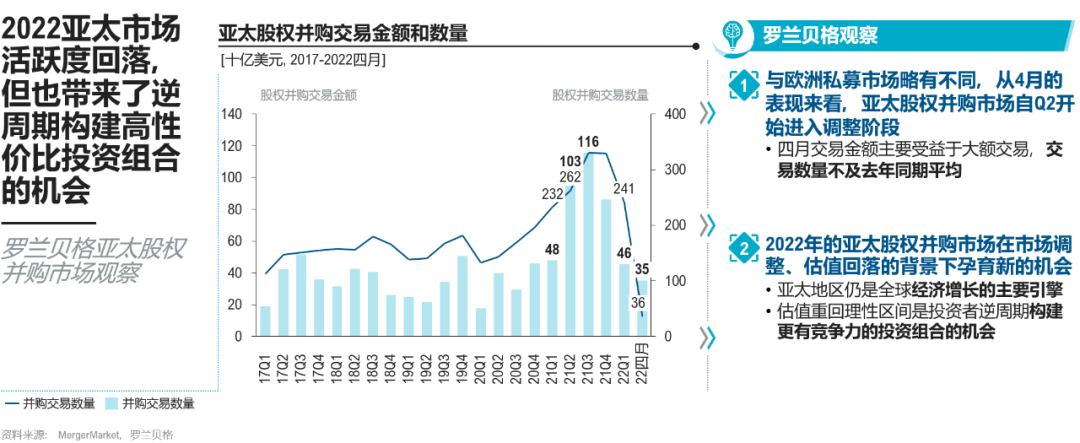

亚太市场:调整下孕育新机会

图3:市场活跃度:亚太市场调整下孕育新机会

从亚太股权并购市场的实际运行情况来看,2022年第一季度的市场与去年同期表现相当,但环比仍有一定程度的下降。进入4月,虽然交易金额仍处于2021年同期平均水平,但交易数量下滑明显。如果剔除单一大型交易的影响,我们观察到2022年4月亚太股权并购市场出现明显放缓的趋势,侧面印证了2022年一系列宏观环境的变动对市场造成了一定影响。近期美元利率上升导致的美元回流和贸易冲突背景下美元投资退出渠道受阻对在中国的外币投资影响明显。

我们认为,尽管市场进入调整期,但同样也孕育着新的机会。亚太地区作为全球增长引擎的主要驱动力的地位没有改变。2022年第一季度,美国GDP环比折年率萎缩了1.4%,欧洲也仅仅录得0.4%的环比增长,而主流机构纷纷预计亚太地区2022年GDP增长在4.5%以上。与此同时,估值倍数在调整期回归理性,这将给收购方带来发现价值、构建有竞争力的投资组合的机会。长期来看,股权并购作为主要退出渠道的重要性不断提升。多方因素将共同促进亚太股权并购市场的长期良性发展。

02、估值逻辑

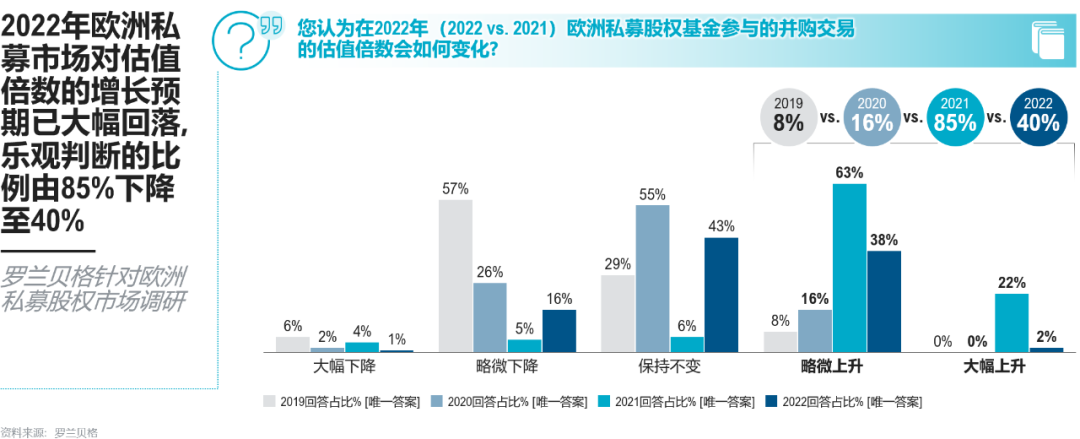

欧洲市场:估值扩张增长预期大幅回落

图4:估值逻辑:欧洲市场估值扩张增长预期大幅回落

2021年私募市场的表现印证了我们在去年年初欧洲私募投资者调研的判断:受充足的干火药和高确定性的疫情后恢复预期,全年股权并购交易金额和数量均再创新高。欧洲市场估值倍数(EV/EBITDA)的中位数也达到了12.4的高点,印证了年初欧洲调研时投资者的乐观判断——85%的受访者认为2021年的估值倍数会进一步上升。

2022年,认为估值倍数仍会大幅上升的受访者已由22%降到了2%,整体认为估值倍数在2022年会持续上升的受访者比例也从85%的高点下降到了40%,反映了从业者普遍认为2022年欧洲私募市场估值扩张的增长预期大幅回落。

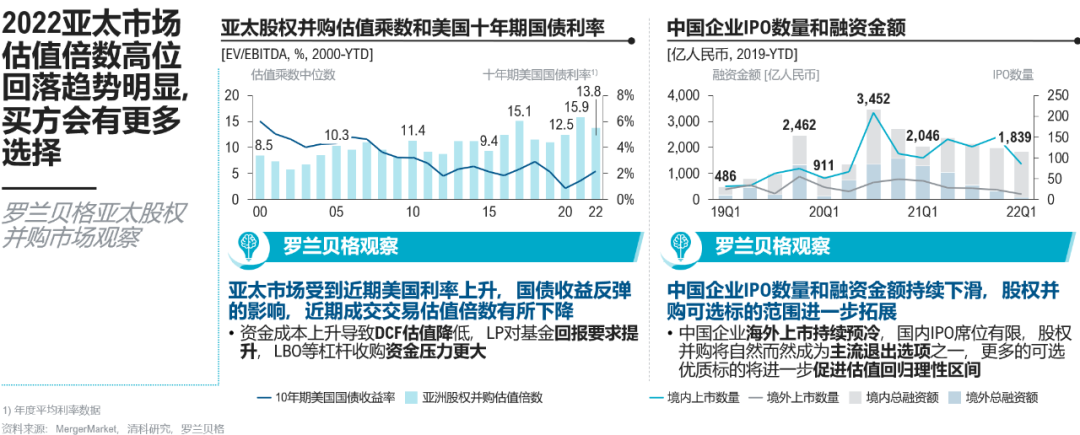

亚太市场:估值倍数高位回调

图5:估值逻辑:亚太市场估值倍数高位回调

从2022年亚太股权并购市场的实际反馈来看,我们观察到估值倍数由去年15.9的高点回调到了13.8,预计2022年亚太并购市场的估值倍数下调的趋势将会继续。利率上升带来的折现率变化首先会直接导致DCF折现计算时的估值下降。与此同时,无风险利率的上升和不变的风险溢价部分会导致LP要求的绝对收益随着利率上升,也会侧面要求投资者需要更谨慎地选择标的,压低交易估值。最后,尤其是对于LBO收购来说,更高的融资成本也会给估值带来下行的压力。

从资金端来说,2022年美国通胀仍维持在8%左右的高位,鉴于通胀的迟滞效应,继续提升利率、缩表以应对国内的通胀仍是大概率事件。我们预计,2022年亚太私募市场的交易估值倍数会迎来一段调整期,估值会重新向理性区间靠拢。

从标的端来说,以中国为例,由于贸易、监管摩擦等因素,中国海外退出渠道收窄趋势不减,2022年第一节度海外IPO数量和融资金额持续下降,且中概股退市风险依然存在,这都给股权并购带来了更多的机会。更多的优质标的也有助于估值重新回归合理范围。

03、增值抓手

欧洲市场:投后举措重要性持续上升

图6:增值抓手:欧洲市场投后举措重要性持续上升

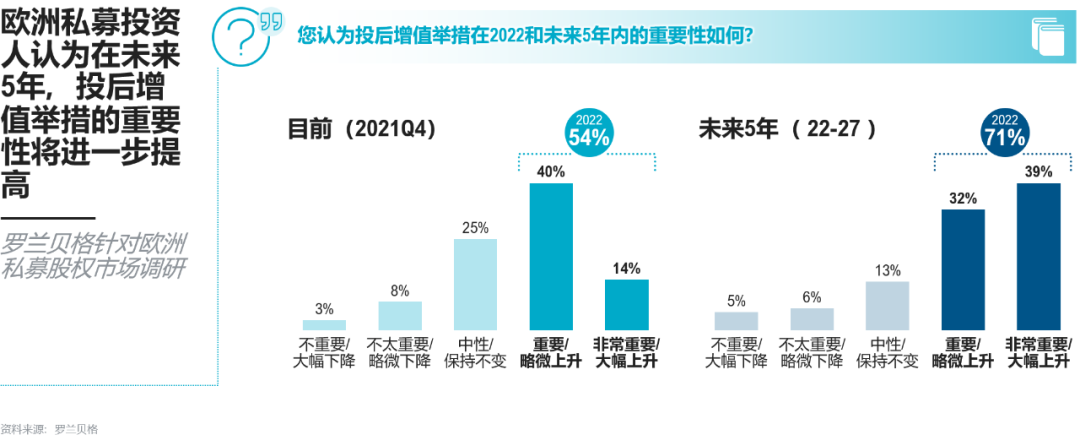

欧洲私募投资者普遍认为投后增值举措的重要性将持续上升:54%的受访者认为当下投后增值举措重要或者非常重要;当预测五年后的市场时,这一比例上升至71%。这也和估值倍数增长预期大幅下调的市场共识相吻合:未来“内功”更强、能扎实提升被投企业运营效率和利润水平的基金更有机会获得良好的投资回报。

图7:增值抓手:欧洲市场投后举措重要性持续上升

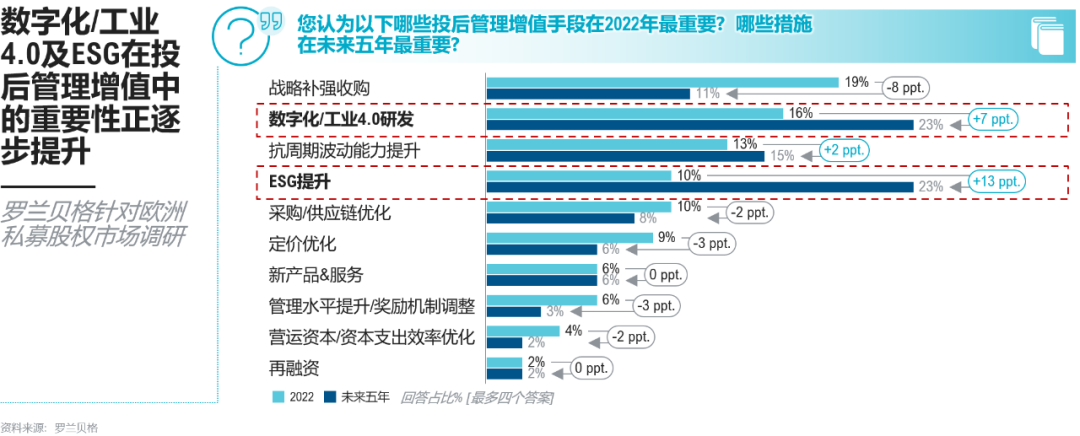

与2021年调研结果一致,“战略补强收购” 和“数字化”仍是当前欧洲私募股权基金从业者最为关注的投后管理增值手段。新冠疫情冲击带来的被投企业运营管理模式的被迫调整(如远程办公、视频会议等)促使私募股权基金在投后管理中更重视提升被投企业的数字化能力。同时,疫情对于各行业的破坏性打击,也给部分受损较小的被投企业带来了“抄底式”并购重组同业/产业链上下游企业,进一步做大做强的契机。

问及未来五年最为重要的投后管理增值手段时,ESG理念被推到了首位,认为“ESG提升”重要的比例从当前的10%大幅提升至23%,与“数字化”并列第一。无论是哪一类在管项目,我们近年来都观察到越来越多的机构投资者开始在管理提升中加入ESG相关的提升行动计划。“ESG提升”将会从利润水平、竞争力、经营风险等多个角度影响标的企业的表现,直接影响企业估值和投资回报;对投资者来说,低碳资产的价值和重要性将逐步凸显,其估值、回报和投资风险都更占优势。

亚太市场:投后布局逐步加强

图8:增值抓手:亚太市场投后布局逐步加强

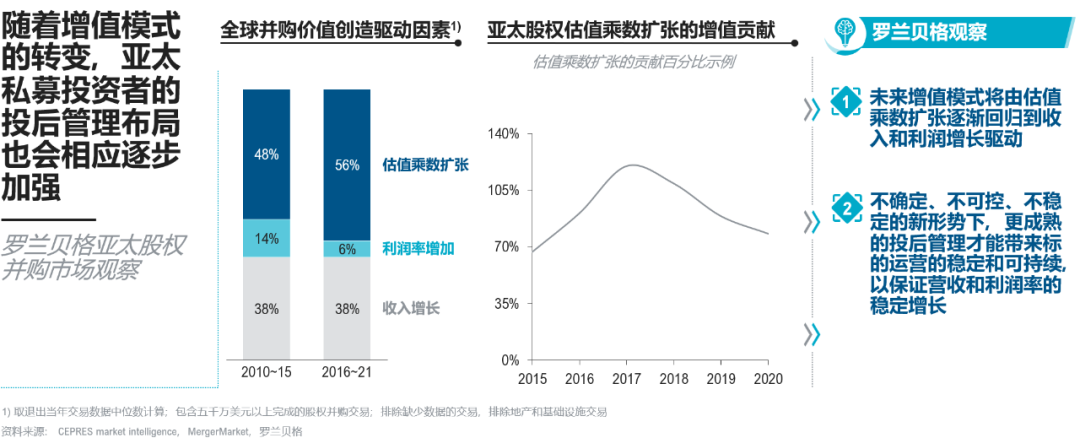

从亚太股权并购市场的角度来看,我们的判断和欧洲市场一致。私募基金关于投后管理的布局将会进一步加强。未来通过投后管理实现标的升值的重要性将进一步提高,而这也将成为筛选优秀投资者和机构的关键能力指标。

我们观察到,过去十年间随着利率的降低,全球并购价值创造的驱动因素由利润增长转为估值扩张驱动。随着外部商业和资本市场环境变化,价值创造也必将回归收入和利润的可持续驱动。从我们在亚太并购市场观察到的可比交易来看,乘数扩张在卖出时带来的贡献已经有明显的回调趋势。而这一转变无疑会给投资人提出更高的投后管理要求。

其次,从目标收益的角度来看,更高的融资成本和投资人的回报要求必然会导致私募投资者的目标收益指标上调,倒逼其通过更深度的的投后参与和管理举措提升标的内生价值,实现预期的目标收益。

最后,从经营稳定性的角度来看,目前“不确定、不可控、不稳定”的态势在短期内并没有缓解的迹象。只有通过有效的投后管理,提升标的企业经营的稳定性和持续性,才能保证持续稳定的现金流,有序实现投资收益。

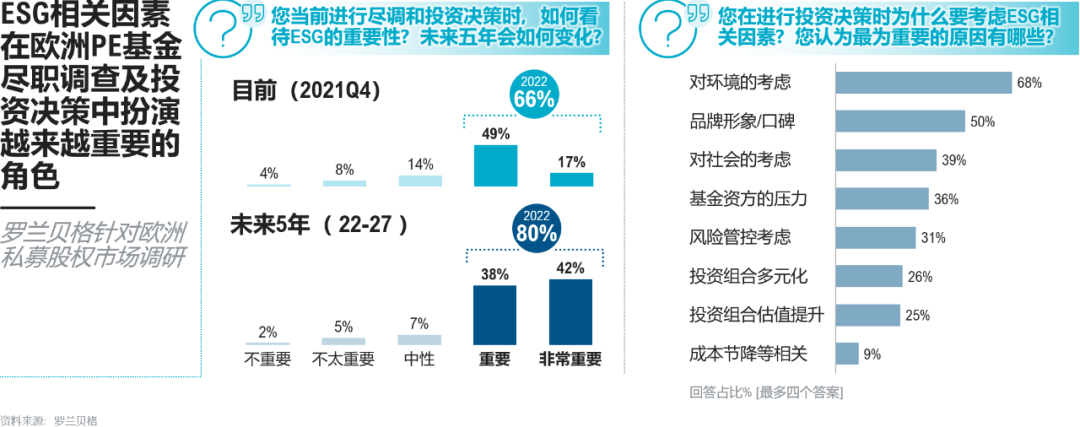

04、ESG考量:长期趋势,短期探索

图9:ESG考量:长期趋势,短期探索

根据罗兰贝格对于欧洲私募股权基金的调研,我们发现有66%的受访者认为当前ESG在投资决策中占据重要或非常重要的位置。放眼未来五年的发展,这一比例大幅提升至80%,其中认为ESG非常重要的受访者比例从17%提升到了42%。越来越多的欧洲投资机构逐步由被动跟随ESG理念转为主动将其纳入投资组合管理决策当中,结合了ESG考量的投资决策不仅顺应政策趋势,且能降低投资风险并带来超额的收益回报,可谓是兼顾了政策趋势与投资收益的“双赢”投资决策。

在问及考虑ESG因素的原因时,多数受访者重点提到了对环境的考虑及对基金品牌形象/口碑的影响,这反映了欧洲私募股权市场整体上投资决策理念向“低碳化”逐步转变的趋势。尽管欧洲和亚太市场的ESG投资仍处于早期探索阶段,但在全社会低碳可持续发展的氛围下,私募股权基金从业者自身的发展经营理念和价值观正逐步转变;同时,在整体社会和基金背后资方长期可持续发展的深层需求的组合驱动下,ESG理念是否融入投资决策体系已日渐成为影响基金品牌和口碑的重要因素。罗兰贝格认为,随着全社会“双碳”目标的有序推进, ESG/“双碳”因素的考量在投资组合策略优化中的重要性将愈发凸显。如何构建具有“ESG”考量的投资组合并提升投资组合的“绿色”指数,成为“低碳时代”转型期的重要课题。

来自: 罗兰贝格管理咨询