文 / 七公

出品 / 节点财经

截至2021年末,北京银行总资产3.06万亿元,成为首家资产规模突破3万亿的城商行;按照利润,北京银行2021年净利润223.92亿元,位列各城商行之首;股息率超过6%,在同业中保持较高水平。

然而,就是这样名副其实的“一哥”派头,北京银行(601119.SH)在资本市场的市值却远不及宁波银行,不仅如此,还陆续被上海银行、江苏银行追平,甚至超越。

一般而言,股价是公司“基本面”的外在呈现,“基本面”则是公司股价的内在支撑,北京银行的问题出在了哪里?

透过北京银行的业务情况和财务数据,本文尝试回答三个问题:

1、该行的成长性怎么样?

2、该行的资产质量怎么样?

3、该行的“二次曲线”是什么?

/ 01 /

城商行一哥“跑不动”了?

1996年1月8日,北京银行在原北京90家城市信用社的基础上组建而成,是十四届三中全会后首批试点组建的城市商业银行之一。

历经22年发展,在一众上市银行中,北京银行已形成一定的价值优势,多项指标走在了前列。

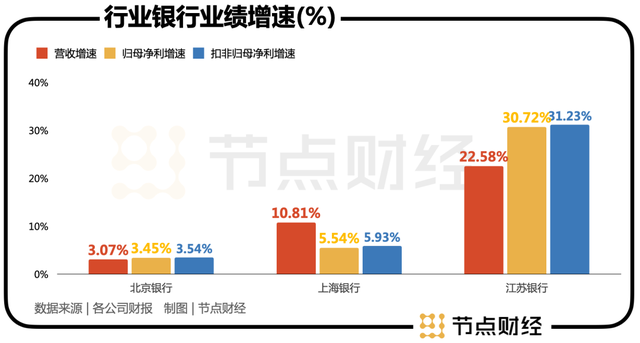

2021年,北京银行全年营收662.75亿元,同比增长3.07%,归母净利润222.26亿元,同比增长3.45%,扣非净利润223.3亿元,同比增长3.54%,均创出历史新高,体量碾压同行。

但拉长时间轴看成长力,除了疫情爆发的2020年,这一增速差不多为北京银行近10年来的最低。财报显示,2012年-2021年,该行营收增速从34.2%下滑至3.07%,归母净利润增速从30.49%下滑至3.45%,尤其自2016年起,愈发表现出“跑不动”的状态。

相比之下,资产规模紧随其后的上海银行(2.65万亿)和江苏银行(2.62万亿),前者2021年营收、归母净利润、扣非净利润分别同比增长10.81%、5.54%、5.93%,后者更是高达22.58%、30.72%、31.23%。

如果对标近几年风头强劲,大有篡夺“一哥地位”的宁波银行,其上述三项指标2021年增速分别为28.37%、29.87%、30.14%,均远高于北京银行。

市场亦有部分观点认为北京银行的业绩不及预期。此前,海通证券曾预测其2021年归母净利润增速为10.73%,国信证券预测为9.5%,平安证券为7.8%。

进一步地,则要聚焦到银行安身立命的根基:净息差和净利差上。

2021年北京银行利息净收入513.97亿元,较2020年减少0.4%,占营业收入比重为77.55%;净息差1.83,较2020年降幅达差不多一个0.1百分点,2022年一季度继续下降至1.72。

净息差衡量的是某时期内银行的生息资产赚取净利息收入的能力,对于生息资产日均规模万亿级的银行来说,净息差0.1个百分点的波动就会影响净利息收入十亿左右,是导致营收增速变动的核心因素。

图源:北京银行财报

图源:北京银行财报于此同时,北京银行的净利差连续多年收窄,从2018年的2.57下降至2021年1.8,并进一步下降至2022年一季度的1.51。

净利差代表了银行资金来源成本与资金运用的收益之间的差额,相当于毛利率的概念。也就是说,北京银行的盈利能力逐年下行,这是个不乐观的信号。

实际上,虽然银行属于一类体质独特的法人,但资本在看待时,一些角度仍然和普通商业公司是一样的,比如成长性、收益水平等。

北京银行营收、利润增速持续放缓,且出现停滞迹象,显然不符合成长股要求的增长更快、更有前景等特点;且在当前市场环境下,北京银行净息差、净利差有限,将导致未来面临长远的经营压力以及结构性的挑战。

/ 02 /

不良率下降

但仍处在行业较高水平

相比较其他行业,银行的财报很“清奇”。毕竟,银行账面的钱,其实都是别人的,对应“负债”;反倒是借出去的钱,才叫“资产”。简单来说,就是利润前置风险后置,风险与收益并存。

所以,评估一家银行,除了关注他的营收、利润、净息差、净利差等惯常指标,更应该从不良贷款率、不良偏离率、迁徙率等入手,探究其资产质量。

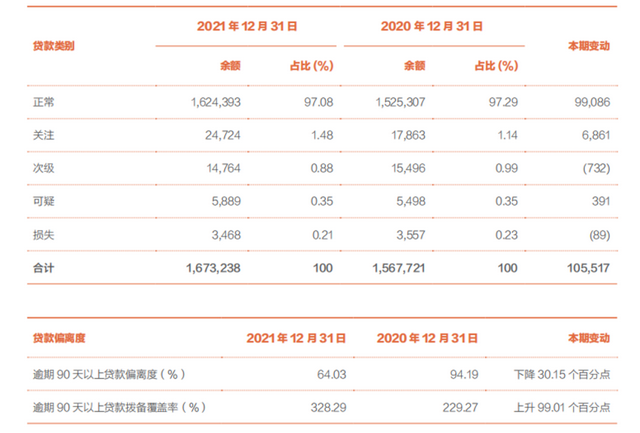

财报显示,截至2021年末,北京银行不良贷款余额241.21亿元,较2020年末减少4.3亿元;不良贷款新发生额203亿元,较2020年减少25亿元;不良贷款率1.44%,较2020年末下降0.13个百分点。

2020年因疫情影响,经济大环境起伏过大,各大商业银行的不良贷款率均有一定提升,待2021年逐步恢复正常后,各银行均出现了程度不一的回落,北京银行的不良贷款率虽然有所改善,但仍处在行业中高位段;同期,上海银行、江苏银行、宁波银行的不良贷款率分别为1.25%、1.08%、0.77%。

需要注意的是,北京银行关注类贷款余额从2020年末的178.63亿元增长到2021年末247.24亿元,占比从1.14%大幅提升到1.48%,资产质量后续承压。

图源:北京银行财报

图源:北京银行财报不过,在贷款偏离度方面,北京银行逾期90天以上的贷款偏离度,从96%下降到64%,90天以上逾期贷款拨备率从229%提升到328%,说明其对逾期90天之内的贷款计提为不良的幅度加大了,对不良的认定严格了很多。

尽管如此,北京银行仍存在明显高于同行的合规问题。

根据监管部门公示的行政处罚书进行统计,2021年北京银行在城商行中收到的罚单总数最多且被罚总金额最高。

2021年9月,由于涉及“服务收费管理不力,违规收费;理财和同业投资业务严重违反审慎经营规则;贷款管理不到位导致贷款资金被挪用”严重违规,北京银行被处以罚款820万元,是当年监管对城商行开出金额最高的罚单。

此外,2020年7月,因康得新造假案,北京银行作为对方的债务融资工具的主承销商和现金托管方,受到中国银行间市场交易商协会自律处分:予以警告,暂停债务融资工具主承销相关业务6个月。

该事件一度引发舆论对北京银行的强烈质疑,是否串通康得新管理层舞弊?内部控制是否健全?严重影响其在资本市场的形象。

最新消息,2022年4月,北京银行称,已收到南京市中级人民法院的《应诉通知书》,涉及中泰创赢与康得新证券虚假陈述责任纠纷案件,旗下西单支行分别被列为11个被告中的第三、第二被告,案件涉及金额超过52亿元。

由于银行的资产质量和风控能力与盈利紧密挂钩,也对其估值起到决定性的作用。

从股市表现来看,不良率较低的银行股更容易得到资金的认可,比如宁波银行、招商银行,不良率都在1%以下;而风险较高的银行往往隐含大笔坏帐预期,这恰恰是市场不愿意碰触的不确定性因素,因为很容易形成“价值陷阱”。

/ 03 /

扎根首都

“二次曲线”有喜有忧

近年来,随着宏观经济进入新常态,以及让利实体,压降地产贷款,各大银行均将零售转型视为“二次增长曲线”。

据麦肯锡研报显示,中国零售银行业务的总体营业收入已从2015年的1.6万亿元提升到2019年的2.6万亿元,年化复合增长率达11.9%,高于行业整体8.9%的增长率;零售业务对中国银行业整体营收池的贡献度也从2015年的29%上升到了2019年的33%,并有望在2025年达到38%。

作为城商行“领头羊”,北京银行紧跟形势,积极调整战略,提出自2020年起用五年时间实现零售业务全面转型,即零售利润贡献占比由2020年末的21.4%提升至50%,计划每年提升6个百分点左右。

财报显示,截至2021年末,该行零售资金量(AUM)余额8844.7亿元,增量突破1000亿元,创出近三年最高水平;零售营业收入同比增长27.9%至181.9亿元,贡献占比同比提升5.44个百分点至28.14%;零售客户数突破2500万户,达到2565.8万户,较年初增长207.9万户。

不难看出,零售业务的增速远高于北京银行整体增速,已成为新的增长动力,

理论上讲,就区域性银行灵活的变通机制和相对轻盈的身体,零售转型往往是一条出路。比如资本市场的“大白马”招商银行和平安银行,都是乘着零售“东风”,建立起自身竞争优势,得到二级市场认可的例子。

现实中,北京银行的区位优势,出生首都,扎根首都,较高水平的人均GDP和人均可支配收入给予当地人民更多的金融选择,有助于北京银行开展普惠金融、零售转型等金融业务。

但在硬币的另一面,约7成营收来自北京,说到底北京银行只是一家地方大行,客源有限,且面临大型国有银行、股份制银行、互联网金融机构的数重挤压。如果不能走出去,其零售业务的发展空间一眼看得到头,自然也难获得估值上的长线突破。

小结下来,就现阶段的北京银行来说,比起营收、利润增长,零售业务等,其实更为重要的还是资产质量,正像其新董事长霍学文在2021年年报致辞中表示的:“北京银行有信心、有能力在复杂经济形势下,持续改善资产质量,保持行稳致远。”

还是那句话,改善资产质量,才能行稳致远。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])