作者:易牟

原创:深眸财经(chutou0325)

2022年,中概股回港的热潮再度上演。

不同于上一次瑞幸财务造假引起的中概股信任危机,这一次更多的是因为地缘政治导致的不确定性,中资企业在海外的上市进程不断受挫,成为了中概股再一次回流港股的“催化剂”。

根据安永披露的报告数据来看,自港交所修改上市制度以来,已有11只TMT行业中概股保留美股上市地位的同时,通过在香港第二上市方式实现回归。

幸运的是在政策的支持下,香港资本市场的竞争力与日俱增,对一部分标的而言,回港也不失为一个好的选择,不少优质中概股回港后反而焕发了“第二春”。在这样的趋势下,今年以来,蔚来、知乎皆加入了回港的“大流”,5月11日,贝壳以介绍方式在港交所主板上市,成为又一家在美、港双重主要上市的中概股。

众所周知,近半年以来,房产经纪市场一地鸡毛,后续市场变化仍具有不确定性,这样的背景下,回港会是贝壳当下的“最优解”吗?

对冲风险、缓解压力,回港有自己的考虑

一般而言,中概股赴港有三种方式可以选择:

一是通过挂牌方式二次上市,也是此前大多数企业选择的方式;二是,先进行美股私有化,进而通过港股上市;最后就是港美股双重上市,而贝壳所选择的是双重主要上市+介绍上市。

双重上市是指两个资本市场均为第一上市地。已经在美国市场上市情况下,在香港市场按当地市场规则发行上市,其须遵守的规则与在香港首次公开发行股份的公司要求完全一致,股价表现相对独立,可能产生价差,而介绍上市即来港挂牌但不募集资金。

至于贝壳为什么会选择这种方式回港,主要可能出于以下两种考虑:

一方面,在今年4月22日美国证券交易委员会(SEC)对外披露的新一批基于《外国公司问责法案》(HFCAA)的认定名单里,包括贝壳在内的17个中国上市公司被列入了预定除牌名单。

虽然说,被列入“预摘牌名单”并不等于退市,但正如贝壳方面表示,公司需要积极寻求可能的解决方案,最大程度地保护股东的利益,保持在纽约证券交易所的上市公司地位。

所以选择以介绍方式推进在联交所双重主要上市,既能用简化程序最快上市,又可以同时拥有在两个上市地的同等上市地位,如果在其中一个上市地退市,并不影响在另一个上市地的上市,对贝壳而言,有效化解了在美股市场的不确定性,保护了存量股东利益。

另一方面,从链家到贝壳,公开资料显示其一共公开过8轮融资,总融资额超过370亿人民币,包括腾讯、红杉中国、高瓴在内的投资方阵容也颇为豪华。

然而,在一系列负面新闻的冲击下,部分投资者开始上演“贝壳大撤退”。2021年6月1日至12月7日,融创先后两次抛售约4535.2万股贝壳ADS,合计套现10.84亿美元。紧接着软银旗下机构减持贝壳约3200万股,高瓴资本也开始抛售贝壳股票。

在这样的背景下,选择赴港二次上市,对贝壳而言不仅可以通过融资缓解资金压力,而且也有助于其引入及香港资本市场的多元化投资者。

基于这两点的考虑,相比于挂牌二次上市和私有化,双重主要上市+介绍上市或许是贝壳当下最优的选择。

开盘破发,未能博得港股投资者的“芳心”?

就前两日上市的股价变动来看,贝壳似乎并未在港股取得预期的效果。

港股挂牌首日,贝壳的发行价为30.854港元,然而甫一开盘就遭遇破发的尴尬境地,报30.00港元,较发行价跌2.76%,次日更是小跌2.44%。

事实上,不仅是在港股市场,2020年在纽交所上市的贝壳也曾经经历过股价一路冲高,最高曾触及79美元/股,但截至2022年5月13日,贝壳的股价报11.8美元,总市值仅为149.2亿美元,不管是股价还是市值较历史高位区间已经有了较大的跌幅。

这个房产经纪市场的“老大”、“居住服务平台第一股”屡屡在资本市场遭到“冷遇”,或许有以下几个原因:

从内部来看,过去的这段时间里,贝壳一直笼罩在一片阴霾之中,去年5月,创始人左晖在5月因病去世,失去了精神领袖的贝壳股价暴跌10%。

从外部来看,先是一系列的打击接踵而至,2021年7月,网传贝壳中介费下调,虽然很快得到了辟谣,但恐慌情绪依旧蔓延至资本市场,同年12月,浑水出具了长达77页的做空报告,称贝壳涉嫌系统性欺诈,和当年的瑞幸一样是一个巨大的商业骗局。虽然贝壳针对浑水的指控,在第一时间进行了澄清,但影响很难消除,贝壳逐渐跌入冰点。

房产税进程的加快,弱化了房子的金融属性;再加上房产行业去杠杆、金融政策收紧等一系列动作,贝壳的业务均受到了一定的影响。

除此之外,贝壳还在面临愈发激烈的竞争环境。一边是房多多、安居客等老牌竞争对手;另一边还有不断涌现的天猫、快手、字节等有资金、有流量的跨界新势力。

更严峻的在于,不愿被渠道绑架的开放商们也在尝试自建销售渠道,比如线上直播卖房、全民经纪人等等,客观上也影响到了贝壳的业务。在这样的背景下,3月10日,贝壳交出了一份并不能令资本市场满意的“成绩单”。

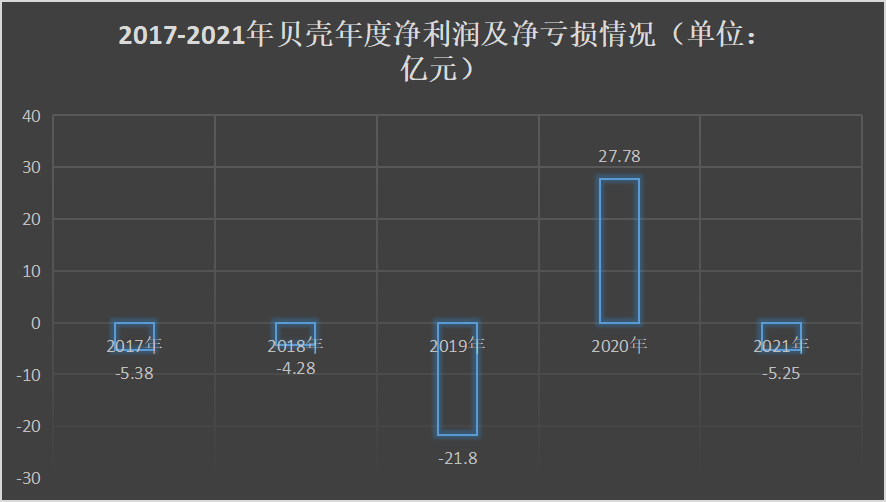

首先是由嬴转亏的业绩。据财报数据显示,2021年贝壳全年净亏损5.24亿元,同比下降172.75%;经调整后净利润为22.94亿元,同比下降60%。

(数据来源:历年财报,深眸财经整理制图)

其次是逐步下滑的盈利能力。2021年贝壳的毛利同比下降6.2%至158亿元,毛利率从上年的23.9%下降至19.6%。

(数据来源:历年财报,深眸财经整理制图)

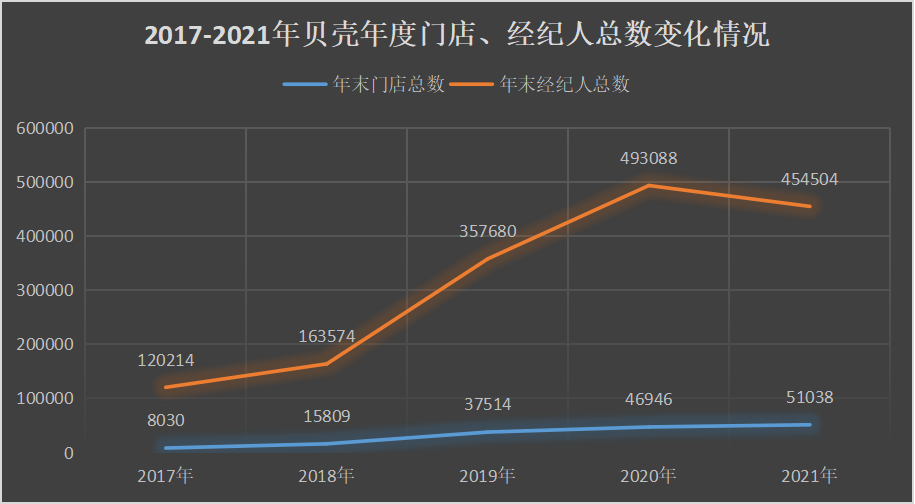

最后是大规模的闭店和裁员。2021年四季度,贝壳平台门店数环比减少2908家;解约门店数约4100个,较三季度增加约400个;新增门店数较三季度减少约2300家。与此同时,截至2021年末,贝壳的经纪人人数为454504人,同比下降7.8%。

(数据来源:历年财报,深眸财经整理制图)

据新浪财经报道,今年3月份,贝壳又启动了新一轮的裁员。本次裁员对象还将牵连到中高层管理人员,包括集团副总裁在内。据悉,从去年10月至今,已经有20多名中层、高层陆续离职,包括一名金融副总裁、两名总经理,另有高级总监和总监等,部分管理层甚至选择放弃期权离开。

更令市场沮丧的在于,在公布2021年第4季业绩时,贝壳还对2022年Q1作出了业绩指引,预计总营业额或为115亿元人民币—125亿元人民币,较上年同期下降39.6%—44.4%,对于这样的一份“成绩单”,也就不难理解为什么港股的投资者不愿为之买单了。

低开高走,未来还有修复估值的可能吗?

回港第三天,贝壳似乎迎来了一些转机。

截至5月13日港股收盘,贝壳股价报31.75港元,涨5.83%,港股市值为1154.22亿港元,这样来看,转涨的贝壳或许还有修复估值的可能。

之所以做出这一判断,其一是因为,不管是金融政策的收紧,还是房地产调控加码,政府并非是在针对房产经纪这个市场,而是为了未来房地产市场的健康发展。

所以虽然短期内,包括贝壳在内的房地产相关服务供应商或许将继续受压,但从长远来看,随着政策的落实和楼市健康发展,贝壳有望得到喘口气的机会。

其二,即使业绩负重,却依然坚持科技驱动的贝壳,数字科技底色持续彰显。

从贝壳最新的财报数据可知,其2021年研发费31.94亿元,约占营收的4%。虽然可以看出贝壳想要为消费者带来多种选房购房实惠和优质体验、开启品质居住时代的决心仍在,但在业绩承压的背景下,其能否打造出新时代服务业产业数字化的升级范式,还需要时间的检验。

其三,尝试拓展业务范围,发力租赁、家装、家居等领域业务的贝壳,或许能描绘出第二条曲线。

在2021年年报中,贝壳提出了“一体两翼”战略,“一体”即二手房和新房交易服务赛道,“两翼”分别为整装大家居事业群与普惠居住事业群(房屋租赁)。

就目前来看,抛开二手房和新房交易服务不谈,贝壳在新业务上已然取得了一定的进展。比如2021年底,贝壳找房成立了惠居事业群,推出“贝壳租房”,今年2月,其还乐湾公寓合作签约,由贝壳租房投资共建的首个青年公寓项目在上海徐汇正式落地;4月,贝壳找房宣布,已完成对圣都家装的收购,拥有圣都100%已发行和流通的股权。

根据《2021中国城市租住生活蓝皮书》推算,到2030年,我国住房租赁人口约2.6亿,租赁整体规模近10万亿元。另外,2021年中国家装市场规模已经超过2万亿,预计未来五年将维持近两位数的复合增长。

可见,贝壳所发力的这“两翼”的赛道空间十分广阔。不过在这个过程中需要注意的是,仍存在一些行业顽疾需要贝壳攻克。

比如,在家装家居领域,合同陷阱、服务捆绑、随意增项、装修材料以次充好、缺乏施工标准、售后无保障等行业痛点长期存在。这也是为什么Fastdata数据显示,“2016-2020年,营收规模超1亿元的大型装企仅有4000家,在逾10万家住宅建筑装饰企业中仍是极少数,超过10亿营收的装修公司更是凤毛麟角”的重要原因。

在长租领域,前期的高投入、高杠杆风险也值得重视。因租金贷高、杠杆叠加等原因暴雷的蛋壳公寓,巨亏后破产清算的“长租公寓第一股”青客公寓皆是前车之鉴。

结语

总而言之,现阶段贝壳所面临的内、外部的压力,目前看来,只要其业务本身没有问题,经得起市场的考验,都只是暂时的,赢回投资者的信任只是时间问题。

不过想要修复估值,重点在于随着贝壳的主业进入微利时代,对第二曲线的挖掘势在必行,家装和租房业务虽然市场较大,但行业顽疾不容忽视,这个过程道阻且长,不可操之过急。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])