■百度财报透露出什么信号?

■百度为什么选择AI?

■智能驾驶的商业化进程如何?

作者|贾乐乐

编辑|赵元

2021年,教培团灭、游戏监管、疫情影响下出行餐饮等公司生存艰难,广告业步履维艰。2022年3月1日,被一些投资者视作广告公司的百度发布了2021年年报,整体收入上涨16.3%。

透过这份财报,我们可以看到,百度这只大象正在转身:距离大众口中的广告公司越来越远,科技属性越来越强。此外,百度对研发的投入之重,早已不是一家靠规模打造护城河的轻资产互联网大厂。

从重金押注AI,到下场造车,再到冬奥会上的AI手语主播,百度的第二增长曲线已越来越具象。

本文将从财报出发,探究百度的硬科技进程,回答为什么百度为什么要加码科技,以及当前的百度是否被低估了。

大象转身,成效如何?

整个2021年,百度实现收入1245亿元,同比增长16.27%。

在资本市场上形成的结果是,在美股市场,百度发布年报之后大涨6.84%,港股市场跳空高开,收盘也上涨了近7%。

投资者真金白银给百度投了支持票,是因为财报里的两个信号。

第一,收入结构的变化,代表百度的业务转向又向前迈进一步。

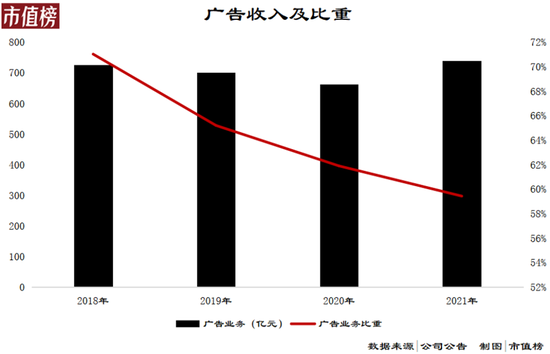

2021年,百度核心收入为952亿元,同比增长21%。其中广告业务收入为740亿元,同比增长12%,非广告营收为212亿元,同比增长71%,主要受云和其他AI驱动业务的推动。

先来看广告业务。2021年,教培的团灭,游戏的全面监管,疫情影响的出行、餐饮等行业业务收缩,广告业受到了重大的冲击,百度能够保持基本盘不萎缩,已是很乐观的数据。

看前景,互联互通对百度而言是利好,商品、短视频都可以通过百度搜索进行信息聚合。

横向来看,百度正在联合其他App,如美团、小红书、知乎等十余家企业发起拆墙运动,在流量、技术、服务生态三大层面展开互联互通合作;纵向来看,百度与多家手机厂商达成互联互通,百度智能小程序将可以在这些手机的自带浏览器中跨平台运行。

再来看百度智能云,这是疾跑起来的一块业务。

2021年,智能云收入151亿元,同比增长64%,是带动收入增长的重要引擎。在制造、能源、交通等领域的商业化进程加速,2021年收入翻了一倍多。

根据IDC发布《2021H1中国AI云服务市场研究报告》,百度智能云在AI公有云服务市场,连续五次第一。

第三项业务包含智能驾驶和其他业务,智能驾驶就是Apollo,其他业务则包括小度音箱、芯片等。

智能驾驶是百度备受关注的一项业务,2021年,在商业化方面也取得了较大进展。

年报显示,萝卜快跑2021年第四季度供应的无人车订单量为21.3万单,环比增长近一倍。作为对比,谷歌旗下的Waymo季度订单在2-4万单区间。

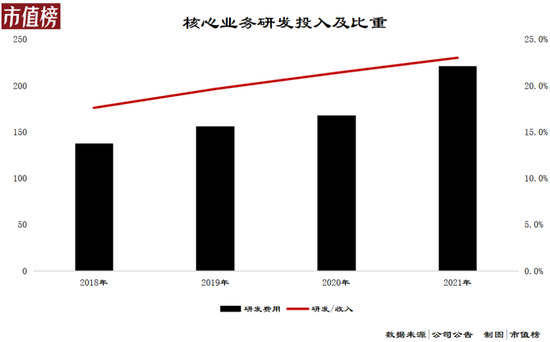

第二个信号是研发力度加大。

2021年,百度核心业务的研发费用为221.43亿元,同比增长31.4%,占核心收入的比重为23%,这一比例的上升态势已持续多年。

AI布局,本身前期需要巨额的资本投入,如亚马逊云和阿里云,都是忍受了数十年的亏损,才换来盈利的希望。

对人工智能的投入和产出不是线性的,也并非一分耕耘一分收获。在一个临界点之前,是十分耕耘,一分收获,而在这一临界点之后,会出现指数级别的增长,这种加速循环原则,也叫库兹韦尔定律。

种一棵树最好的时间是十年前。早在2010年,百度就开始投资布局AI领域,并且持续巨额投入。

李彦宏曾在一次论坛上提到:“过去十年,百度每年研发投入占营收15%以上,其中AI技术研发就是百度种下的种子之一。”

研发投入比例持续新高,也源自百度对于AI的笃定。

总体而言,从百度财报里收入结构的变化,可以看出广告业务属于稳健的基本盘,加大研发投入的智能云和自动驾驶则是未来。

对于这样的未来业务来说,成长性要比盈利能力更加重要,叠加商业化落地进程加快带来收入高速增长,正是百度股价大涨的底层逻辑。

百度的模式已经从赚轻松的钱,变成了赚长远的钱。那么,百度为什么要押注AI技术?又为什么选择了智能交通这个方向?

为什么要赌AI?

中国走上经济快车道已经40年了,现在,我们走到了一个关键的时间节点。

站在这转折点上,回头看,中国经济的发展动力是人口红利、土地红利,归根结底是要素驱动和模式驱动,我们以廉价的劳动力和土地资源承接了大量的中低端制造业,以投资和出口拉动了经济的增长。

这也是诸多国家起步阶段的缩影。从以往其他国家的经验来看,以自然资源或者人口禀赋驱动经济的发展,容易陷入“中等收入陷阱”。

“中等收入陷阱”这一概念来源于世界银行2007年发布的报告《东亚复兴:关于经济增长的观点》。

这一报告发现许多国家,如墨西哥、巴西和阿根廷,东南亚的菲律宾,凭借廉价劳动力的比较优势发展基础制造业,最终实现了从低收入国家向中等收入国家的跨越。

然而,在这之后,它们无法进一步扩大经济规模或实现技术革新,也无力同高收入经济体的产品和服务竞争。因此,大多数国家在达到中等收入水平后都出现了经济停滞,收入水平徘徊不前。

这一临界点在人均GDP1万美元—1.2万美元。2021年,中国的人均GDP为12551美元。

站在这一转折点上,可以看到,如果不是疫情的影响,中低端制造业产业链正在加速向人力成本更低的国家转移;移动互联网的增长已经见顶,由此带来了电商、短视频等平台严重内卷;单单进行模式创新已经无法创造很高的社会价值,如共享充电宝、生鲜电商。

向前看,避免陷入中等收入陷阱的方式,是创新,是科技创新带动产业结构升级,当然,也需要有配套的制度创新。

纵观人类历史,每一次生产力产生质的飞跃都伴随着技术创新。第一次工业革命的机械替代手工,第二次工业革命的电动化,第三次工业革命的信息化,皆是如此。

普遍认为,我们现在处于第四次工业革命之中,即光子时代。投资圈的人士认为未来三十年是硬科技的黄金时代,包括光电芯片、人工智能、航空航天、新材料、新能源、智能制造等方面。

在这一大势之下,科技公司呈现出两种趋势:

一、变得越来越“硬”。

互联网企业进入慢周期,都在寻找脱虚向实的立足点。硬科技是大势所趋,但技术储备的深浅,决定了各家转型姿态。百度在十几年前就开始布局AI技术。在AI专利上,百度以13007项的申请量和3652项的授权量,总排名第一,这也是百度连续四年位居榜首。

如今百度的产业级深度学习平台飞桨、百度大脑、昆仑芯片,都是“硬”气的底气,比如昆仑1芯片已经部署2万多片,昆仑2采用了7nm制程,7纳米制程是极为先进的制程技术,英特尔至今未能推出。

二、不再把速度当成唯一的追求。

在以往的商业模式中,电商、社交、游戏,规模都是最大的壁垒,这一阶段的打法是唯快不破。而当企业迈入硬科技赛道,就完全转换了逻辑。

芯片、半导体、新能源、航天等都具有资本投入高、回报周期长,且具有不确定性,构建壁垒更加困难。

这也对企业提出了更高的要求:他们要对未来趋势有自信的判断、要足够有耐心、要避免战略摇摆、要承受得了外界的不理解。

第四次工业革命的趋势是什么?智能化一定是最大的特点。

智能化则需要拥有神经网络和深度学习能力的AI作为底层技术。人工智能技术可以广泛赋能各行各业,智能安防、智能物流、智能医疗等等,提高效率,是未来经济增长的关键推动力。

普华永道提出,人工智能将显著提升全球经济,到 2030年,人工智能将促使全球生产总值增长 14%,为世界经济贡献 15.7万亿美元产值。据埃森哲预测,2035 年人工智能将推动我国劳动生产率提高27%,经济总增加值提升7.1万亿美元。

互联网圈流传着一句话,“百度的技术、腾讯的产品、阿里的运营”。二十多年布局,奠定了百度的技术优势。

AI技术通过特定场景解决问题或者提升精准度、效率而创造价值,也必须通过海量的数据变得更“聪明”。

从技术到场景落地,从落地到商业化成功,都有一定的距离。AI四小龙都有技术,但在商业化的路上走得都很艰难。

百度又如何呢?

百度被低估了吗?

在技术价值转化成商业价值这一环节,百度的第一站是智能驾驶,再往大了说是车路协同、城市的智能交通。

萝卜快跑的发展情况,是百度的自动驾驶技术和模式创新两方面在接受市场的检验。

第一,先看自动驾驶技术。

自动驾驶技术,第一性是安全。复杂的路况、极端的天气,决定了如果没有足够的数据就不足以验证其智能化程度和成熟度。

萝卜快跑经过在长沙、沧州、北京等地的长期测试,收集了很多路况数据,测试总里程已超2100万公里。

现在,百度的智能驾驶技术,其实已经可以做到去安全员,需要的就是等待大环境成熟之时。同时,近日比亚迪选择百度作为智能驾驶供应商,同样是对百度自动驾驶技术的认可。

第二,再来看商业化,除了上文提及的订单翻倍,萝卜快跑的可复制性正在显现。

截至目前,百度的萝卜快跑已经覆盖了北京、上海、广州、深圳等8个城市,并在三个城市正式开始收费商业化运营。

同时,规模化的商业运营,能从现实场景中发现问题,倒逼技术迭代,形成正向循环。

从更宏大的视角看,智能交通,不仅仅是聪明的车,还有智慧的路。百度为此所打造的ACE智能交通解决方案已落地全国多个城市。据统计,2021年百度ACE智能交通签署千万订单的覆盖城市数量从一年前的14个,猛增至35个。

从自动驾驶这个价值万亿的盘子来看,百度三个先发优势,摆在明面上:技术积累足够深、生态圈足够大、超前布局无人车服务。

站在新起点的百度,并没有被资本市场另眼相待,是时候重估这家成立20多年的“创业”公司了。

在披露最新季度报之前,百度在美股的滚动市盈率和分众传媒差不了多少,资本市场仍将百度看作广告公司,以成熟业务使用的PE对其进行估值。

以利润为核心的估值视角来看。随着劳动力价格(司机)的上升,和规模化生产带来的成本下降,无人共享车的成本优势将会凸显,利润端将会有明显的改善。

摩根大通对此的预期是,萝卜快跑业务将在2022年达到拐点、2025年实现盈利。所以,短期来看,智能驾驶将成为第二增长曲线,AI则是中长期的星辰大海。

如果以SOTP估值法,也就是分部估值并加总的方式,与广告相关的业务仍以PE进行估值,而和AI相关的业务可以用市销率。

具体给多少倍,有一个参考:

麦格里认为AI四小龙的老大商汤科技的合理估值是16倍市销率。百度和智能相关的业务收入212亿元,如果照此计算,这部分业务应当有3400亿市值。百度目前总市值4400亿港元,折合人民币约3550亿元。(粗略估算,不做股票推荐)

再以ESG的视角,绿碳经济、AI释放产业结构升级的动力,都是社会责任感的体现。

重视短期利润的估值体系,已难以体现百度的长期价值,这之间的错位,正是投资者应当关心的。