科创板走出估值历史低谷收复1000点后,战略投资窗口渐次开启。超跌的医药板块再次成为投资者抢筹的重点。手握11款自研创新药、11款合作创新药的首药控股(688197-U)以36亿市值备受关注。从产品管线布局、研发进度和研发效率等维度看,首药控股的价值有被低估倾向,表现出长期布局潜力。

科创板医药板块受追捧

经历了近一年的估值收缩,科创板于4月底跌落至853点,创出开板以来历史新低。随着后续逐步回归至1000点以上,多家券商表示科创板战略投资窗口已打开。

可关注板块中,医药行业受政策驱动景气度继续延伸,审评受理事件数量再突破,新药研发热度不减,将继续推动“创新”产业链公司持续高景气度发展。

从行业数据看,一季度科创板医药、食品、化工等业绩增速居前。结合双创主要涉及的七大行业,医药和新能源板块科创公司表现出高增长优势,业绩翻倍股占比显著高于同期创业板。

具备多维度比较优势的科创板医药板块,由此成为投资者首选。而其中一批尚处临床试验阶段,暂未盈利的带U企业则为投资者带来更多想象空间。

专注于抗肿瘤新药研发的首药控股即是重要标的之一。其于今年3月上市后,在科创板整体估值持续收缩的趋势下没能幸免,随之陷入下跌模式。截至6月16日收盘,股价为24.35元,仅为发行价的61%,市值36.2亿。

研发管线丰富 多款产品处领先水平

资料显示,中国发病率前十大癌种中,首药控股在研管线覆盖了其中的九个。现有22个在研项目均为1类新药,其中完全自主研发11个,合作研发11个。合作研发项目中,首药控股负责药物发现和临床前候选化合物的确定,合作方负责临床研究和商业化开发,双方共同享有知识产权,首药控股按协议获得里程碑付款和商业化权益。

仅自研产品中,公司已有多个品种的临床研究进度处于国内同赛道领先水平。

公司核心产品——针对非小细胞肺癌的第二代ALK抑制剂SY-707作为二线和一线用药分别处于注册性的II、III期临床试验阶段;第三代ALK抑制剂SY-3505处于Ib期临床试验。

SY-707已在晚期ALK阳性非小细胞肺癌的患者中体现出具有相当竞争力的疗效及安全性。获得了CDE批准的Ⅱ期有条件批准上市资格,有望在2023年底获批上市。

公司第三代ALK抑制剂SY-3505是第一款进入临床试验阶段的国产三代ALK抑制剂,对于第一代和第二代ALK抑制剂耐药的关键突变体具有良好的抑制作用。目前全球仅有辉瑞的一款三代ALK抑制剂获批,SY-3505有望填补国产空白。

资料显示,我国一、二代ALK抑制剂耐药的ALK阳性非小细胞肺癌患者存在未被满足的临床需求,尤其是对二代ALK抑制剂耐药的患者尚无有效的靶向药物,临床需求巨大。SY-3505已在临床Ⅰ期研究的耐药患者中初见疗效,前景被看好。

首药控股将二代、三代ALK抑制剂同步推向临床,成为全球第二家、国内唯一一家覆盖ALK阳性非小细胞肺癌全流程用药的企业,既可满足患者从一线、二线到三线及三线以上的用药需求,又因协同用药促进了疗效的提升和治疗成本的降低。

此外,公司自主研发的拟用于治疗RET阳性肿瘤(如非小细胞肺癌、甲状腺癌等)的RET抑制剂SY-5007,也是第一款进入临床试验阶段的国产选择性RET抑制剂;

拟用于治疗胰腺癌、卵巢癌、乳腺癌等多种实体瘤的WEE1抑制剂SY4835也在国产同类产品中处临床试验进度第一梯队;

拟用于治疗肝细胞癌(HCC)、胆管癌等消化道肿瘤的FGFR4抑制剂SY-4798的研究进度在国内同类产品中处于领先位置。

公司22个在研项目中,有5项获得国家“十二五”、3项“十三五”重大新药创制专项基金支持。

高效研发 产品成本具有市场竞争力

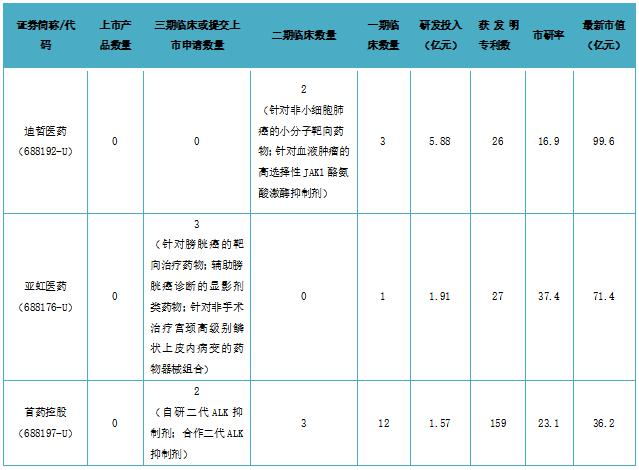

通过与科创板同样面向抗肿瘤药研发、尚未盈利的迪哲医药和亚虹医药对比可见,在研发产品数量和覆盖病种上,首药控股优势明显。而从研发投入和研发效率来看,首药控股仍可圈可点。

近几年,政策对创新的支持及科创板准入条件的制定使市场倾向于以研发投入论公司价值,并引入市研率(市值/研发投入)概念作为衡量指标。市研率越低,说明市场所给的估值相对保守,上涨空间也就越大。

从这个角度看,首药控股截止6月16日收盘,对应的市研率为23.1,远低于科创板89家医药公司同期市研率均值117.7,表明公司估值有较大上升空间。

(注:数据来源于同花顺)

不过,也有投资者认为,研发投入作为影响企业利润的一项重要支出,并不是越多越好。其中是否涉及会计手段虚增外界无法判断;是否有高效的成果转化也需要长期验证。而短期内对于研发投入转化结果的判断,则采用专利权数量作为衡量指标。

首药控股年报披露,公司在全球范围内获得159项发明专利,2021年研发投入同比增加84.45 %,为1.57亿元,属医药行业中高效研发企业之一。

董事长李文军介绍,公司的高效来自于“交替穿插、多线并行”的研发模式。例如,将传统研发程序中单线循环的方式改为双线或者多线并行推进,有效缩短了研发周期,提高药物筛选的成功率,降低研发投入。

研发成本低意味着成药成本低,最终将传导至销售价格的降低,有利于以更高性价比获取市场份额,也为进入医保目录和参与集采增加了胜算。

就当前最新进展看,首药控股获得收入已经指日可待。5月20日,其与正大天晴合作研发的二代ALK抑制剂TQ-B3139胶囊上市申请获受理,双方共同拥有该药的知识产权,首药控股将享受里程碑付款及收益分成。

据新思界产业研究中心发布的中国ALK抑制剂行业报告,由于ALK抑制剂具有治疗范围更广、毒性更低、对肿瘤细胞具有更高的特异性等优点,在我国市场备受青睐。国内ALK抑制剂多为进口,由于价格较高,在我国市场渗透率较低,国产ALK抑制剂具有较大发展潜力。预计到2024年我国ALK抑制剂市场规模约为75亿元,年复合增长率达30%左右。

有分析人士认为,若首药控股临床试验和产品上市进展顺利,盈利预期有可能快于可比公司,提前布局其成长潜力或为价值投资头部选项。