图片来源视觉中国

图片来源视觉中国在新东方因直播带货火爆资本市场刺激下,豆神教育也成为A股短线明星,但公司前有现金流压力,后有退市风险,能否安然度过危机还是未知数。

作者丨翟碧月

新东方直播爆火带动A股教育板块连涨两周,其中豆神教育(300010.SZ)涨势最为喜人,最近6个交易日出现4个20cm涨停。

然而,豆神教育近几年业绩连年下滑,“双减”之后更是萎靡。公司股价自2020年7月达到阶段性高点26.75元后进入下行趋势,在今年四月底创下2013年以来的新低2.30元,跌幅达91.40%。不过自5月中旬起,其股价开启了为期一个半月的强势反弹,截至6月20日收盘,股价为6.73元,自低点暴涨192.61%。从龙虎榜公布的当日买卖数据来看,机构合计净卖出3803.58万元,“孙哥”等知名游资榜上有名。

股价暴涨难掩公司基本面的尴尬。受“双减”和疫情的影响,公司业绩下滑、资金压力巨大,已处于危机之中,甚至面临退市风险。很明显,公司的基本面并不能支撑其股价的“疯涨”,而这背后也仅是资本短期的炒作行为。在股价暴涨后,豆神教育6月17日收到了关注函,深交所对公司是否存在蹭热点、操纵股价以及违规买卖公司股票的情况进行了问询。

业绩严重收缩,员工数量减六成

“双减”政策推出后,新东方、猿辅导、学大教育、等教育机构纷纷开始谋求转型。曾经作为“语文第一股”的豆神教育在转型方面也做出响应。豆神教育表示,未来聚焦于ToB、ToC两大板块。其中ToB 端业务包括智慧教育服务业务和公益课堂,ToC端业务包含艺术美育类学习服务以及直播电商业务。

然而,转型后的豆神教育的业绩显然不及预期。2021年,豆神教育实现营收11.22亿元,同比下降19.05%;归母净利润-5.92亿元,已是连续第二年亏损。

2021年公司营收下滑主要是因公司原大语文业务收入占公司营业收入比例较高,“双减”政策出台后,该业务已全部转为艺术类培训。而公司的亏损除了“双减”政策和新冠疫情影响外,还有计提高额商誉减值损失等因素。由于公司原大语文业务所依托的子公司“中文未来”在2019-2021年未达到承诺业绩,并且预计“双减”政策对其经营将造成持续性影响,计提了2.01亿元商誉减值。

这并不是豆神教育第一次计提大额商誉减值。2020年,由于子公司康邦、百年英才、叁陆零教育等公司当期出现大额亏损,而且经营受到持续影响,预计短期内难以完全恢复,当年计提了商誉减值准备20.99亿元,造成2020年公司巨亏25.67亿元。

事实上,自2018年起,豆神教育的营收就已逐步下滑,利润表现更是让人看不到希望。2018-2021年四年间,公司累计亏损约45.32亿元。对于业绩提振措施,董事长窦昕表示,未来将对新业务持续投入,把转型重点放在美育业务上。

数据来源:Wind

数据来源:Wind对于美育教育业务是否面临激烈的市场竞争,窦昕称,“2020年10月国办、中办发布的相关文件,明确美育全部纳入中考。因此美育行业将会迎来较大发展机遇,豆神美育目前发展顺利,美育业务在2021年的收入为2.45亿元。”

虽然公司对未来转型还有相当的自信,但公司员工数量的变化多少还是侧面反映出公司正面临困境。由于业务的萎缩,公司员工去年大幅缩减。2020年公司总人数为2420人,而2021年只剩948人。一年之间,人员数量减幅超过60%。研发人员数量也从532人减少至328人。去年7月,公司还曾因撤校而使得学员恐慌性退费,导致延迟发放工资的情况。

数据来源:豆神教育2021年报

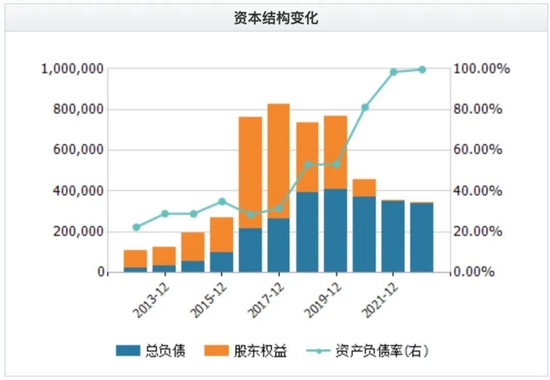

数据来源:豆神教育2021年报同时,豆神教育所面临的的危机也不仅仅是收入、利润不及预期和员工锐减这么简单。6月15日,豆神教育发布股价异常波动公告,显示公司2019年度经审计扣除非净利润为负值,2020年、2021年度经审计净利润为负值,2021年度归属于母公司所有者权益合计9,754.49万元。也就是说,今年公司若继续亏损,就是公司第三年亏损,则面临退市风险。并且公司净资产一旦为负值,公司股票也可能被实施“退市风险警示”。

由于公司2021年末资产负债率高达98.45%,已经非常接近净资产为负值的红线,因此豆神教育的一切举动都可能牵一发动全身。此前公司在2021年对中文未来计提商誉减值时,深交所就曾发年报问询函,要求豆神教育说明计提商誉减值金额的准确性和合理性,是否存在因规避净资产为负被实施退市风险警示而未足额计提商誉减值准备的情形(截至发稿公司尚未回复问询。)此外,截至一季度末公司商誉为3.31亿元,一旦再出现大额减值,净资产为负值的风险则会增加。

陷资金链危机,拟出售子公司还债被问询

“双减”政策后,豆神教育造血能力严重不足,高负债更是导致公司出现资金链断裂风险。而说到资金链压力的来源,就不得不提公司一系列“高买低卖”的操作。

豆神教育前身为“立思辰”,最初主营业务为信息安全业务,而后来通过“发行股份+现金支付”方式大举并购,立思辰陆续将康邦科技、三陆零教育、百年英才等教育服务公司纳入麾下。2018年,立思辰分三次收购了中文未来100%股权,开始押注大语文产业,同时作价5.1亿元出售6家信息安全业务子公司,转型成为纯教育类上市公司。直到2020年,立思辰变成了现在的豆神教育。

数据来源:Wind

数据来源:Wind2013年至2017年公司收入得以快速增长,也是由于其并购了大量教育类企业。不过一系列高溢价收购也带来了商誉大幅增长,2017年时公司的商誉达36亿元,占全部资产比例高达43.36%,为其2018年、2020年的大幅商誉减值及业绩暴雷埋下了隐患。

但后来,这些这些溢价收购的资产多被“贱卖”。2019年,豆神教育公告拟以2.02亿元出售旗下敏特英语全部股权,而此前收购敏特英语95%股权时作价就达3.45亿元。2020年,豆神教育2.5亿元出售子公司江南信安全部股权,而在四年前江南信安的收购价位4.04亿元。2021年,豆神教育1.39亿元转让全资子公司康邦科技51.5%的股权,而2016年康邦科技的收购价格为17.60亿元,51.5%股权应该对应9.06亿元交易价格。

对于低价抛售,豆神教育解释为公司业务发展重心的调整。不过现在看来,亏本出售部分子公司或许真正目的是为了缓解现金流压力。

不料稍许回血后,公司却迎来业绩不达预期和“双减”,只能通过举债来维持运营。2021年末,豆神教育的资产负债率已高达98.45%,几乎资不抵债。同时,在债务负担加重的情况下,公司的偿债能力也大幅下降。公司流动比率为0.45、速动比率为0.51,显示出其短期偿债能力极差。而随着借款而水涨船高的利息费用一季度末已达1.23亿元。

数据来源:Wind

数据来源:Wind公司在公告中表示,长期以来公司为了寻求发展累积了较多有息负债,但由于教育行业的经营环境发生较大变化,金融机构停止给公司审批新的贷款额度以及对到期贷款做展期,同时还有部分金融机构要求提前收回本息,这些都导致了公司现金流十分紧张。

而公司也意识到了债务风险的严重性,窦昕表示,“在目前外部大环境下,公司面临着较复杂的局面和挑战,会优化资产负债结构,提高公司的流动性。同时正在与潜在的战略投资人持续接触和推进中。”

为了还债,5月底公司宣布拟出售其孙公司立思辰新技术,交易作价8.76亿元,交易完成后,资金将主要用于清偿金融机构以往对公司的支持借款。但没过多久豆神教育就因本次交易作价远高于评估值、主营业务可能受到不利影响等问题被交易所问询,目前重组的获批还有不确定性。

然而,即便本次交易顺利进行,对于豆神教育来说,8.76亿元还是杯水车薪。截至一季度末,公司短期借款为4.12亿元、一年内到期的非流动负债为5.77亿元,合计就已达到9.89亿元。整体而言,公司流动资产为17.41亿,流动负债32.85亿。因此,豆神教育能否安全度过目前的危机还是一个未知数。

公司面临多项诉讼、仲裁,大股东不断减持

“屋漏偏风连夜雨”。自去年退课、欠薪等消息传出后,公司今年又被爆出因债务逾期、劳动纠纷等面临诉讼、仲裁,并且公司及子公司部分股权、银行账户有被冻结的情况。

今年3月,豆神教育就曾出现其股权冻被结的情况,股权被执行的企业为北京中关村并购母基金投资中心(有限合伙),豆神教育对其持股比例为1.26%,冻结股权数额为1.5亿元。而今年5月,其子公司中文未来新增被执行人信息,被执行金额为1.32亿元,同时其法人窦昕被限制高消费。

虽然豆神教育几天后发布公告称公司已与上海浦发银行北京分行达成充分和解,1.32亿元强制执行将被解除,但中文未来作为重要子公司,被列为被执行人对公司信誉和经营或将造成一定影响。企查查显示,去年12月以来,中文未来已经出现4条被法院强制执行的记录。

值得注意的是,在公司的危机时刻,公司的创始人、原实控人池燕明却在不断减持套现。据统计,池燕明自2019年3月至今多次主动减持,合计套现金额约6.2亿元。去年8月,池燕明又将其持有的公司部分股权协议转让给郭皓,转让金额为6475.43万元。过户完成后,池燕明持有公司股份8092.6万股,占公司总股本的 9.32%。

而2020年10月池燕明还因违规减持而收到深交所监管函。监管函指出,2016年3月18日至2020年10月13日,其因被动稀释和主动买卖公司股票,拥有权益的股份占公司已发行股份的比例由19.35%下降至12.43%,累计下降比例为6.92%,并且未及时披露权益变动报告书。

直播带货是救命稻草?

新东方直播的火爆,使同样进军直播业务的豆神教育股价也突然走高。

其实自2021年10月,豆神教育就已全面进驻抖音平台。董事长窦昕带领多位核心教师通过抖音发布短视频分享文学文史知识,同时以直播带货的方式为用户提供多品类的课程和产品,欲将公司打造成为抖音平台中最具竞争力的知识输出型主播阵营之一。

然而目前从粉丝数量、直播收入来看,直播业务对豆神的业绩还未能起到支撑作用。

2022年度一季度,豆神直播电商销售业务收入为2874.65万元,占公司收入比例仅为17.13%。并且今年一季度公司营收1.68亿元,较去年下降近30%;归母净利润亏损达0.43亿元,经营活动产生的现金流量净流出0.71亿元,情况依旧不乐观。

从粉丝数量和直播间人数来看,钛媒体APP发现,截至6月20日,豆神董事长的直播号“窦昕@豆神天蝎星”拥有123万粉丝,但在线观众基本都未超过100人。反观东方甄选,目前已经拥有1500万粉丝,直播间人数也都保持在万人以上的规模。

与东方甄选不同,目前豆神只卖自己的产品,包括美育课程、大屏端“云课堂”产品以及学习机及智能伴学软件等。公司表示,截至6月20日,公司抖音平台几个直播号粉丝总数为1269.9万,快手平台粉丝总数为348.6万。今年截止6月20日直播业务销售额为1.49亿元,不过这与新东方一天上千万的GMV相比还是有很大差距。

对于新东方直播破圈,国联证券表示,一方面是由于新东方多年积累的品牌号召力为直播间引流,助其破圈。从粉丝画像来看,女性占比近70%,80、90后及一二线城市用户偏好明显,整体与新东方原教育业务用户重合度较高。另一方面,在内容消费升级的趋势下,新东方的内容生产能力在直播电商中得以复用。而在直播电商的渠道下,主播亦在不断追求更为优质的内容输出,以争取用户注意力,满足用户对于内容消费升级的需求。

钛媒体APP 注意到,6月18日豆神在抖音新开设了豆神甄选直播号,表示也要开始真正的“带货”了。但显然直播带货和教育依然是两个完全不同的行业,光靠老师是不够的,还需要花时间和资金在供应链上下功夫,并培养专业的直播运营团队。并且,新东方爆火是现象级,其中有新东方和俞敏洪的个人品牌做加持,而豆神并不具备同样的背景条件。因此豆神教育的直播业务能走多远还存在较大不确定性。

因此,近期公司基本面未发生改变、股价却大幅上涨,基本可以判断豆神教育股价异动主要是由于借新东方直播的热点以及游资炒作导致。短期内,由于资金压力和转型过渡,预计豆神教育业绩水平依然难以改善,无论股价能冲多高,公司面临的各种困境依然存在。

数据来源:Wind

数据来源:Wind(钛媒体)