在全球范围“缺芯潮”以及产业支持政策等因素的综合影响下,当前半导体行业正处在高景气度的历史时期里。那么,从财务数据来看,半导体行业上市公司2021年以及2022年一季度的业绩表现具体如何呢?

新京报贝壳财经记者通过Wind导出A股128家行业分类为“半导体产品与半导体设备”的上市公司,数据分析结果显示,2021年,上述半导体行业公司营业收入平均值为61.05亿元,同比增长53.8%;2021年归属于母公司股东的净利润平均值为7.02亿元,同比增长111.59%。

今年一季度,上述公司的营业收入平均增速为38.4%,归母净利润平均增速为5.38%,业绩仍然持续增长,但相比2021年全年增长率有所放缓。

中信建投发布研报称,从下游芯片制造企业角度来看,近些年受外部贸易摩擦、疫情冲击,以及美国的半导体设备出口管制等影响,国内芯片制造企业上游供应链不稳定性持续增加。企业越来越多考虑国产半导体设备,增大产品订单数量,国内半导体设备企业有望实现更快增长。

需求旺盛 2021年超八成半导体上市公司盈利

贝壳财经记者统计的数据显示,2021年共有103家半导体行业上市公司实现净利润同比增长,占半导体行业公司总数的80.47%。其中,有80家上市公司净利润同比增超50%,占总数的62.5%。

贝壳财经记者浏览多家调查机构数据以及中芯国际、北方华创等头部半导体上市公司年报发现,需求旺盛是绝大多数半导体公司业绩向好的主因。

全球半导体行业协会(SIA)发布的国际半导体业报告显示,2021年全球半导体销售额为5559亿美元,创历史新高,同比增长26.2%。中国市场销售额为1925亿美元,仍是全球最大的半导体市场,同比增长27.1%。

国内主要半导体上市公司中,北方华创2021年实现营业收入96.83亿元,同比增长59.9%,归属于母公司股东的净利润10.77亿元,同比增长100.66%。该公司管理层分析称,2021年,全球芯片短缺现象持续,我国依然是全球最大的芯片消费市场,国内集成电路厂商资本支出持续增加,“受生产线新建及扩建项目拉动,国内集成电路设备需求在全球占比中保持较高份额,给国内设备企业带来良好市场机遇。”

中芯国际则在年报中表示,2021年该公司“全年保持产能利用率满载”,营业收入356.3亿元,同比增长29.7%;归母净利润107.33亿元,同比增长147.7%;整体业务毛利率29.3%,提升了5.5%。其中,销售的晶圆数量(换成8英寸晶圆)从2020年的569.9万片增加到了2021年的674.7万片,平均售价也从2020的4210元增加到了2021年的4763元。

中芯国际认为,集成电路产业显著增长主要来自于三大需求的叠加:“其一,稳固的市场存量需求;其二,新兴产品市场的增量需求;其三,行业对产业链区域性调整的预期,带动了所在地生产需求的增长。三大需求叠加,导致2021年晶圆代工产能整体供不应求、芯片配套产业出现产能瓶颈等问题。”

在2021年,一些以未盈利状态上市的企业也实现了扭亏为盈,如炬芯科技与天岳先进。以第三代半导体衬底材料企业天岳先进为例,该公司2021年实现营业收入44.94亿元,同比增长16.25%;归属于上市公司股东的净利润8995.15万元,相较上年同期扭亏为盈,符合“上市时未盈利企业首次实现盈利”的情形,于2022年4月6日成功摘“U”。对此,天岳先进表示“得益于公司所处行业景气度较高,公司产品市场影响力持续增加。”

贝壳财经记者统计发现,在128家半导体公司中,全球最大单晶硅生产制造商隆基股份的总市值达到3628亿元,排名第一;中芯国际则以3132亿元排名第二。

2022年一季度高增长趋缓 二季度业绩或因疫情承压?

贝壳财经记者统计发现,2022年一季度,半导体行业上市公司的营业收入平均增速为38.4%,归母净利润平均增速为5.38%,业绩仍然持续增长。

具体来看,2022年一季度共有79家半导体行业上市公司实现净利润同比增长,占公司总数的61.71%;其中,57家公司净利润同比增超50%,占总数的44.53%。

由此可见,相比2021年全年的数据,半导体行业上市公司在2022年第一季度各项数据的增长率均有所放缓。

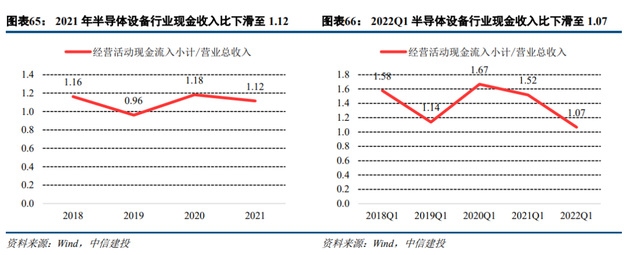

中信建投在研报中表示,从收益质量来看,2022年一季度半导体设备行业代表公司经营活动现金流入小计/营业总收入比率较2020年一季度有所下滑,为1.08,但仍保持在1以上水平,反映出行业收益质量仍处在较好状态。

其中,部分产品的需求得到满足或是原因之一,如晶丰明源今年一季度实现营业收入3.02亿元,同比降25.93%;归母净利润亏损1147.92万元,亏损同比扩大116.6%。对此,该公司表示,受行业性的客户及渠道库存消化,疫情及物流因素导致的终端需求变弱的影响,公司报告期内产品销售数量下降,“2022年第一季度,行业供需失衡得到缓解,呈现出正常的季节性淡季。”

此外,需要注意的是,由于上海疫情等因素影响,不少半导体公司在今年一、二季度承受了压力。晶丰明源在一季报中表示,“3 月中(旬)开始,公司总部所处上海地区受疫情影响较为严重,物流受限给产品销售带来一定挑战。”

招商证券研报分析认为,4月因上海疫情封控一定程度上影响半导体各产业链环节的正常运作,半导体板块呈现下行趋势。“疫情反复下需求端进一步受到压制,原本需求相对强劲的新能源汽车销量出现边际放缓,部分半导体产品交付期因供给端干扰等因素亦有所延长。随着需求端边际弱化,供给端因疫情亦受到部分影响,叠加2021年第二季度因行业景气上行带来的业绩高基数,半导体相关公司业绩或在2022年第二季度承压,边际低于预期的板块估值或有调整压力。”

中信建投也表示,受上海及周边地区疫情影响,相关半导体设备公司采购、制造、交付等环节均受不同程度冲击。伴随周边地区疫情逐步消退、政府加快复工复产以及各公司生产效率提升,半导体设备相关企业有望率先恢复。疫情影响之下,相关公司二季度业绩或有不同程度影响,但全年业绩仍有望达成预期。

根据SIA的最新数据,2022年第一季度全球半导体销售额总计1517亿美元,同比增长23.0%,环比下跌0.5%,其中3月全球半导体销售额达到506亿美元,同比增长20.1%。分品类看,模拟类芯片与MCU依旧保持高紧缺度,CPU/GPU紧缺程度明显下降,根据国际电子商情调查数据,2022年第一季度整体的缺货结构与2021年第四季度类似,模拟芯片、电源管理芯片、MCU依旧保持较高的紧缺度,分别有13%、18%、18%的企业认为这三类芯片最为紧缺。对此,招商证券认为全球半导体销售额仍处高位,疫情反复或致增幅放缓。

SEMI预测,全球半导体设备市场2022年市场规模续创新高,达到1134亿美元,“随着中国大陆地区半导体设备市场规模保持较高水平以及国内半导体自主可控的持续推进,国产半导体设备企业将迎更大发展机遇。”

业绩表现与股价表现不成正比

需要注意的是,半导体上市公司在股价方面的表现并不如财务数据的表现“亮眼”。

Wind数据显示,2021年全年,半导体行业上市公司股价平均上涨22.93%,而同期沪深300指数上涨20.6%,半导体上市公司的股价表现稍微跑赢了大盘。而2022年1月1日至5月6日收盘,半导体行业上市公司股价平均下跌33%,同期沪深300指数下跌20.58%,半导体上市公司股价跌幅比大盘还要低12.42个百分点。

2022年开年以来,半导体行业公司不仅股价平均表现跑输大盘,新股更屡屡破发。具体来看,2022年4月上市的半导体公司有拓荆科技、长光华芯、英集芯、峰岹科技、唯捷创芯5家,其中4家在上市首日破发,唯捷创芯上市首日跌36.04%,刷新2022年新股首日跌幅纪录,中1签的投资者亏损1.2万元。

只有拓荆科技“逃过一劫”,上市首日上涨28.41%。事实上,截至5月6日收盘,上述5只新股中,股价高于发行价的也只有拓荆科技一家,为109.25元每股,总市值138亿元;而长光华芯、英集芯、峰岹科技、唯捷创芯的股价皆低于上市发行价。

对于半导体新股屡屡破发,不少行业人士表示可惜,截至5月6日收盘,唯捷创芯报收每股45.4元,总市值182亿元。此前,国产射频芯片创业者,晋江三五微电子董事长钟林曾公开发声表示,唯捷创芯“市值跌破200亿超出预料,之前的预判是市值至少在300亿以上。”

对于半导体行业上市公司的股价表现,国开证券分析认为,半导体板块当前估值处于近五年低位,近期对于利空因素的反映亦较为充分,叠加业绩横向比较相对较好,有望随着市场风险偏好的回升展开修复行情。

新京报贝壳财经记者 罗亦丹