2022年一季度,华懋科技业绩延续此前的高成长性

作为一家新材料科技企业,华懋科技(603306.SH)成长动能充沛,业绩喜人。

4月28日,华懋科技发布2021年年报以及2022年一季度报告。2021年,公司实现营业收入12.06亿元,同比增长27.01%,净利润(扣除一次性期权费用)2.28亿元,同比增长16.84%。

2022年一季度,华懋科技业绩延续此前的高成长性,实现营业收入3.44亿元,同比增长29.58%,扣除期权激励费用后的净利润8185.97万元,同比增长33.50%%。

全年来看,华懋科技2021年超额完成了经营目标。公司实现主营业务收入11.52亿元,较上年同期增长23.33%,完成年度经营计划的104.73%。

近年来,华懋科技在持续发展安全气囊板块,巩固行业龙头地位的同时,也在新材料领域积极布局,向光刻材料领域进行拓展,以打造“第二成长曲线”,谋求业务的多元化发展。2021年年报显示,华懋科技的第二增长曲线光刻胶业务成长动能凸显,迎来收获期,其光刻胶收入同比增长177%,近期更是收到某国内主流存储芯片厂商的半导体光刻胶采购订单。

“2022年,公司将持续推进“三大战略目标”的落地。”华懋科技表示,将加快汽车被动安全产线的智能化建设、加快推进国际业务的发展、研究院和人才建设以及加快光刻材料产能的扩张,力争2022年实现营业收入13亿元的目标。

主营业务处于上升期,收入同比增长近30%

华懋科技亮丽的业绩离不开主营业务的强劲发展。

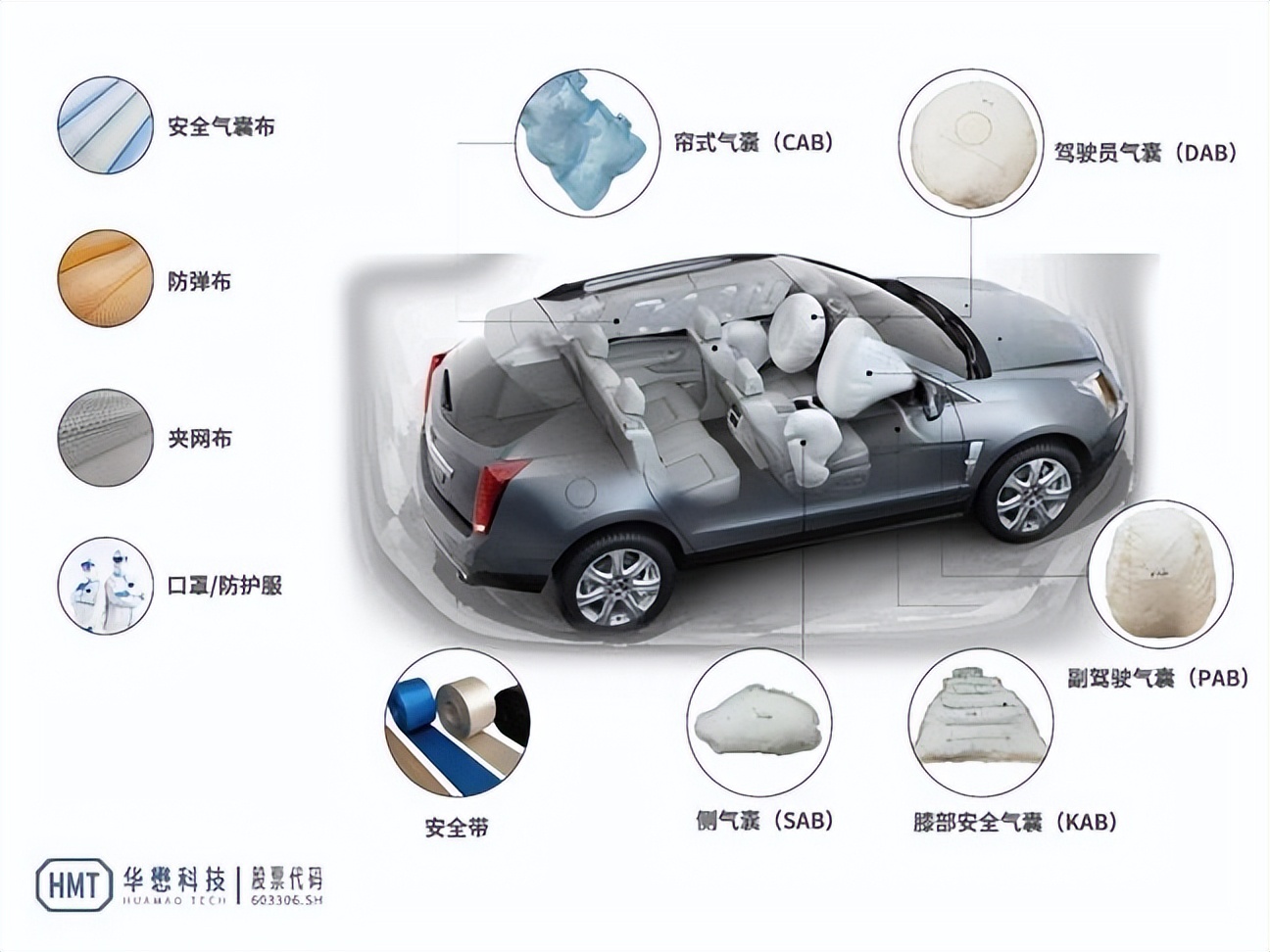

华懋科技是汽车被动安全领域的龙头企业,主营业务是汽车安全气囊材料,产品线覆盖汽车安全气囊布、安全气囊袋以及安全带等被动安全系统部件。

2021年,华懋科技安全气囊袋销售收入为77,747.11万元,同比增长29.98%。 其中OPW(一次成型)高端产品销售收入同比增长50.19%; 安全气囊布销售收入为26,936.22万元,同比增长11.71%;安全带销售收入为5,702万元,同比增长35.94%。

这样强劲增长,对于华懋科技来说是“逆势”完成的。2021年的全球经济受疫情冲击,汽车产业链经历了原材料涨价、“缺芯”等一系列问题。

华懋科技被动安全收入增速显著高于汽车行业整体,在于充分抓住了新能源车的增长红利以及其带来的国产化机会。“报告期内公司主要新能源客户,包括特斯拉、比亚迪、蔚来、理想等的整车产量快速增长,带动公司相关收入的增长。”华懋科技管理层在年报中称。

目前,新能源汽车进入增长新阶段。据中国汽车工业协会统计数据,2021年汽车产销同比呈现增长,结束了2018年以来连续三年的下降局面。其中新能源汽车成为最大亮点,全年销量超过350万辆,市场占有率提升至13.4%。“作为国内安全气囊布和安全气袋的主要供应商,华懋科技积极响应比亚迪、蔚来、小鹏、理想等新能源车汽车品牌的个性化定制需求,把握住增量市场带来的业务机会。”华懋科技管理层称。

另一方面,华懋科技加大对OPW(一次成型)高端产品的业务的投入,瞄准高端市场的结构性增长机会。国海证券研报指出,受益于汽车被动安全需求的持续提升,目前单车安全气囊价值量仍处于上升期, 华懋科技作为行业龙头企业,有望抓住市场机遇,持续成长。

华懋科技具体的产品类别如下所示:

此外,得益于对海外市场的积极开拓,华懋科技国际业务目前进入回报期。

2021年,华懋科技首个海外子公司华懋海防首次实现盈利,全年营收达5359万,贡献净利润336万。“当下,华懋科技已成立专门的国际业务板块,招募全球化人才,与国际500强公司接洽,积极开拓国际市场。”华懋科技管理层在年报中称,凭借较强的产品竞争力和优质的客户资源,华懋科技逐步进入国际市场,截止目前已进入日本、韩国、马来西亚、波兰、国、印度、巴西等市场。

“2022年,公司将进一步扩大在海外的业务体量。” 华懋科技在年报中如此表述。

光刻胶业务成长动能凸显

在巩固汽车被动安全领域行业龙头地位的同时,华懋科技也在积极谋求发转型。4月28日,华懋科技董事长袁晋清在致投资人信中提到,“要用科技创新打造公司的“第二增长曲线”。近年来,华懋科技一直积极推进在半导体材料领域的产业布局,向光刻胶领域积极拓展。

半导体光刻胶种类多样,技术壁垒较高,是半导体材料中的卡脖子环节,国产化率较低。根据Cision预测,2022年全球光刻胶市场规模有望达到105亿美元,年均复合增速5%。

这一产业最早由欧美主导,日本厂商后来居上,目前仍保持垄断地位。在晶圆厂扩产潮以及半导体产业链国产化如火如荼的趋势下,光刻胶产业国产替代空间广阔,国内光刻胶厂商迎来了绝佳的发展机遇期。

2021年,华懋科技通过对徐州博康信息化学品有限公司(以下简称“徐州博康”)的投资,布局光刻材料业务板块。截至于年报披露日,公司持有徐州博康26.21%股权,是徐州博康第二大股东。

徐州博康成立于2010年,深耕光刻材料领域十余年,实现了从单体、光刻胶专用树脂、光酸剂及终产品光刻胶的国产化自主可控的供应链,光刻胶单体生产水平国内领先,也是国内半导体光刻胶领域少有的垂直一体化企业。

从华懋科技披露的年报信息上可以看到,华懋科技投资的徐州博康在半导体光刻胶领域进展神速。

2021年,徐州博康产能切换及光刻产品技术与工艺取得较大突破。产能上,光刻胶单体收入同比增长19.48%,光刻胶收入同比增长177%。另外,据华懋科技官微消息,徐州博康近期收到某国内主流存储芯片厂商的半导体光刻胶采购订单,此前该产品型号全部依赖于海外进口;研发新立项方面,徐州博康光刻胶立项44款,其中90%针对12寸晶圆厂客户的需求定制开发,10%针对8寸晶圆厂客户的定制开发。

近来,华懋科技在光刻材料领域布局不断加速。 除了持续进行光刻胶研发与客户导入之外,2021年10月华懋科技与徐州博康以联营方式设立东阳芯华电子材料有限公司(以下简称“东阳芯华”),拟扩充光刻胶产能及品类。据公开资料,该项目属于当地产业链关键招商引资项目,拟建设年产8000吨中高端半导体光刻材料,年产值将超20亿元,产品涵盖ArF光刻胶系列、KrF光刻胶系列、半导体厚膜封装胶、半导体用光敏性聚酰亚胺(PSPI)、新型电解液添加剂季戊四醇双环硫酸酯等。

3月16日,华懋科技在投资者互动平台表示,徐州博康邳州新厂目前已经正式投产,东阳华芯产线项目预计2023年投产。天风证券认为,光刻胶有望成为华懋科技业绩增长新动力。

华懋科技亦在积极加强研发和人才队伍建设

2022年2月,华懋科技成立全资子公司东阳华懋新材料科技研究院,一方面通过华懋科技研究院孵化一批新技术,包括穿戴式智能防护气囊、汽车轻量化材料等,实现公司现有科技成果的产业化转化;另一方面,拟加强对外向型技术人才和管理人才的引进和培养,通过产学研合作、收购及人才引进、外部合作等形式,储备一批技术人才和管理人才。