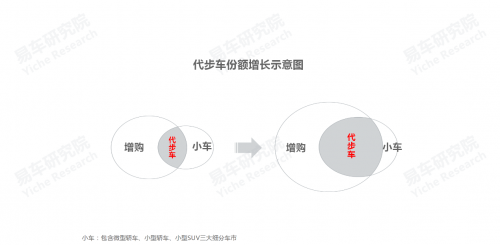

代步车(狭义)定义:家庭增购车型中的微型轿车、小型轿车和小型SUV,简称家庭增购小车

目前有关代步车的定义比较多,从广义角度看,有含低速山寨电动车的,有含电动自行车的,也有把平衡车归入代步车的。根据中国车市具体消费特征,以及聚焦乘用车这一狭义市场,易车研究院把家庭增购车型中的微型轿车、小型轿车和小型SUV,统称为代步车,即家庭增购小车;

之所以聚焦家庭增购,因为中国车市尚处普及阶段,首购用户以结婚购车为主,对空间、功能、安全等消费诉求更高,不局限于简单的代步,只有买第二辆车,尤其是第三辆车时,即家庭增购,大体以代步诉求为主。之所以聚焦微型轿车、小型轿车和小型SUV三大细分车市,因为现阶段中国车市的首购以紧凑型为主,换购以中型、中大型为主,只有以代步诉求为主的增购,大体以微型轿车、小型轿车和小型SUV为主。

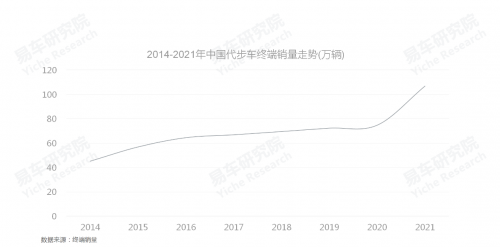

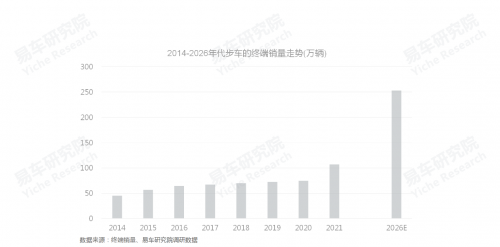

2021年中国代步车销量快速突破100万辆,呈现加速走量之势

一方面,首购用户的加速消费升级,导致小车市场(微型轿车、小型轿车和小型SUV三大细分车市)加速萎缩,终端销量由2016年的477万辆,断崖式下滑至2021年的279万辆;另一方面,家庭女性用户的快速涌现与增购用户的持续增多,加速重塑小车市场的内部结构,助力小车市场的增购占比由2016年13.54%,快速升至2021年38.37%;

受惠于大环境演变,中国代步车进入了市场培育阶段,尤其是2021年,随着宏光MINI EV的持续上量,欧拉好猫、比亚迪海豚等的持续投放,代步车销量快速突破100万辆,呈现加速走量之势;

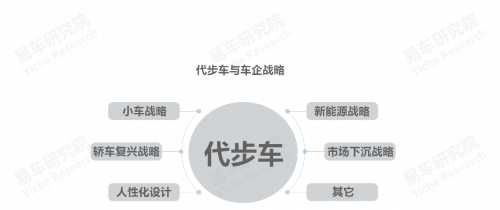

长期以来,广大车企很少考虑代步车,多数车企的“小车战略”主要抢夺首购青年。面对突如其来的代步车机遇,广大车企如何拿捏、如何布局。

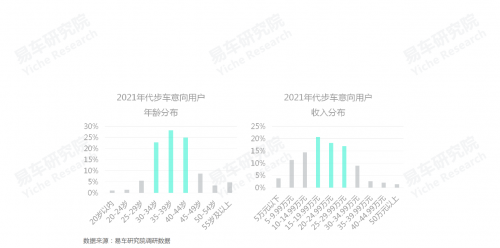

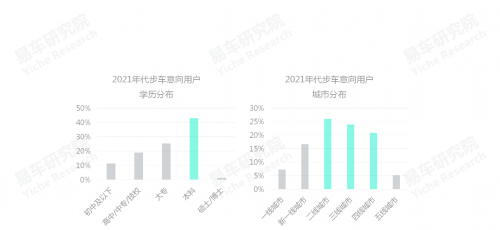

2021年代步车意向用户特征,以中年、中上等收入、高学历、中等城市等为主

2021年代步车意向用户年龄分布,以中年用户为主,35-39岁、40-44岁占比分别为28.09%、24.85%,明显高于大盘年龄分布,这与代步车集中家庭第二辆、第三辆等密切相关;

2021年代步车意向用户收入分布,以中上等为主,15-19.99万元、20-24.99万元占比分别为20.64%、18.14%。收入越高,购车频次越多;

2021年代步车意向用户学历分布,以高学历用户为主,本科占比高达43.04%。收入与学历大体成正比,再加收入越高购车频次越多等,共同促成高学历群体成为代步车的消费主体。其中宏光mini EV的首购用户,学历相对较低,但增购用户的学历明显高于首购用户,不乏高学历群体;

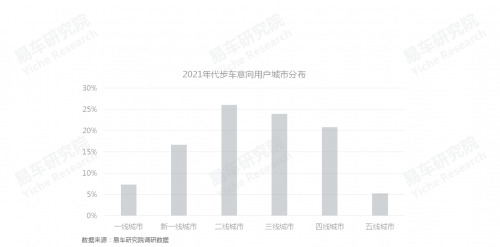

2021年代步车意向用户城市分布,以中等城市用户为主,二线城市、三线城市的占比分别为26.04%、23.96%。北上广深四大一线城市,目前清一色限购,别说再购,哪怕首购都困难,代步车销量贡献自然少。杭州、武汉、成都等新一线城市,要么限购,要么限行,再加拥堵严重、停车困难等,也部分限制了代步车消费。二线等中等城市,三四线等中等偏下城市,有可能成为代步车的核心潜力市场。

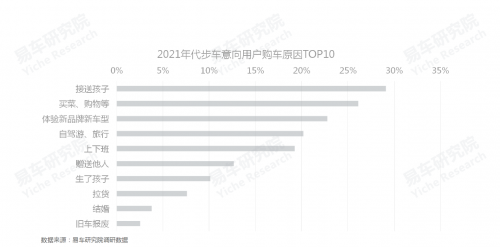

2021年接送孩子、买菜与购物、体验新产品位居代步车意向用户购车原因TOP3

接送孩子是大家选购代步车的核心诉求,2021年的原因占比近30%,买菜、购物等紧随其后,其次是体验新品牌与新车型;

大家选购代步车的原因比较多元,使得用车场景的差异比较大,对代步车的功能设计等,提出了更高要求。诸如接送孩子,得考虑后排的娱乐性、开车门的安全性等特殊需求,诸如购物,对后排座椅的放倒设计、后备箱的空间设计、后备箱下沿离地间隙控制等,提出了更多要求;

随着中国代步车市的崛起,将为普及K型车、多功能小车等,创造更优越的发展环境,也对车企的人性化设计,提出了严峻挑战。

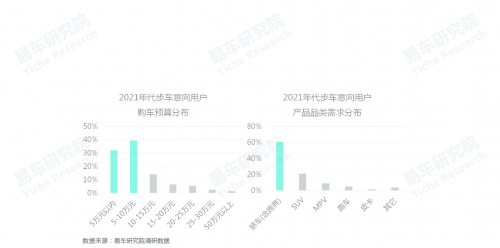

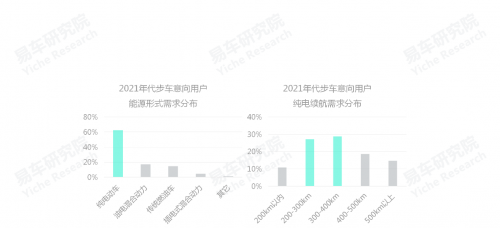

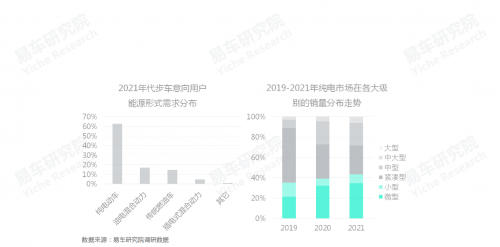

2021年代步车意向用户的购车诉求,以10万元以内、轿车(含跨界)、纯电、续航200-400km等为主

2021年代步车意向用户的购车预算分布,集中10万元以内价区,其中5-10万元占比39.25%,5万元以内占比31.72%。说明代步车与家庭财富,并没有直接的关联性,关键看功能,这给广大车企积极争取富裕家庭等优质用户,提供了全新视角,不应局限于传统的堆价格堆配置等玩法,而要回归产品原点,突出自身功能。诸如宏光mini ev,虽然很便宜,但有效解决了最后一公里的出行需求,照样能吸引奥迪、奔驰、宝马等用户。再看上一代小电动i3,虽然来自宝马,但非得坚持“宝马的身价”,卖个30万元以上,最后不得不停产;

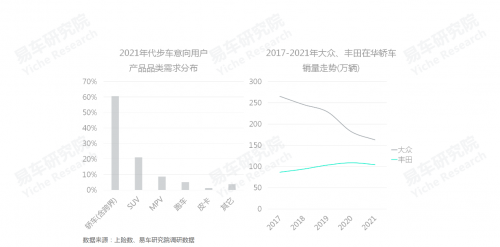

2021年代步车意向用户的产品品类需求分布,高度集中轿车(含跨界),占比60.49%。广大车企想角逐代步车市,重点还得考虑轿车(含跨界);

2021年代步车意向用户的能源形式需求分布,高度集中纯电动车,占比高达62.5%。对奥迪、奔驰、宝马等急切想寻找到在华新能源突破口的豪华车企而言,代步车是非常值得考虑的,但用户主要看重代步车的功能性,选购价区聚焦5-10万元,即便是高端用户,也主要集中10-15万元价区,这对奥迪、奔驰、宝马等的传统思维提出了严峻挑战。退一步讲,电动mini、电动Smart等,如能定价10-15万元,非常值得期待。

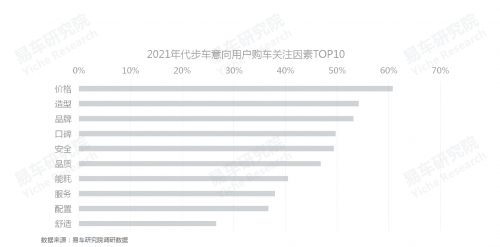

2021年价格、造型、品牌位居代步车意向用户关注因素TOP3

2021年价格仍是代步车意向用户最关注的因素,因为代步车主要满足简单的出行需求为主,价格突出的小车相对更有竞争力;

意向用户对造型的关注仅次于价格,这与代步车与女性用户消费为主密切相关,意味着车企的代步车设计思维,可以相对更前卫、自由、奔放点,纵观当下销量不错的本田飞度、比亚迪海豚、五菱宏光MINI EV、欧拉好猫等代步车,造型设计都是异彩纷呈;

突出价格优势、突出造型设计等,对于车企角逐代步车市场至关重要。

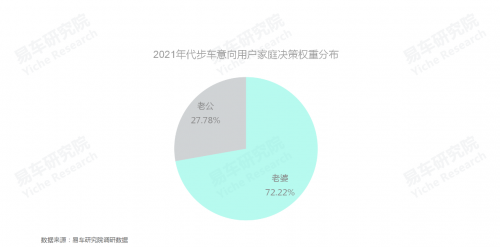

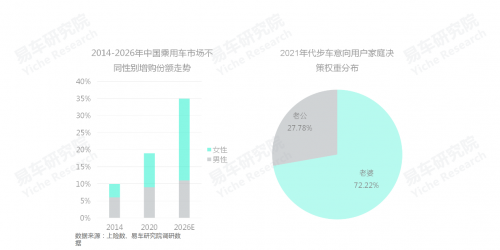

2021年代步车的决策权“老婆说了算”,权重高达72.22%

易车研究院调研数据显示,2021年在家庭选购代步车时,女性具有绝对的决策权,权重占比高达72.22%;

过去十多年,中国家庭以选购第一辆车为主,主要满足男性用车诉求,期间,老婆含辛茹苦,给老公生孩子带孩子。未来十年,中国家庭将陆陆续续进入选购第二辆、第三辆的新阶段,老公总不能再厚着脸皮,给自己买车,中国车市的消费重心,自然会向女性倾斜,再加女性购车诉求更偏向接送孩子、购物、逛街等,代步车自然会成为首选;

如何满足女性购车诉求,将成为广大车企角逐代步车市场的首要课题。

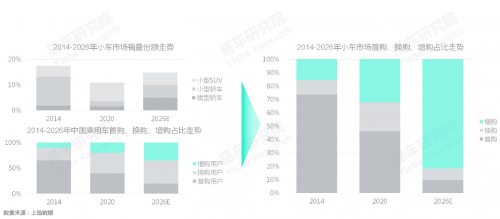

2021-2026年,小车市场将触底反弹,销量有望突破300万辆,增购将成为小车市场的消费主体,占比有望突破80%

2014-2020年,由于首购用户加速由小型轿车、小型SUV等小车市场,向紧凑型市场转移,导致小车市场的销量份额17.45%下滑至10.80%。同期,大盘增换购占比持续提升,其中增购由10%升至20%;

2021-2026年,随着中年用户的崛起与青年用户转向二手车市场,增换购占比有望持续提升,其中增购占比有望达到35%。同期增购用户将加速涌入小车市场,基本预判小车销量有望触底反弹,市场份额有望接近15%,销量有望突破300万辆,其中增购占比有望突破80%。

2021-2026年,狭义代步车市场将迎来爆发式增长期,销量有望接近260万辆

2021年狭义代步车终端销量快速突破100万辆,2021-2026年,随着小车市场的触底反弹,以及内部结构加速向增购市场转移,基本预判中国车市狭义代步车市场将迎来爆发式增长期,销量有望接近260万辆;

2021-2026年,面对代步车市场的爆发式增长趋势,广大车企该如何布局?

中国代步车市场由女性高度主导,建议车企的小车战略,由满足青年首购向满足女性增购转移

七八年前,随着中国车市首购用户的爆发式增长,以及相对较低的购买力,多数车企纷纷推出小型轿车、小型SUV等,少部分车企甚至制定了系统化的小车战略。2013年,丰田在华制定“小型车战略”,之后投放了新致炫、致享、新威驰、威驰FS等多款小车;

近几年,随着首购用户的加速消费升级,合资小型轿车、自主小型SUV等小车细分车市,纷纷遭遇销量断崖式下滑。同期,增购用户快速崛起,以及女性的主导地位越发显著,不仅刺激了代步车市场,而且女性具有绝对的话语权;

2021-2026年,小车市场将迎来全新机遇,消费主体加速由满足青年首购向满足女性增购转移,丰田等车企的“小车战略”,势必得与时俱进。

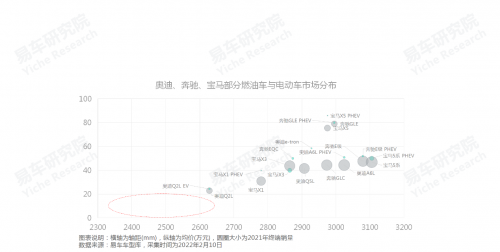

高端用户正大规模涌入代步车市场,建议豪华车企的“电动车战略”,积极补齐代步车板块,实现与燃油车的“错位布局”

近几年,奥迪、奔驰、宝马等豪华车企的新能源布局,集中于中型及以上级别车市,且遵循“同位布局”,如一款宝马5系,衍生出宝马5系PHEV,但截至2021年底,主流豪华车企的新能源销量表现一直欠佳;

目前,奥迪、奔驰、宝马等豪华品牌的用户,正是中国车市增购市场的消费主力,但换购与增购的消费特征差异显著,换购往往更倾向于选择豪华品牌,但增购有可能选择小车,尤其是有代步诉求的女性用户;

为了留住更多老用户与争取女性用户,以及抢占新能源车市新机遇,易车研究院认为,奥迪、奔驰、宝马等豪华品牌,积极调整新能源战略,布局代步车市场迫在眉睫,急需强化mini、Smart等电动化进程与在华投入力度,实现新能源布局由“同位”向“错位”演进,甚至可以加速国产奥迪A1/Q1、宝马1系、奔驰A级等小车,并聚焦新能源车市;

代步车机遇同样值得蔚来、理想、小鹏考虑,尤其是特斯拉,如推出一款Model 1或Model 2,聚焦10-15万元,角逐代步车市,非得值得期待。

轿车市场加速细分,建议车企的轿车复兴战略,将代步车升级为关键突破口

近几年,多数车企的轿车销量不佳,大众轿车由2017年265万辆下滑至2021年162万辆,短短五年整整少了100万辆。即便丰田在2021年加码了凌尚、亚洲狮两款全新轿车,仍旧遭遇了轿车销量的疲软;

之所以多数车企的轿车销量表现不佳,与轿车的选购用户由首购主导向增换购主导转型密切相关,其中换购刺激了中型、中大型轿车等,增购刺激了微型车、小型轿车等,但目前多数车企的轿车布局,仍以紧凑型轿车为主;

2021-2026年,中国代步车市场将迎来爆发式增长,建议大众、丰田等车企的轿车复兴战略,可考虑将代步车升级为关键突破口。

中等及以下级别城市的代步车消费受限少,建议车企的市场下沉战略,适当聚焦代步车市场

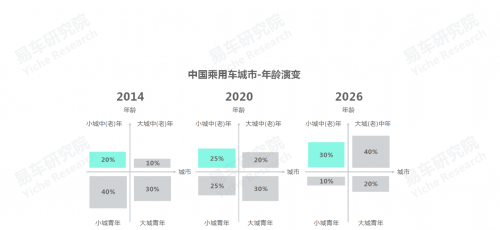

市场下沉战略曾是广大车企的核心战略之一,但近几年小城对中国车市的贡献持续下滑,由2014年60%下滑至2020年50%,再加小城城市内部结构演变剧烈,由35岁以下的青年主导向35岁及以上的中年主导转型,导致广大车企以青年首购用户为核心诉求的下沉战略纷纷失效;

未来几年,小城青年用户还将加速流失,用户结构也会进一步中年化,意味着未来角逐小城车市的核心战场在中年车市,而中年车市正是孕育代步车消费的肥沃土壤;

由于一线城市限购、新一线等普遍限行,中等和中小型城市正成为代步车的核心消费市场,易车研究院调研显示,2021年代步车意向用户分布,高度聚焦中等及中等偏下的二、三、四线城市,其中二线城市占比26.04%、三线城市占比23.96%、四线城市占比20.83%;

为了跟上低级别城市内部演变的新趋势,建议广大车企积极调整下沉战略,可重点考虑代步车市场。

有中国特色的代步车市场即将爆发,新机遇是车企全面优化下沉、小车、新能源等战略的“润滑剂”,布局代步车时不我待

2021年中国代步车销量快速突破100万辆,呈现加速走量之势,随着增购占比持续增加,女性用户加速涌入,2026年代步车有望达到260万辆;

中国代步车市场具有鲜明的中国特色:意向用户以中年、中上等收入、高学历、中等城市等为主;选购原因以接送孩子、买菜与购物、体验新产品等为主;购车诉求以10万元以内、轿车(含跨界)、纯电等为主……最关键的是,买不买,买什么代步车,老婆说了算;

代步车意义深远:助力车企优化小车战略,挺进女性增购市场;助力豪华车企优化电动车战略,留住更多老用户;助力车企优化轿车复兴战略,构建轿车新增长点;助力车企优化下沉战略,角逐小城中年车市……广大车企布局代步车时不我待。

易车研究院基于易车的用户数据优势,整合全行业数据资源,定位车市“非商业智库”,坚守独立、客观、建设性原则,服务企业决策层,为全球车企、经销商以及投资机构等在华发展提供战略、市场、产品、用户等咨询服务。