何种情况下会发生挤兑?有可能是一些突发原因,比如民众发现经济不好,担心银行的资产出问题。他们甚至可能会因为谣言而这么做。也有可能没啥原因,只是刚巧有过多的客户来取钱。所以,银行是一门很脆弱的生意

文|王剑

来源|王剑的角度

什么是挤兑

银行挤兑(run on banks)其实是一个很古老的概念。

在近代之前,尤其是金属本位币时代,真正作为货币的是贵金属或贵金属制品(比如金币),我们称之为金钱(即金钱的本义)。平时老百姓交易会用到这种货币。但是,贵金属作为货币有多种不便,比如有时过于沉重不便携带,有时则是因为币值过高导致小额交易不方便(一两白银在古代是很大一笔财产,平时买点零食不方便找钱)。总之因为种种原因,贵金属日常交易不便。

于是,从事支付结算业务的银行(及其雏形,包括钱庄、票号等各种类似,本文暂且全统称为银行)就出现了。客户可以把贵金属的金钱存在银行,银行给他签发一张票据,凭这张票据可以来本行取回钱。

因为这家银行信誉很好,客户就不用去取钱了,直接可以拿这张票据去市场上买东西,因为卖家也信得过这家银行。

于是,“钞票”就诞生了。它的专业名称应该是“银行券”。我们说这银行券履行了货币职能,但严格地讲,它还不是货币(只有金钱才是真正的货币),它是可以向银行提取金钱的凭证。

但这时,银行收到了客户存入的金钱,并不会一直锁在保险柜里,因为他们发现客户不会同时来取钱。于是,他们可以把一大部分金钱拿去做其他经营(只留一小部分用于应对客户提款),比如放贷款,或者投资于其他项目。

此时,银行就会面临一个问题:

如果所有的存款客户来将持有的银行券兑换回金钱,那么银行手上的金钱是不够的(因为银行已经将一些金钱投资出去了,不能马上收回),银行就会面临破产。这就发生了“挤兑”。此处的“兑”就是将银行券兑换回金钱的意思。

那么何种情况下会发生挤兑呢?有可能是一些突发原因,比如民众发现经济不好,担心银行的资产出问题。他们甚至可能会因为谣言而这么做。也有可能没啥原因,只是刚巧有过多的客户来取钱。

所以,银行是一门很脆弱的生意。

监管部门为了防止这种挤兑的发生,会大致地估计一个客户来取钱的比例,然后要求银行在把真实金钱投资出去时,要求保留存款一定比例的金钱,就叫存款准备金。这个比例就叫法定存款准备金比例。

现代货币制度

但前文讲的是近代之前的故事,那时候的一大特点,就是我们得区分“金钱”和“银行券”,金钱是真正意义的货币,而银行券是货币的代表凭证。这两者不能混为一谈,比如一张可以去村头小店换取苹果的提货券,不等于苹果本身。苹果可以吃,但券不能吃。

比如美国建国初期,由财政部发行铸币,这是他们的法定货币。你把铸币存到银行——当时他们国家有数都数不清的银行——得到一张银行券。

后来,这个区别在主权信用货币时代变得模糊了。主权信用货币时代,由主权国家发行货币,一般就是纸币,这张纸币不能兑换为任何金属制币。一般由一国的中央银行代表政府发行这张纸币,也就是中央银行的银行券,比如我国现在的人民银行券,简称人民券,后来改称人民币。

这些纸币也可以和金钱一样,客户将其存入银行,得到一笔存款。

到后来,电子支付越来越发达,大家几乎不用纸币了,日常支付只使用电子手段,将账户里的存款进行转账,就完成了支付。于是存款就可以履行货币职能。此处,央行纸币是真正意义的货币,银行存款是货币的凭证。

客户将纸币存在银行,银行也不保留这么多纸币,而在央行的准备金账户中保留一定的法定准备金,也就是银行在央行开户,并在里面存款。客户将存在银行里的存款跨行转走时,存款银行就需要将它自己存在央行的钱转给汇入行。

挤兑或挤提

此时,央行是银行的开户行,同时,又是银行的最后贷款人,当银行需要资金时,央行会给予资金支持。因为现代信用货币就是纸上的数字,或者只是电脑里面的数字,所以,货币发行者(央行)可以给你写一个无限的数,基本上已经没有挤兑的可能了。

更严谨地讲,这不叫挤兑,而叫挤提,因为我们不能将纸币兑换成金钱,而只是从银行将存款提出,即提款。

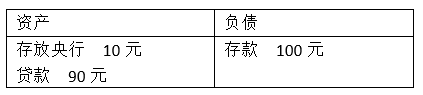

我们用常用的资产负债简表来说明这一点。

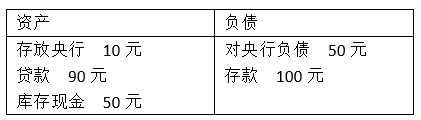

先假设一家银行,负债端有100元存款,资产端则是90元贷款,另有10元存放央行的准备金。先忽略其他不重要的科目。

贷款不能随时变现,因此银行面临流动性管理问题。如果来取钱的人提现超过10元,那么这家银行就面临挤提问题。如果应对不了,就完蛋了。

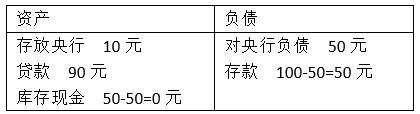

我们假设一个场景,就是因为一个子虚乌有的谣言,很多客户来集中提现50元。现代信用货币下,提现有两种形式:一是提取纸币,二是跨行转账将钱转走。

先看提取纸币。这家银行本身没持有现金,但纸币的事情容易解决,直接向央行借入即可(一般体现为再贷款)。然后银行就会派出几辆运钞车去央行当地分支行的金库里去取现金。

然后,客户取走50元:

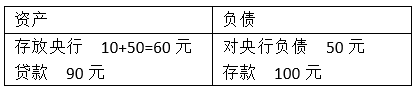

如果是转账,那也同样,也是先向央行借钱,央行在该行的准备金账户中写入50元。

然后,客户跨行转走50元:

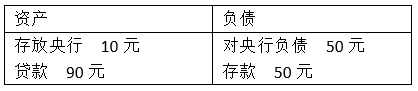

注意,除了向央行借,也可以向关系好的其他银行借。如果这样,则上面表格中的“对央行负债”改为“同业负债”(其他科目不变)。

当然,此时的银行资产负债不是正常状态,负债中存款占比很低,对央行负债占比很高。这种状态只能是一种临时状态。

后续,如果存款人集中挤提后,发现提款非常顺利,谣言就不攻自破了,存款人开始意识到这家银行根本没有问题,于是后来存款就陆续回流。因此,打破挤提谣言的最好办法就是怎么提都能提。资金存回来后,银行便可还掉央行的借款,报表恢复原样。

哪怕更糟糕的情形发生,客户一时未将存款存回,银行就一直保持上述报表,这样的情况当然是比较不幸的,但不至于导致这家银行经营破产,而是逐渐缩表。只要这家银行的贷款质量是良好的(本文讨论的是一家健康的银行被挤提),等贷款慢慢收回,就可陆续还掉央行的借款,从而缩表。

可见,在现代信用货币制度下,在央行最后贷款人的加持下,银行并不怕挤提。

题图来源| Pexels

版面编辑 | 李郝钰