作者 l 橙子

在港股市场一路高歌的合景泰富集团(01813·HK),在去年3月份停止了上涨的步伐,截止到2021年最后一个交易日,合景泰富去年股价累计下跌幅度达46%。

图片来源:东方财富

图片来源:东方财富且到目前,合景泰富还不断被惠誉、标普、大和证券等机构下调评级。而合景泰富自身基本面表现,似乎也正在同其股价表现一样,步入慢车道。

评级下调,经营业绩持续下滑

从业绩层面来看,合景泰富的表现用每况日下来形容似乎也不为过。

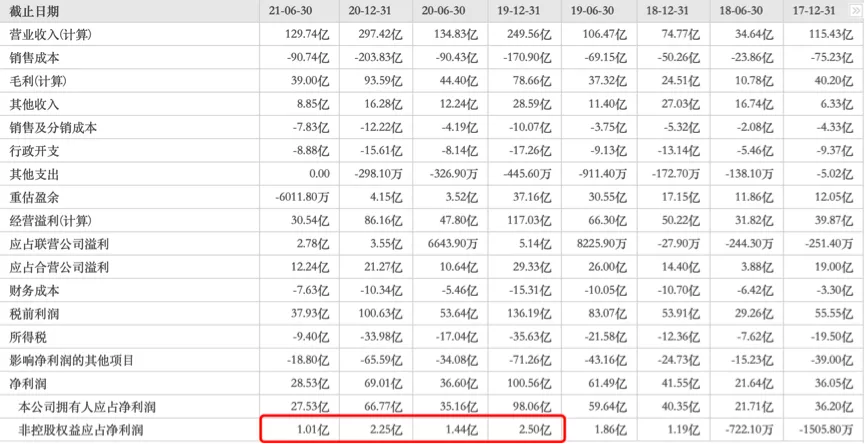

根据其去年半年报,2021年上半年合景泰富营收净利均出现负增长。

整个上半年,合景泰富实现营收129.74亿元,同比增长3.8%;

实现归母净利润27.53亿元,同比增长21.7%。

图片来源:东方财富

图片来源:东方财富到整个2021年,根据合景泰富披露数据,其全年实现销售额1038.8亿元,仅同比微增0.85%,完成全年1200亿元销售目标的83.77%。照此业绩,恐怕合景泰富的2021年年报也不会有亮眼表现。

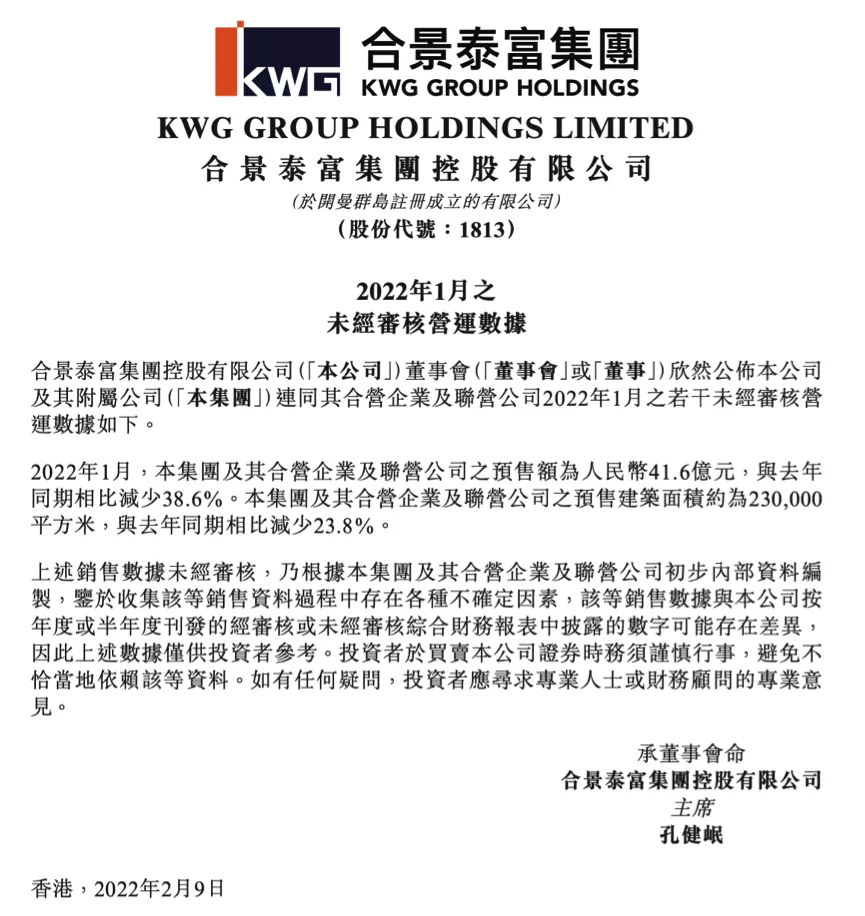

之后,合景泰富再度披露了今年1月份销售数据,整个1月份实现销售额41.6亿元,同比下降近4成。

图片来源:合景泰富官方公告

图片来源:合景泰富官方公告或许是受销售端表现不佳影响,去年下半年以来,多家机构下调了其投资及信用评级。

日前,大和将合景泰富评级由“买入”降至“跑赢大市”,目标价由13.8港元削63.8%至5港元,削减2021-23年每股盈利预测8%-24%,以降低合同销售额预测18%-35%和毛利率。大和还在报告中提到,预计合景泰富2021年的合同销售业绩缓慢将持续到2022年,影响其未来几年的盈利增长。

去年底,国际评级机构惠誉则将合景泰富的长期外币发行人违约评级自“BB-”下调至“B+”,展望调整为负面。同时惠誉将高级无抵押评级从“BB-”下调至“B+”,回收率评级为“RR4”。

去年更早些时候,标普也宣布将合景泰富集团的评级展望从“稳定”调整为“负面”,并确认其长期发行人信用评级为“B+”,高级无抵押票据的长期发行评级为“B”。

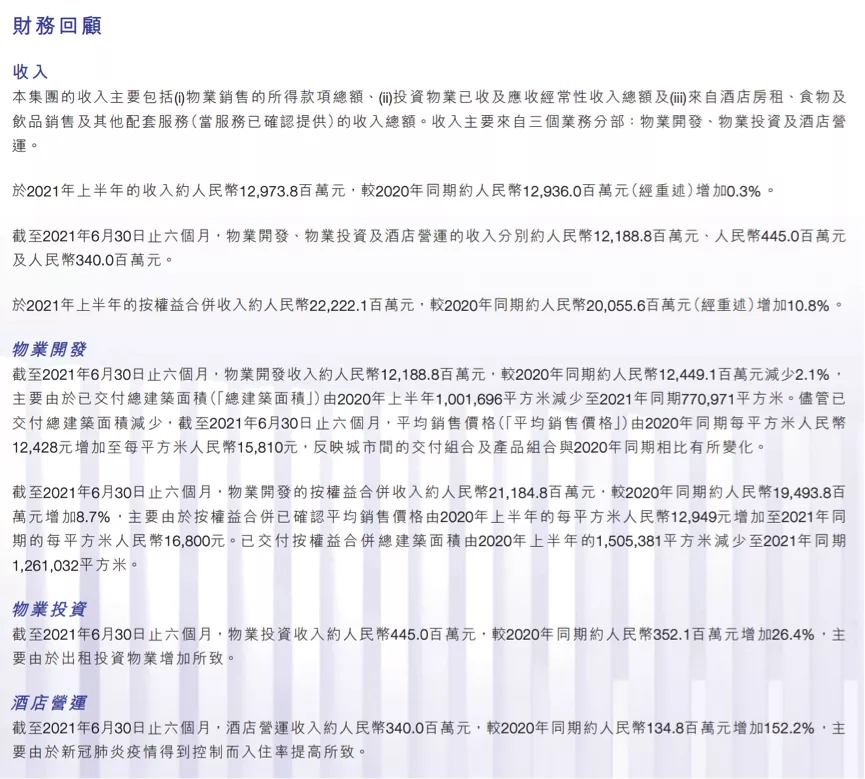

关于合景泰富我们之前也有提及,作为一家地道粤系房企,合景泰富以城市更新业务为主,并同步发展多元业务,如写字楼、商场、酒店等投资性物业,只是多元业务仍难脱离主业房地产开发。

根据其2021年半年报,在上半年129.74亿元的营收构成中,以城市更新、房地产开发等为主的主业占比最高达94%。

其他投资型物业和酒店业务等,尽管同比增长明显,但对全部营收贡献占比仅6%,对其业绩影响微乎其微。

图片来源:合景泰富半年报

图片来源:合景泰富半年报但值得一提的是,在当前大多数房企毛利率不足30%,净利率不足12%的情况下,合景泰富在这两项财务指标上的表现可谓相当亮眼。

2021年上半年,合景泰富毛利率达到30%,处于行业平均线上,但同期净利率却达到22%,可以说超过当前大部分上市房企,拉长时间线来看,其毛利率和净利率均有不错表现。

图片来源:东方财富

图片来源:东方财富也就是说,尽管公司业绩表现一般,但利润水平较高。

其背后原因:

一方面在于商业地产、酒店等投资性物业本身就具备高毛利特性;

另一方面还在于合景泰富在房地产方面以城市更新(即“旧改”)为主,这类业务相较于常规拿地方式,具备更高利润率。

在2021年8月举行的合景泰富集团中期业绩沟通会上,该公司董事会主席孔健岷也公开表示,“旧改对公司的整体毛利有很好的补充,旧改项目的整体毛利在30%-40%之间。”

不过,旧改项目尽管利润率较高,但是也存在开发难度更大、回款周期更长等问题。而且加上合景泰富存在较多中高端住宅、类住宅(公寓)、投资性房地产等低周转产品,也意味着相较其他房企,合景泰富存在更大周转压力,且难以通过高周转来回充现金流。

而这也是合景泰富一直以来业绩波动较大的重要原因之一,一般只有在销售集中回款的年份,能够表现出炸裂业绩,而在其他年份,则表现低迷。

现金流紧张

此外,合景泰富因周转慢等问题,导致其业绩大幅波动,缺乏稳定的业绩输出,而这也让其在现金流方面表现平平。

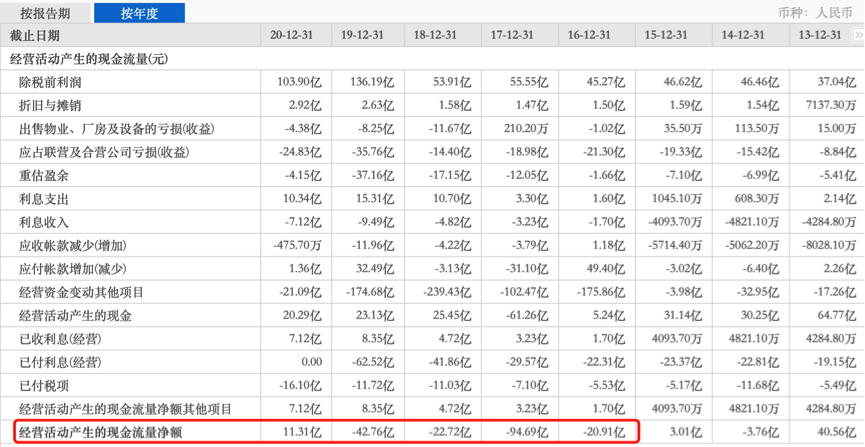

2016年-2020年,合景泰富均实现两位数的销售增长,且2020年直接迈进千亿房企俱乐部。其中2019年实现营收249.56亿,同比暴增233.75%,但同期现金流表现却相当糟糕。

2016年-2019年,其经营性现金流净额均为净流出,在业绩表现炸裂的2019年,该指标净流出金额高达42.76亿元。即便2020年迈入千亿房企俱乐部,其经营性现金流净额也只有11.31亿元。

图片来源:东方财富

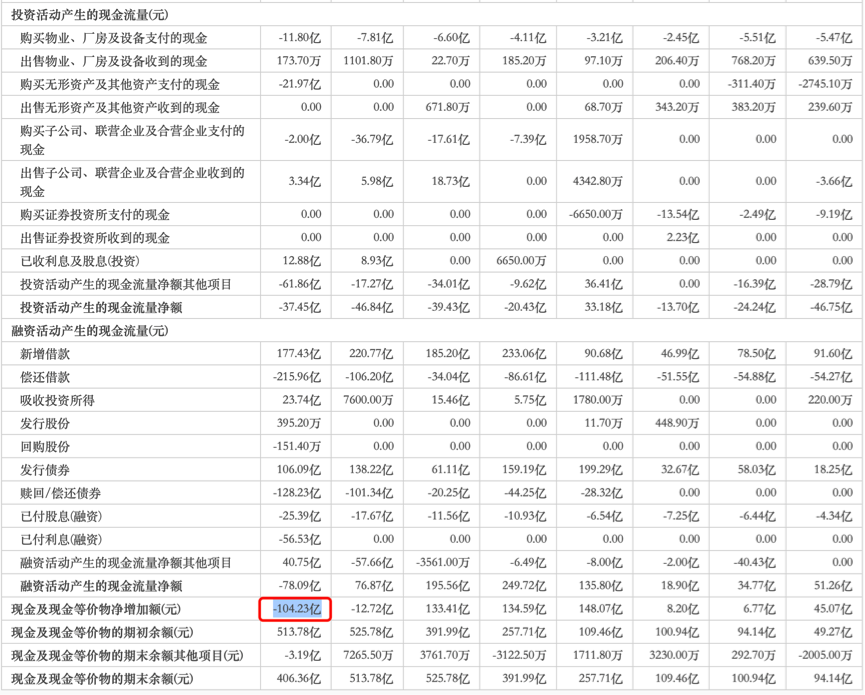

图片来源:东方财富且由于投资活动表现不佳,以及债务清偿,2020年全年的现金及现金等价物净增加额为-104.23亿元,此前除2019年外,该指标几乎均为正增长。

图片来源:东方财富

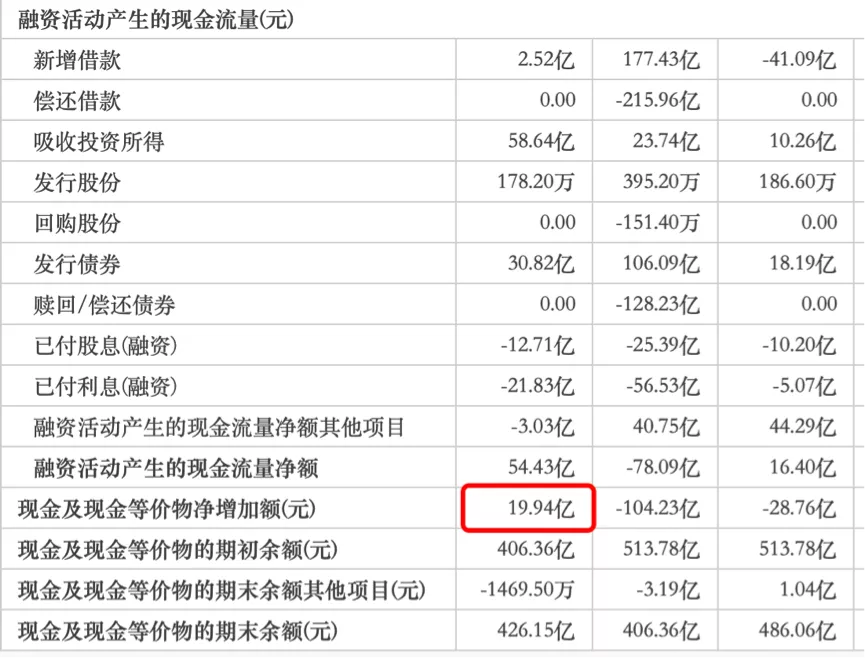

图片来源:东方财富去年上半年,受经营性现金流正流入,以及融资金额增长,合景泰富上半年现金及现金等价物净增加额由负转正,但也仅增加19.94亿元,其现金及现金等价物也微增至426.15亿元。

图片来源:东方财富

图片来源:东方财富所以,合景泰富目前账面资金,能应对其日常营运及负债吗?

债务压力仍存

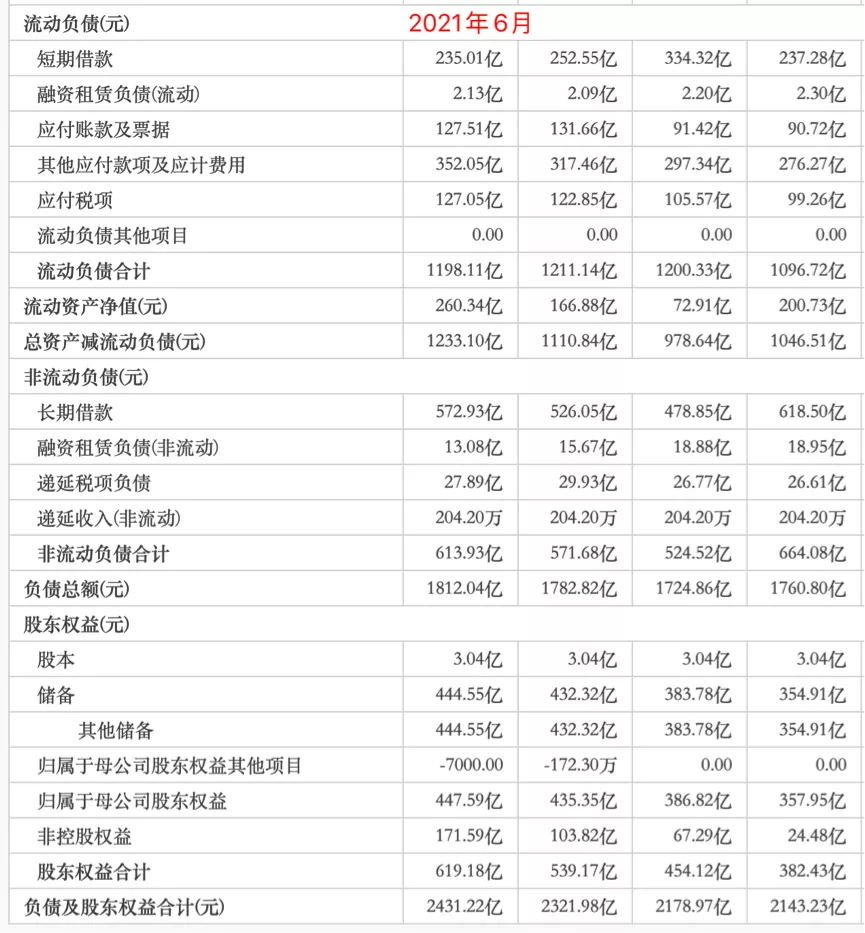

从三道红线来看,合景泰富截至去年上半年,仅剔除预收款后的资产负债率为71.8%,超红线,其余现金短债比和净负债率均在红线范围内。

不过从其债务构成来看,截至去年中期,合景泰富负债总额为1812.04亿元,其中流动负债总额高达1198.11亿,占比超6成。

在流动负债中,短期借款为235.01亿元,经营性负债(即应付账款和票据、其他应付款等)则合计高达479.56亿元。也就是说,如果算上近500亿经营性负债,合景泰富当前财务状况确实不够理想。

图片来源:东方财富

图片来源:东方财富不过,近两年合景泰富却一直在降杠杆,而且颇有成效。2019年,按三道融资红线标准,合景泰富仅现金短债一项达标,到2021年上半年,已经实现两项达标,但同期合景泰富业绩表现及现金流增长情况,却只能说一般。

实际上,合景泰富杠杆优化的背后,不乏粉饰痕迹。

一方面,合景泰富在通过增加少数股东权益,涉嫌隐藏真实债务。

2019年,合景泰富少数股东权益为24.48亿元,且此前并无大增,到2020年却已增至103.82亿,同比增长324.1%。去年中期,该指标进一步增至171.59亿,较年初增长65%,同比增长155%。

图片来源:东方财富

图片来源:东方财富但2020年到2021年上半年少数股东权益大增的同时,归属少数股东应占净利润却不增反降,明股实债相当明显。

图片来源:东方财富另一方面,根据我们此前分析,合景泰富也在通过合营公司将表内负债挪出表外,且这一动作从2017年就已经开始。

期间旗下多家公司从转变为合营,而本应计入表内的附属公司债务,也顺理成章通过合营公司转移到表外,从而完成对真实负债的削减。

但合营企业最终债务还是得由合景泰富兜底,因此合景泰富对外部融资也表现出极大渴求。

今年1月份,为了向外界证明公司偿债能力,以期获得持续性融资支持,今年1月11日到期的一笔2.5亿美元境外债,合景泰富提前偿还。

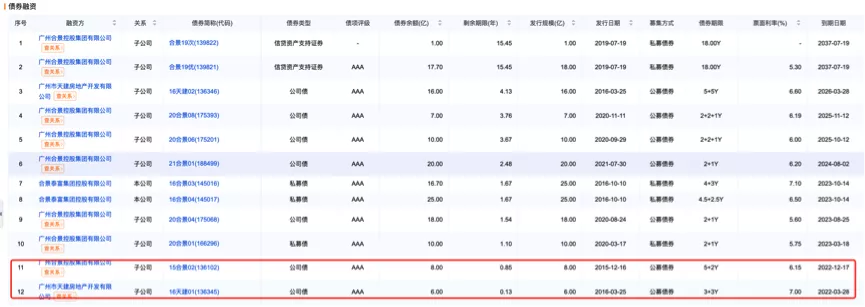

不过,根据企业预警通显示,截止到目前,合景泰富含下属公司累计境内融资债券余额(含公募和私募债)合计达155.4亿元人,境外债余额合计38.03亿美元(约合人民币241.74亿元)。

其中将于今年到期的境内债达14亿人民币,境外债达9亿美元,合计人民币71.21亿元,合景泰富年内或仍存偿债压力。

回头来看,尽管销售层面高毛利润率,但周转问题带来的现金流压力,以及其表内外杠杆压力,让合景泰富融资通路的畅通与否相当关注。只是在当前楼市现状下,以及屡遭机构评级下调的背景下,让合景泰富的融资通路阴云密布。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])