市场概述:

6 月,一线城市分化显著,新增挂牌租金走势分化,仅上海环比上涨 0.8%。广深租赁市场由于对流动人口的变化更为敏感,在上半年国内疫情反复的影响下,二季度挂牌租金走弱。

二季度,各城市由于内外因素影响,供需波动放大,且城市间差异拉大。北上租赁市场回暖,广深环比转弱。6 月,北京、上海中等价位需求占比小幅提升,深圳、广州 501~1000 元 / 月 / 套需求占比提升显著,中高价位需求占比下降。

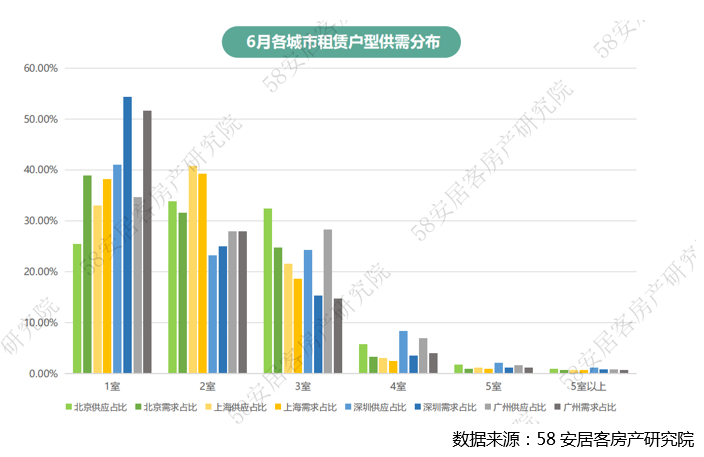

6 月,各城市户型供需结构相对稳定,环比波动幅度在 1% 以内。疫情影响下,对中小户型需求环比有所上升,而 3 室以上户型需求均呈下降。

一、新增挂牌租金走势分化,仅上海环比上涨 0.8%

从 6 月的市场表现来看,一线城市分化显著,挂牌租金整体走势分化,仅上海环比上涨 0.8%。

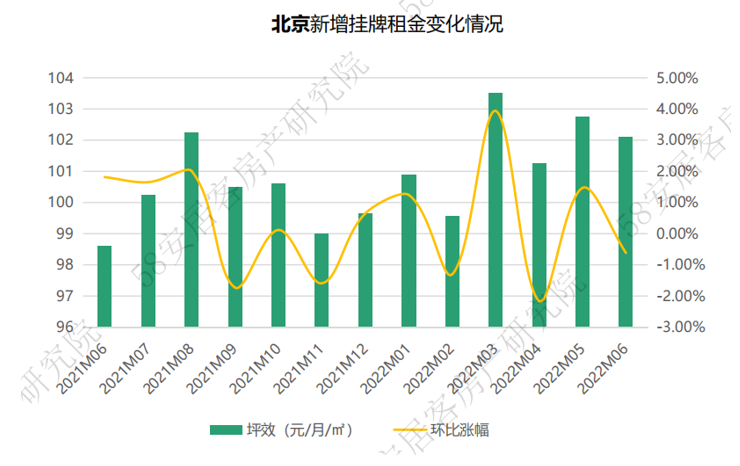

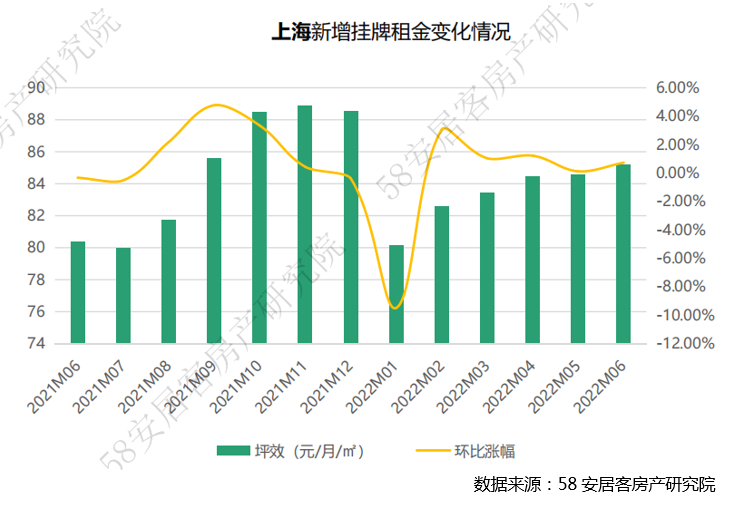

分城市来看,上海由于二季度疫情影响,导致租赁市场供需短期内被抑制,在 6 月市场恢复正常后,租赁需求短期内集中性释放,6 月新增挂牌租金达到 85.2 元 /㎡/ 月,小幅上涨 0.8%。同时,从半年维度来看,上海挂牌租金保持稳步上涨趋势。北京上半年整体表现相对平稳,受疫情反复的影响,租金持续上涨动力不足。6 月,北京挂牌租金为 102 元 /㎡/ 月,环比下跌 0.6%。

广深租赁市场由于对流动人口的变化更为敏感,在上半年国内疫情反复的影响下,二季度挂牌租金走弱。深圳 6 月新增挂牌租金为 82.4 元 /㎡/ 月,环比小幅下跌 1.1%。广州新增挂牌租金为 53.4 元 /㎡/ 月,本月价格下调幅度较大,一方面,由于 5 月新增挂牌价格涨幅较大,高基数之下,本月环比走弱;另一方面,由于毕业生求职季节,低价格房源需求提升,供应结构有所变化。

与此同时,6 月,一线城市内部各区域租金表现分化。北京 12 个区挂牌租金环比上涨,延庆涨幅最高,达到 7.8%;怀柔表现不佳,环比下跌 4.5%。上海本月整体表现较好,除徐汇区外,各区域套均挂牌租金均环比上涨。深圳本月各区域涨跌各半,坪山表现最佳,环比上涨 2.1%,光明环比跌幅 3.4%。广州整体表现较弱,仅越秀和增城环比上涨 1.1%。

一、供应环比下跌,需求小幅回升

1、城市差异分化,北上租赁市场回暖,广深环比转弱

二季度,各城市由于内外因素的影响,供需波动放大,且城市间差异拉大。

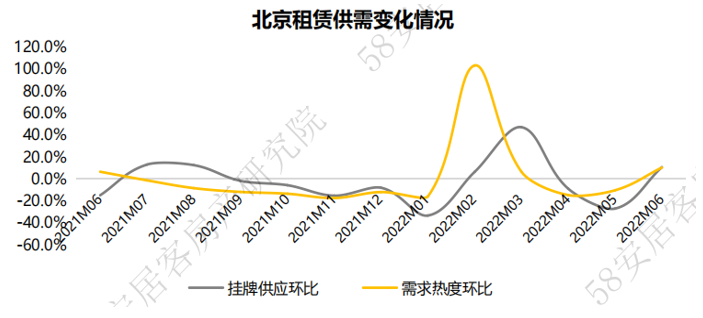

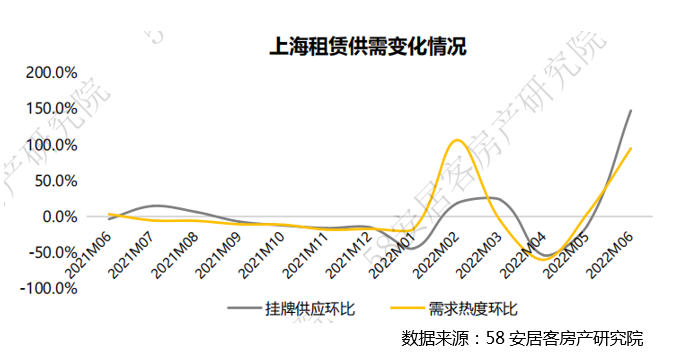

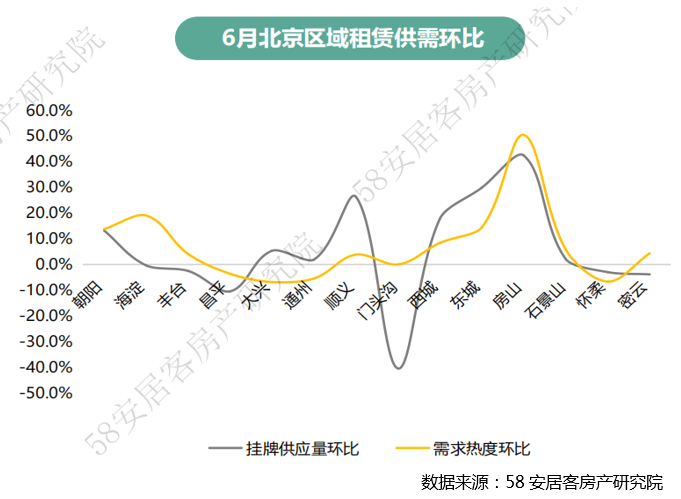

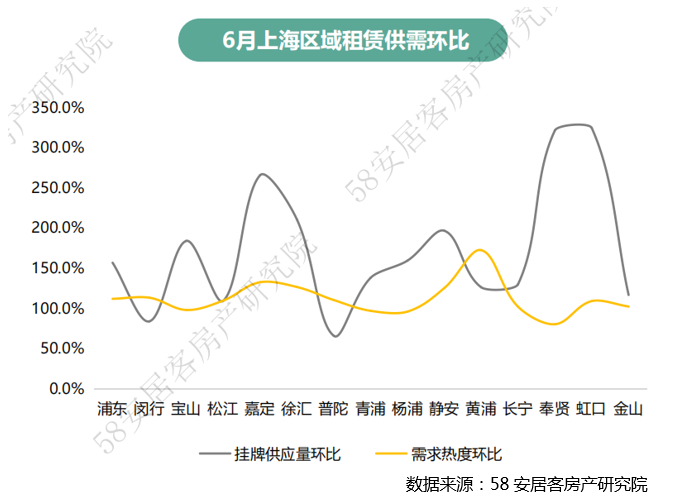

6 月,上海租赁市场逐步恢复正常,租赁供需集中放量,新增挂牌供应环比上涨 147.5%,需求热度环比上涨 95%。北京疫情影响缩小,市场供需小幅回暖,新增挂牌供应环比上涨 10.7%,租赁需求热度上涨 10.3%。二季度以来,深圳、广州本月市场供需转弱,6 月挂牌供应环比下跌 20% 左右,租赁需求热度小幅下跌。

2、城市区域供需对比情况

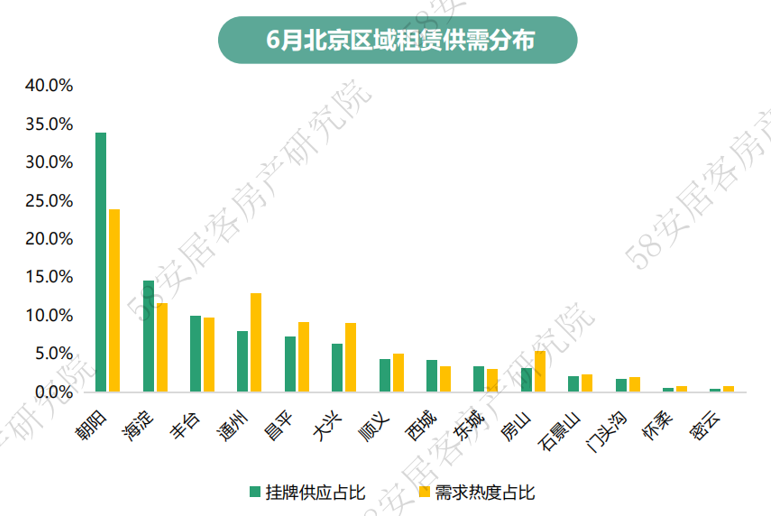

Ø 北京:供需小幅回暖,房山、东城、西城及朝阳表现较好

6 月,北京租赁市场整体供需呈现小幅回暖,房山、东城、西城及朝阳表现较好,区域供需回升显著。其中,房山区域挂牌供应和需求热度环比分别上涨 42.4%、50.4%。昌平、门头沟租赁供需仍相对较弱。

从整体供需分布来看,租赁供需仍集中于核心区域朝阳和海淀,各区域供应占比基本稳定。通州、昌平、大兴及房山等远郊区域租赁需求热度占比有小幅提升,如房山本月需求热度占比提升 2.4%,东城区占比下降 1.5%。

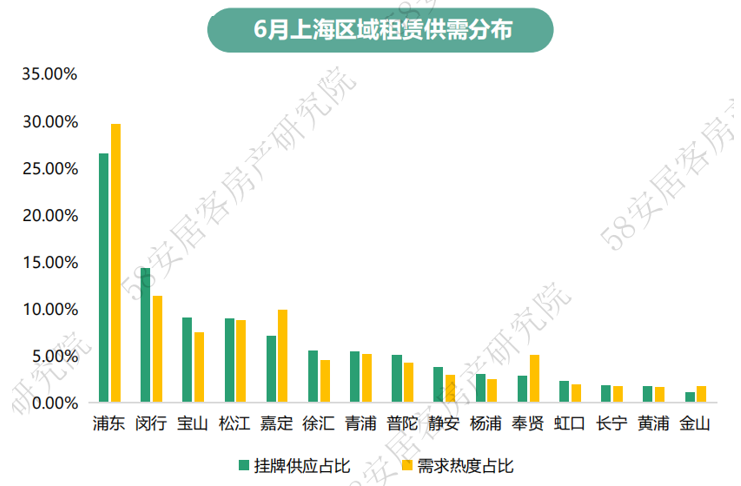

Ø 上海:供需两旺,黄浦、嘉定及徐汇租赁需求热度高

6 月,上海整体新增挂牌供应环比上涨 147.5%,但各区域间供应分布结构相对稳定,浦东、闵行及宝山供应占比仍超五成。本月嘉定、徐汇及浦东供应占比有 0.5% 的小幅提升,而松江、青浦供应占比则分别下降 0.7%。虹口、奉贤及嘉定环比新增挂牌供应增速最高。

本月上海各区域租赁需求热度均环比大幅提升,其中,黄浦、嘉定及徐汇需求热度环比分别上涨 172%、133%、127%。此外,租房需求热度向浦东、徐汇集中,租赁需求占比分别上升 4.9%、1.5%。

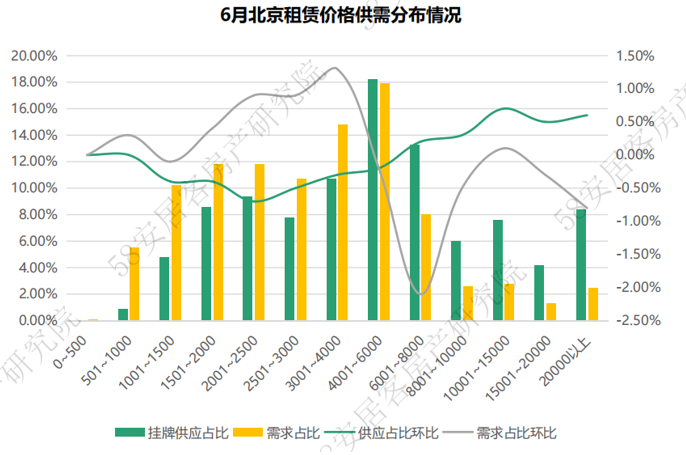

3、北京、上海中等价位需求占比小幅提升

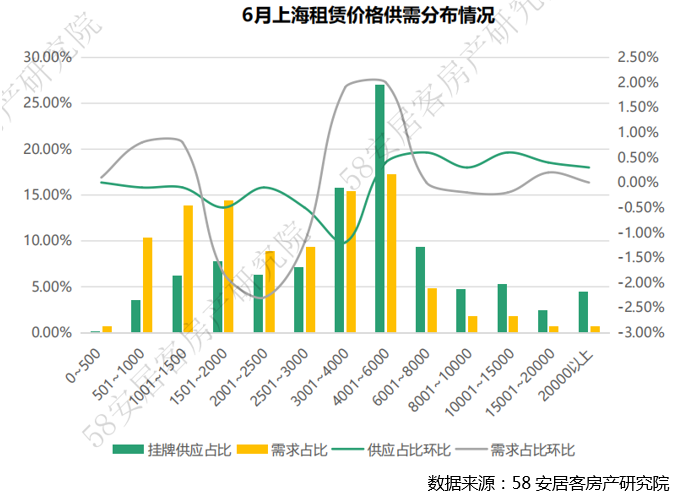

6 月,北京、上海租赁挂牌价格结构相对稳定,4001~6000 元 / 月 / 套是主力供应区间,占比分别达到 18%、27%。由环比变化来看,北京 6000 元 / 月 / 套以下供应占比减少 2.5%,上海 4000 元 / 月 / 套以下占比减少 2.5%,4000 元 / 月 / 套以上占比相应提升。

从需求结构来看,本月北京 4000 元 / 月 / 套以上需求占比减少 3.8%,尤其 6001~8000 元 / 月 / 套需求占比减少 2.1%,而 2001~4000 元 / 月 / 套需求则增加 3.1%。上海 1501~3000 元 / 月 / 套需求减少显著,占比下降 5.3%,而 3001~6000 元 / 月 / 套需求占比上升 3.9%。

6 月,深圳、广州租赁供应价格结构基本无变化,深圳 4001~6000 元 / 月 / 套是主力供应区间,其次为 1001~1500 元 / 月 / 套,占比分别为 19%、14%。广州 4001~6000 元 / 月 / 套占比约 21%,其次为 3001~4000 元 / 月 / 套,占比为 17%。

6 月,深圳、广州 501~1000 元 / 月 / 套需求占比提升显著,环比分别上升 4.3%、5.1%。深圳 1001~1500 元 / 月 / 套需求占比减少 2%,广州 2000 元 / 月 / 套以上需求占比下降 6.4%。

4、户型供应结构较稳定,中小户型需求环比提升

6 月,各城市户型供需结构相对稳定,环比波动幅度在 1% 以内。上海 1 室户型供应占比提升 1.1%,2 室和 3 室供应占比下降。

需求方面,北京 1 室需求提升 0.5%;上海 2 室需求环比上升 3.7%,而 3 室需求下降 1.9%。深圳 2 室需求环比上升 1.1%,广州 1 室需求提升 3.5% ,2 室需求环比下降 2.7%。疫情影响下,对中小户型需求环比有所上升,而 3 室以上户型需求均呈下降。

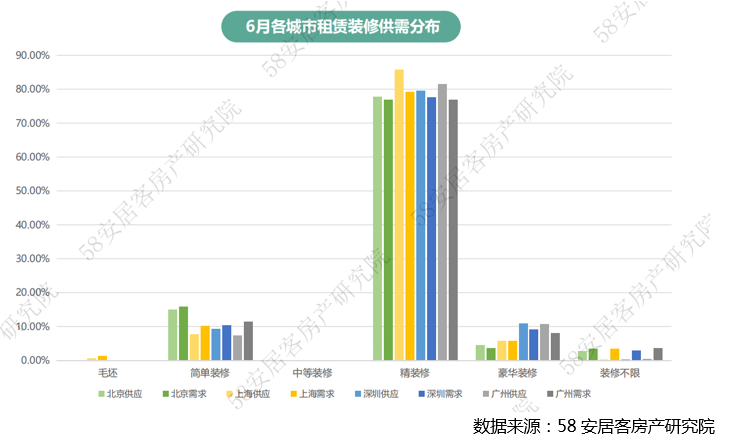

5、房源装修供应结构稳定,6 月简装需求小幅上升

6 月,一线城市租赁房源装修情况的供应结构基本稳定,仅北京精装修占比下降 0.8%。需求方面,北京、上海及广州的简装需求均有所提升,分别上升 0.4%、2.3%、1%,而上海、广州精装需求占比则下降显著,分别下降 4.5%、2.5%,而深圳的豪装需求有所上升。

整体装修供需结构中,上海、广州的精装修供应占比最高,均超过 80%,北京的简装供需相较其他城市更高,供需占比均超过 15%。