作者/杨蕾

编辑/魏晓

3月24日,瑞幸咖啡发布2021年第四季度及2021财年未经审计的财务报告。

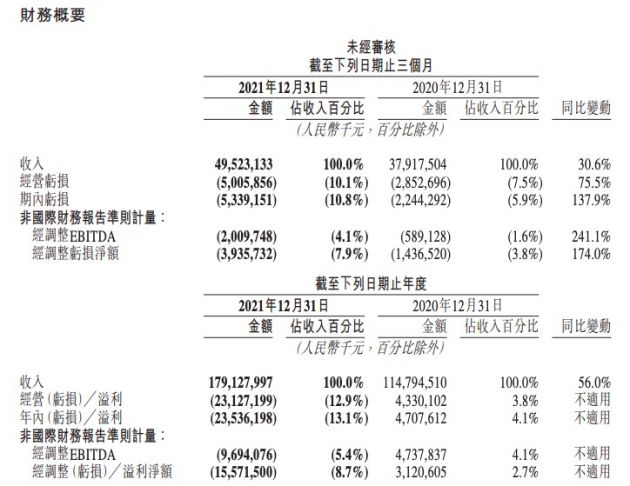

在2021财年报告期内,瑞幸咖啡总净收入达到79.653亿元,较2020财年的40.33亿元增长了97.5%;瑞幸咖啡第四季度总净收入24.327亿元人民币,同比增长80.7%。运营亏损2021财年为5.391亿元,与2020财年的25.873亿元相比,营业亏损幅度缩小。

另一项重要的数据是,瑞幸咖啡自营门店同店销售增长率达到69.3%;此外,自营门店层面利润也在2021年首次实现年度转正,达到12.528亿元,而2020年同期则为亏损4.347亿元。

“太猛了!”雪球上一位投资人如此形容瑞幸的业绩。但也有投资人替瑞幸担心:“业绩稳是稳了,但能不能回主板还难说。”

事实是,瑞幸至今仍没能脱离财务造假带来的后遗症,一时半刻难回纳斯达克主板。

不过,在经营层面上,瑞幸则表现得格外自信。今年以来,一向以价格亲民示人的瑞幸,也带头涨起了价。

“涨价”的底气何来?

“现在喝一杯瑞幸,都要21元了。”陈露在小程序点了一杯花魁5.0澳瑞白,除了瑞幸自带的满减券,一杯需要21元。陈露吐槽,再贴几元,就可以喝星巴克了。

花魁系列是瑞幸的精品SOE系列,经典的小黑杯容量,基本与星巴克中杯容量持平。

那么,瑞幸的提价底气在哪?

一个很重要的原因在于,瑞幸新品的高频研发与产品饥饿营销等一系列动作打到了年轻人的消费痛点,拉动了业绩增长。

瑞幸咖啡董事长郭谨一披露,瑞幸咖啡2021年全年共推出了113款全新现制饮品。2021年夏天的爆款产品生椰拿铁为瑞幸获得了极高的关注。

据了解,瑞幸的生椰拿铁单月销量超1000万杯,刷新瑞幸咖啡的新品销量纪录,一度火爆到让上游供应商菲诺和椰萃断供。而瑞幸主动营销的“产品经理上树摘椰子”的词条,也在热搜上发酵。

伴随着生椰、丝绒拿铁等“奶咖”类产品的爆火,瑞幸从去年下半年开始就在小幅度调高咖啡产品的价格,以及调整补贴力度。很多瑞幸粉丝都有一个切实的体会,2021年,瑞幸已经没有1.8折、3.8折,而是5.5折、6.8折的优惠较多。

而到了今年一季度,瑞幸又开始强化其“精品咖啡”系列。今年1月,瑞幸表示花魁部分城市和门店售罄——刚刚进入精品咖啡市场的瑞幸,又打造了一个“爆款”。对此,当当网创始人李国庆还发文炮轰,称瑞幸新品“花魁dirty”有垄断精品咖啡豆之嫌。

李国庆的炮轰,让瑞幸又一次以“宝藏咖啡”为名,登上了热搜。一系列的利好因素下,瑞幸逐步打开限定系列、精品系列限制用券,将提价摆在了明面上。

紧接着,就来到了让瑞幸提价的另一个营销节点:冬奥会。

2021年,瑞幸押宝滑雪运动员谷爱凌为品牌代言人,随着2022年北京冬奥会谷爱凌的人气飙升,瑞幸亦获得了不少关注度。

瑞幸咖啡在北京冬奥会期间在社交平台迅速发起大规模营销活动,相关产品卖断货。3月7日,瑞幸咖啡再次推出新品粉樱气泡咖啡,海报上仍然是谷爱凌的面孔。

押中奥运冠军当代言人,又让瑞幸在建设用户心智上取得了加分项。

然而,对于用户而言,瑞幸的最强痛点根本不在于“好不好喝”、“花样多不多”,而在于“便不便宜”。这也就是说,留给瑞幸的涨价空间并不大了。

对于涨价的迫切,亦可以在瑞幸财报中看出端倪。

根据财报,瑞幸虚假交易和重组相关的损失和费用2021年第四季度为1.094亿元, 比2020年同期的0.898亿元增长21.8%。

可以看出,瑞幸之所以如此重视造血能力,主要是为了抓紧时间处理造假风波的后续处罚。

今年3月7日,瑞幸咖啡退出清盘程序,结束一年多的清盘状态。瑞幸咖啡预计,随着2022年第一季度临时清盘程序结束,与虚假交易和重组相关的损失和费用将会在2022年第二季度减少。

猛扑星巴克,但瑞幸还得重视新对手

瑞幸发布最新财报的档口,一条#瑞幸门店数量超越星巴克中国#冲上了热搜。

根据瑞幸年报,截至2021年末,瑞幸的门店总数已经达到了6024家,其中自营门店4397家,联营(加盟)门店1627家,超过了星巴克中国5557家门店的数据。

瑞幸的拓店能力在短时间内大幅上升,得益于联营门店的上涨。据了解,瑞幸这一门店总数比2020年增加了1200家,更值得注意的是,联营门店(加盟)在数量上是2020年时的2倍之多。

但实际上,瑞幸的联营门店业务模式并没有完全跑通。

根据瑞幸年报数据,瑞幸占比27%的联营门店只贡献了瑞幸总收入的16.6%,对于带动瑞幸整体业绩增长的能力有限。

不过,从瑞幸门店扩张战略来看,其对标星巴克的野心难掩。

业内人士对此评价:“瑞幸强调的是快捷、便宜、性价比;而星巴克更重视体验感。两者完全是不一样的。”

也有业内人士道出了更深层次的理由:“碰瓷星巴克,会有流量啊。”

深以为然。

如今的瑞幸已然被资本抛弃。除了讨好用户之外,手上能打的牌并不多。

但2021年迅速崛起的“精品咖啡”新势力,除了能够讨好用户,在资本层面亦是新宠儿。

其中,成长于“咖啡之都”上海的Manner,已经在H Capital、Coatue、淡马锡、美团龙珠、字节等头部机构的助力下开始北上扩张,蔓延在星巴克周围。

不过,星巴克只是Manner的“假想敌”,瑞幸才是其真正的竞争对手。有消费者这样评价Manner,“口感是星巴克的水准,价格却是瑞幸的水平。”

这也说明,瑞幸在猛扑星巴克的同时,还得将新对手重视起来。

除了Manner、Seasaw这些主要集中在一线城市的精品咖啡品牌,一些头部茶饮品牌也开始发力咖啡产品。

蜜雪冰城早在2017年就启动了子品牌“幸运咖”,主打9-15元的咖啡,门店布局也多为“下沉市场”。接近蜜雪冰城的人士表示,目前幸运咖门店数量已扩张至550家。这与瑞幸主攻的联营门店形成了对峙。

今年年初,高端茶饮品牌奈雪推出“轻松购”产品,并主动降价。在轻松购菜单里,可以看到仅售9元的美式咖啡和15元的拿铁咖啡,尽管奈雪对咖啡的布局还是“小试牛刀”阶段,但如若市场反馈积极,奈雪对产品的快速研发、迭代或将进一步影响瑞幸的市场份额。

总之,在稳住基本盘层面,瑞幸还有很多仗要打。( 来源:AI蓝媒汇)