近几年,无论是快递行业还是社区团购,都在致力于解决“最后一公里”的问题。然而纵观各行各业的各个品牌,唯一真正解决所谓“最后一公里”问题的,或许只有公牛。

在人们所处位置的一公里区域内,任意一家五金店、杂货店或者小超市,都能买到公牛的插板、灯饰以及3C配件。公牛的“牛”可谓是实至名归。

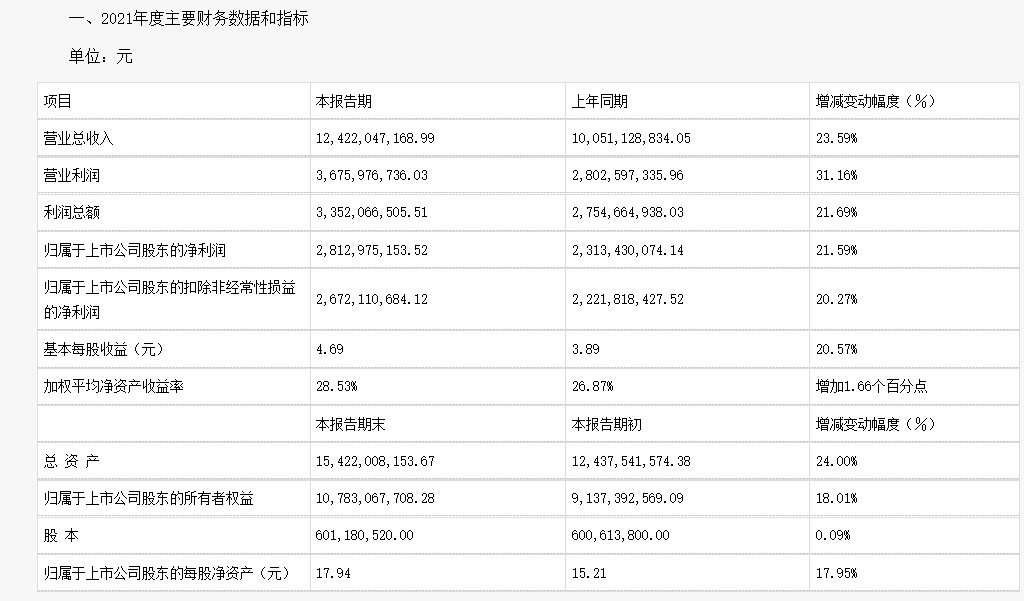

公牛集团发布业绩快报

最近,公牛集团公布了2021年度业绩快报,显示其营业收入124.22亿元,同比增长23.59%;归母净利润28.13亿元,同比增长21.59%。

在公牛的业绩公开前,大部分人对于公牛的表现并不抱乐观态度,毕竟公牛半年前才刚刚遭受了一记反垄断重拳——

2021年9月,公牛集团收到了浙江省市场监督管理局出具的《行政处罚决定书》,因垄断行为,公司被处以罚款2.95亿元。

近两年,反垄断的炮火似乎是针对互联网巨头呼啸而来,人们万万没想到在生活中如此不起眼的一个小小插线板,居然也能成为垄断市场的那条“恶龙”。事实上,公牛集团从2014年至2020年的长达6年间,在全国范围内在转换器、墙壁开关插座、LED照明等产品销售渠道与经销商都达成并实施固定和限定价格的垄断协议,排除、限制了市场竞争。正是在垄断优势的加持下,公牛集团近年来的销售毛利率一直维持在40%左右的高度,与同行业30%左右的平均值相比高出一大截。

针对目前公牛交出的这份漂亮的业绩快报,在更加详尽全面的数据出来之前,没有人能妄下定论。公牛在2021年的业绩已经好到足以覆盖反垄断罚款之重创,令其继续保持高增长?

而在此之前,公牛集团的业绩已颇具颓势。2017-2020年,公司营收分别为72.4亿元,90.65亿元,100.4亿元、100.5亿元,增速却明显下滑。

上市背后:疯狂套现,关联交易

2020年2月,公牛集团在上交所以59.45元/股的发行价格上市,之后股价一路上涨,在2021年2月触及最高点257.3元/股,被网友称作“插座界茅台”。

然而在公牛风光上市、股价飚红的背后,却引发了诸多争议。

公牛集团成立于1995年,由阮立平与其弟阮学平共同创办。而根据公牛集团在2018年9月递交的招股书显示,2015年-2017年的3年时间内,公牛将大约87%的归母净利润用于股东分红,累计分红高达32亿元。

其中,仅2017年公牛的现金分红就高达22亿元,占当年归母净利润的171.21%。同年12月,阮立平、阮学平两兄弟通过股权转让合计套现高达12.82亿元。

截至2018年末,阮氏兄弟至少已经套现44亿元,集团账上只剩下2.18亿元现金流。对于一家大型的、正在发展中的制造企业来说,这种情形并不常见,因为企业要寻求进一步发展必须要投入足够的资金。从某种意义上来说,大股东套现,要么是个人有强烈的资金需求,要么是已经发现公司的盈利能力走到了尽头。而在上市前的紧要关头套现,更有上市圈钱的嫌疑。

除了疯狂套现之外,公牛集团错综复杂的“阮氏家族”关联交易同样引发了诸多质疑。

2016年到2018年,公牛集团与亮牛五金和杭牛五金的关联销售金额分别合计为5203.04万元、7373.94万元、7690.9万元。在此期间及2019年上半年,杭牛五金一直是集团前五大客户之一。有意思的是,亮牛五金和杭牛五金的控制人正是阮立平的妻弟潘敏峰。

在这错综复杂的关系网中,公牛集团与经销商的关系同样不浅。

招股书显示,2016-2017年,阮立平的妻子潘晓飞向经销商提供借款高达6千万,且上述借款得到了公牛集团子公司宁波公牛的担保。

无论是经销商还是客户,都与公牛集团家族关系密切。回到上文中对于公牛集团反垄断的指控,公牛一直以低于市场的正常交易价格与经销商合作,而在以输送利益为目的的非公允关联交易中,核心便是不公允的定价。这令人不得不怀疑公牛销售模式的公允性。

公牛的辉煌再难重现

当初,阮立平因喜欢NBA芝加哥公牛队而把公司品牌名定为“公牛”。2001年,也就是公牛成立仅6年后,公牛就以20%的市场占有率排名全国第一。公牛通过定期对终端网点进行配货、送货、拜访服务和上门销售,将全国零散的五金店、日杂店等连接形成广泛的销售网络。直到如今,大街小巷都是随处可见的公牛logo。

数据显示,公牛在全国已经覆盖了包含五金、专业建材及灯饰、数码配件在内的110多万家终端网点,比我国目前现的ATM数量还要多。

另一方面,公牛给足了经销商让利空间,而这也公牛遭受反垄断重拳的原因。

公牛所发出的公告显示,公牛转换器出厂价约为13.39元,而零售价则高达30.17元,渠道加价2.25倍;公牛墙壁开关插座出厂价约为6.11元,零售价为11.29元,其中的溢价空间同样不小。而与之形成鲜明对比的是,小米转化器的出厂价约37.66元,零售价为49元,渠道加价倍数仅为1.3倍。公牛和小米谁的利益空间更大,经销商一眼便知。

可以说,正是由于公牛如此“发达”的覆盖渠道,成就了它的狂奔。

然而,随着互联网的发展和电商强势崛起,渠道数量扩张带来的边际效用已经明显下降。而且插座是一种十分常见的日用品,虽然能为公牛集团带来稳定的利润和现金流,市场空间毕竟有限。诚然,公牛是插座行业的巨人,只是这巨人已经碰到了天花板。

为了开拓边界,公牛近几年也在不断拓展新品类,在LED照明、数码配件等业务上下功夫颇多。不过目前为止,从公司营收结构来看,插座依然占据了其营收的半壁江山。在公牛披露的2020年财报中,其营业收入为100.21亿,其中电连接产品营收高达55.49亿,智能电工照明产品的营收为40.55亿,剩下的产品占比不到5%,可见其新品类的拓展工作似乎并不顺利。

公牛在新业务中碰壁,而原有业务也遭受着诸多竞争者的虎视眈眈。早在2015年,小米就凭借一款带USB接口的智能插座,搅乱了插座市场原有的格局,产品仅上市3个月销售额便突破了100万。雷军更是亲自下场宣传,声称盯上了中国每年4亿的插座市场。

此外,得利、飞利浦等品牌也正在不断布局插座市场,无数不知名的小型开关插座生产厂商也对公牛形成了一定的挑战。如果说公牛此前的成功全靠让利经销商,那么在如今前有狼后有虎的夹击之下,在国家反垄断法的严格监督之下,其“插座一哥”地位保得了一时,但必不会高枕无忧的保得了一世。

资本市场仿佛早有预感,目前,公牛集团的总市值已被挤出千亿俱乐部,报824.52亿元,市值蒸发超百亿元。

就公牛的墙壁开关插座业务而言,似乎还深受地产行业的影响。在全国性的限购政策影响下,相应的房屋装修需求也会出现下滑,从而影响公牛集团整体的业绩增长。公牛也曾在招股书中坦言过这一担忧。

一份漂亮的业绩快报背后,诸多隐忧无法忽视,发展早已过了红利期触达天花板,公牛的辉煌还能得以延续吗?一切都充满了未知。