今天,分享一篇58安居客房产研究院2022年11月全国租赁市场月报,希望以下58安居客房产研究院2022年11月全国租赁市场月报的内容对您有用。

附注:

1.城市范围:全国租赁重点40城;各城市的市辖区,不包括县。

2.数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测数据、历史沉淀大数据等。

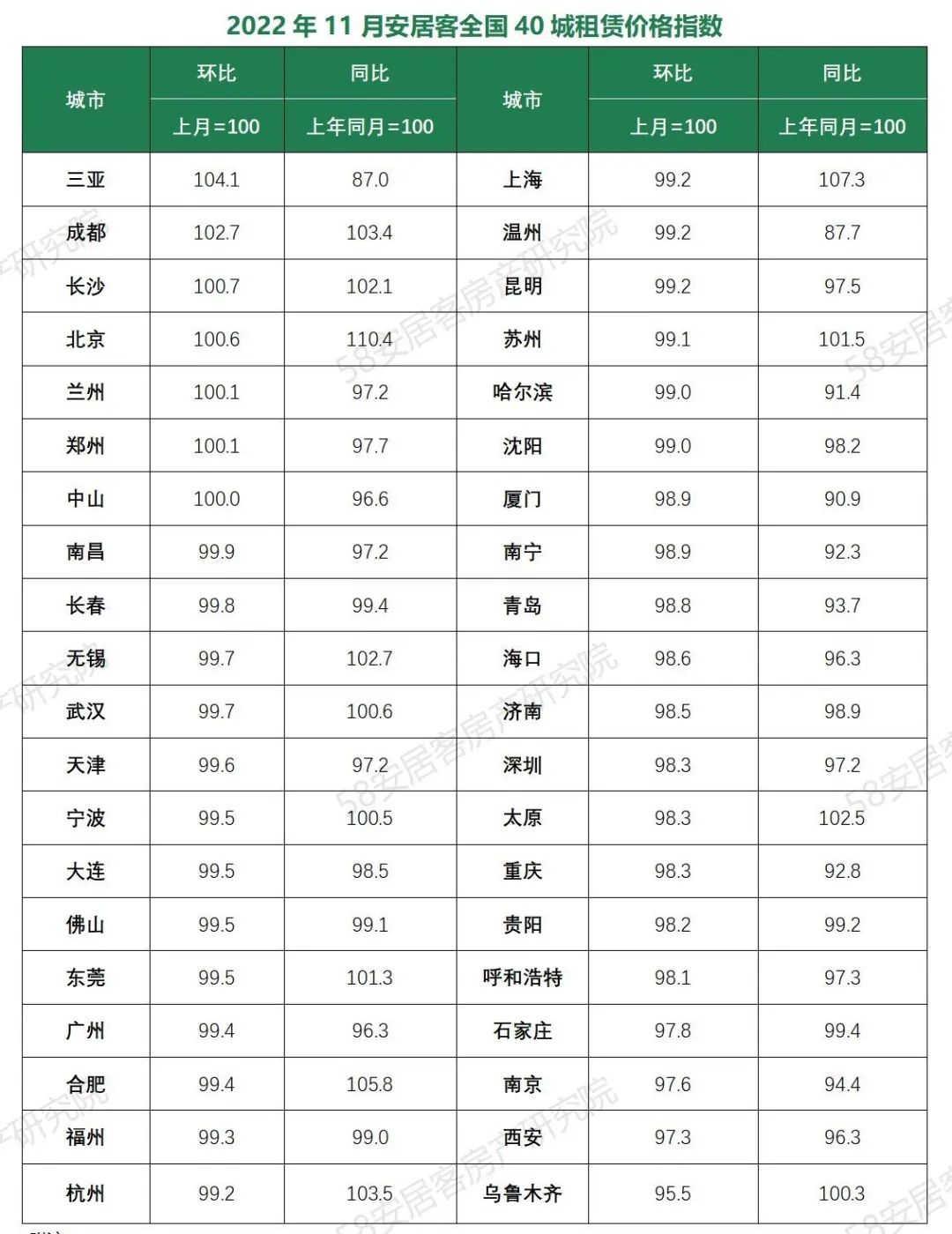

根据安居客全国40城租赁价格指数显示,由于全国多地疫情的影响,11月多数城市租赁市场价格呈现回落态势。全国40城中仅6个城市租赁价格环比指数小幅上涨,中山环比持平,其他33个城市价格环比指数小幅下跌。整体来看,34个城市本月环比价格指数波动幅度位于-2%~2%区间,价格表现相对平稳。但价格波动情况较上月有所加剧,环比跌幅超过2%的城市有所增加,如石家庄、南京、西安及乌鲁木齐。

11月,一线城市中仅北京挂牌租赁价格环比呈上涨,上海、深圳和广州租赁价格环比指数均呈小幅下跌。由于疫情影响的差异,各城市挂牌量变化分化较大,北京、广州环比跌幅加大,分别达到19%、28%,而上海、深圳挂牌量跌幅较上月收窄。结合租赁挂牌供应情况分析,由于挂牌房源量的持续下降,在一定程度上对冲了需求的弱化,使得一线城市租赁价格表现相对较强。尤其,北京在上月价格小幅下跌后,本月环比回升。

二线城市中,成都本月环比价格指数表现较好。由于受到疫情影响,9月、10月市场价格表现低迷,本月价格指数环比回升2.7%。此外,长沙、兰州、郑州,中山等城市,价格表现相对平稳。多数二线城市环比跌幅在1%以内。由于本次疫情对中西部及华南城市的影响相对更大,如重庆、石家庄、乌鲁木齐、呼和浩特等,市场供需波动较大,但由于市场淡季挂牌回落,对冲了需求的下降,因此,对于租赁价格的影响有所弱化。

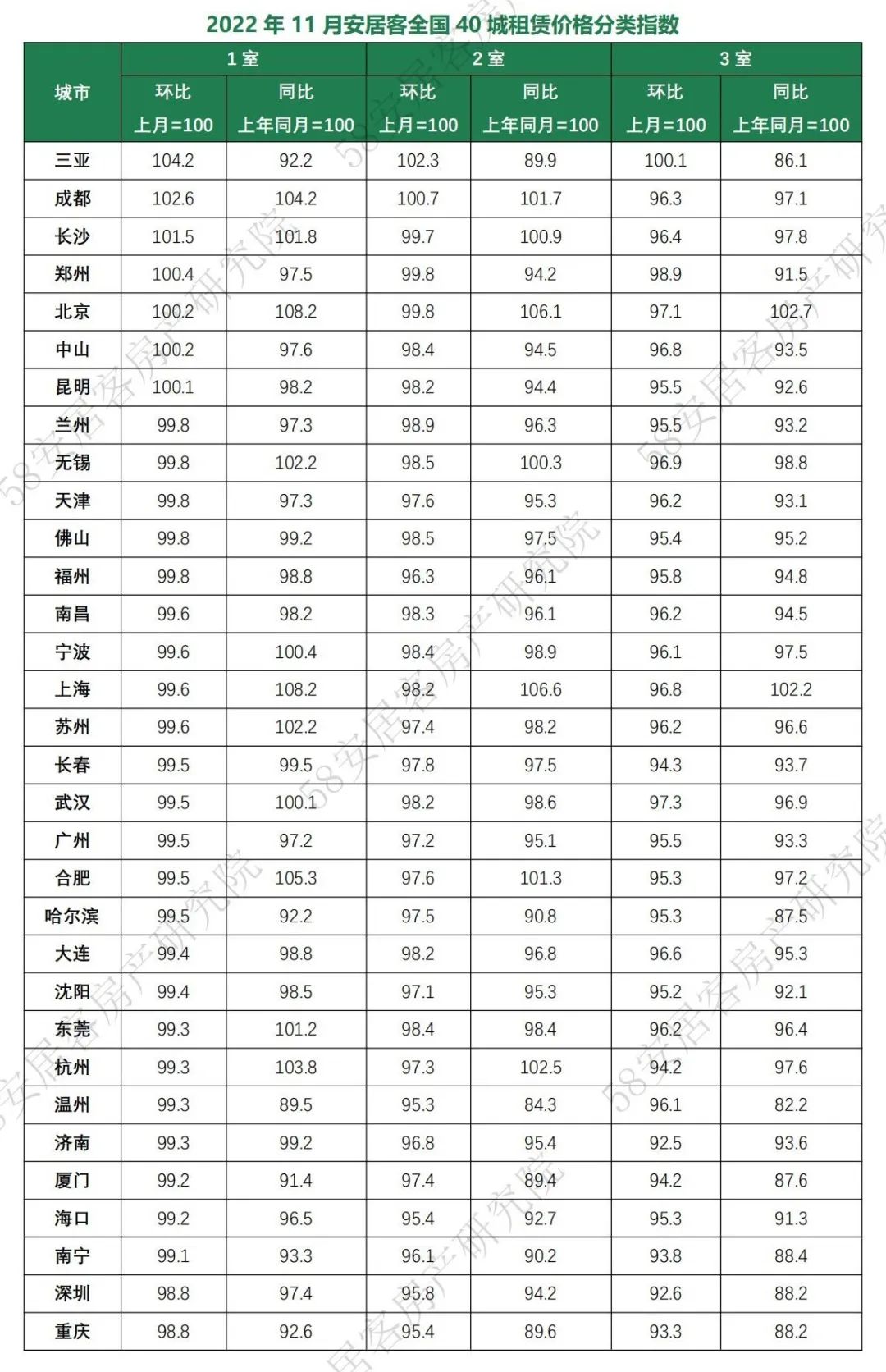

安居客全国40城租赁价格分类指数

根据11月安居客全国40城租赁价格分类指数显示,四季度供需持续走弱,本月三类户型挂牌价格表现趋弱。其中,一室户型的环比价格表现相对更好,环比价格指数上涨城市达到7个,趋势较上月进一步减少。同时,两室和三室户型环比价格指数较上月表现更弱。受本月疫情影响相对较小的部分城市,如三亚、成都、长沙等表现相对平稳,一室和两室户型的环比价格指数呈小幅上涨。

结合同比数据来看,部分租赁需求基本面相对较好的城市,一室和两室户型同比价格指数仍呈上涨,如北京、上海、成都、杭州及合肥等。对比去年同期,今年市场价格表现仍相对坚挺。整体而言,由于疫情的反复,叠加四季度整体租赁需求的弱化,市场活跃度持续走低,多数城市各类户型需求价格呈现差异性回落。尤其,对于中西部城市的三室及以上大户型价格影响更显著。

03、全国40城租赁供需表现情况

11月全国40城租赁新增挂牌供应情况

11月,全国40城租赁新增挂牌房源供应量环比下跌10%,跌幅与上月持平,市场新增挂牌供应持续缩量,供应表现较去年同期更弱。本月多城市受到疫情的冲击,仅6个城市新增挂牌供应环比上升,郑州、青岛和杭州三城新增供应与上月持平。此外,31个城市新增供应环比下滑。受疫情影响较为严重城市,如重庆、兰州、呼和浩特挂牌供应环比降幅超50%。

从具体城市表现来看:

一线城市本月新增租赁供应环比仍维持下降态势。广州、北京由于持续受疫情影响,租赁市场供应活动受到相当程度的干扰,新增挂牌降幅较大,分别达到28%、19%。上海、深圳本月供应环比跌幅为7%、8%,虽然挂牌供应持续缩量,但跌幅呈持续收窄。

二线城市中,合肥、宁波、沈阳、三亚、长沙及无锡新增供应环比小幅上涨。一方面,由于受近期疫情扰动较小;另一方面,部分城市租赁需求的内生性较强,市场整体波动幅度相对较小。三亚则由于前期在疫情影响下基数较低,且临近冬季度假旺季,市场活跃度逐步恢复。结合其他城市供应表现来看,受到疫情辐射影响的东莞、福州、太原等挂牌环比跌幅较显著,而南京、海口、苏州、成都等租赁市场受到外部因素扰动较小,挂牌环比表现相对平稳。

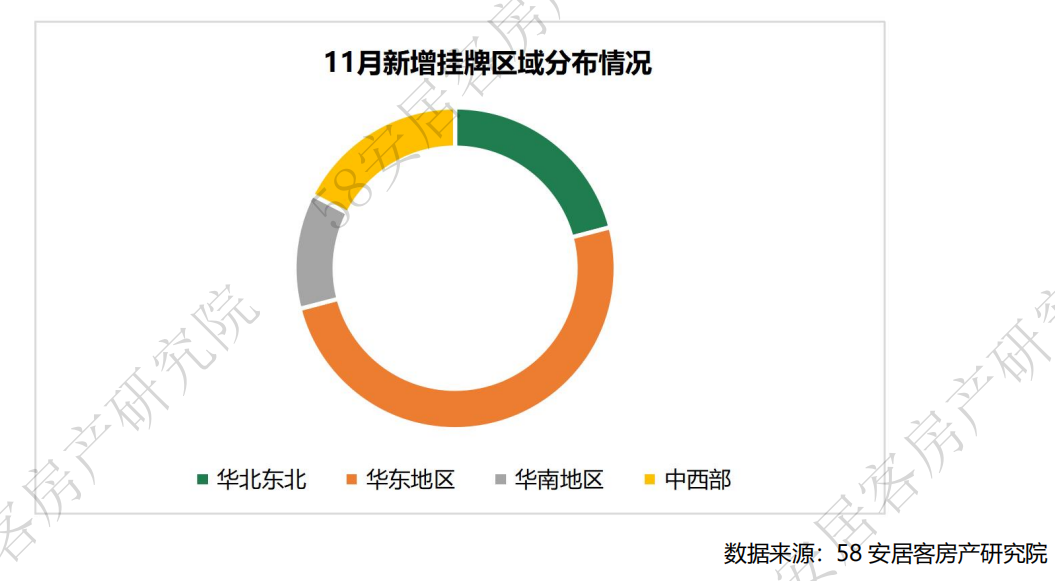

从11月新增挂牌的区域结构分布来看,由于疫情的影响,各区间间供应分化加剧。华东地区相对稳定,新增挂牌占比上升3%,占比达到50%。而华北东北和中西部本月占比均小幅下降,分别达到1.8%、1%。华南区域本月占比基本与上月持平。

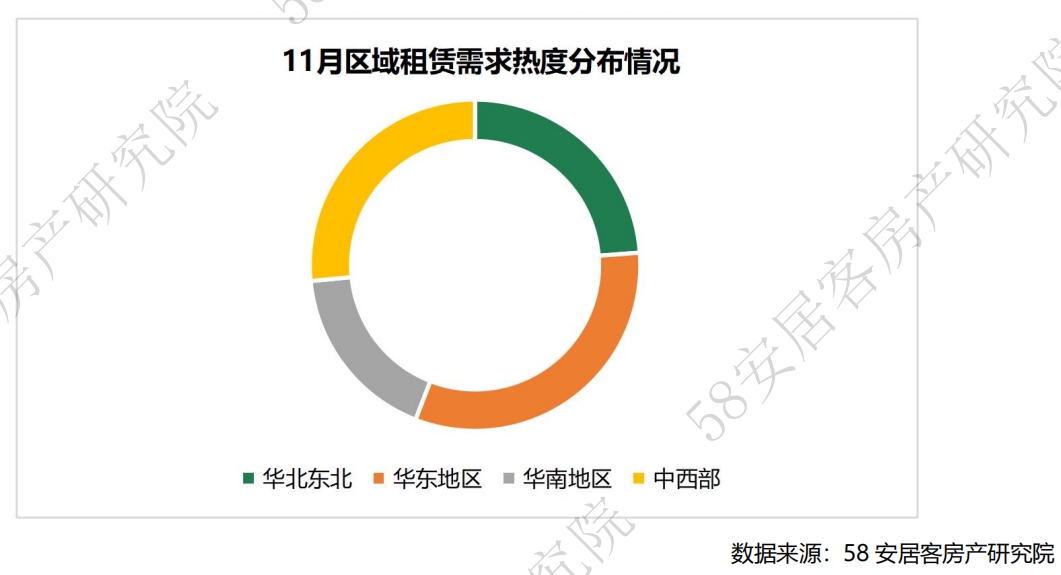

从11月各区域租赁需求结构分布来看,整体需求分布较上月有小幅变化。华东地区租赁需求占比达到32.1%,本月占比较上月回升,环比上升1.8%。华北东北和华南区域市场需求环比均下降0.2%。此外,中西部区域需求占比下降1.3%。对比区域需求分布来看,市场需求受城市疫情影响显著。一方面,华东地区受疫情影响相对较小,尤其上海的需求热度相对稳定。因此,华东地区占比上升显著。另一方面,本次疫情对中西部城市影响显著,如重庆、兰州、西安等,对租赁需求的抑制作用显著。

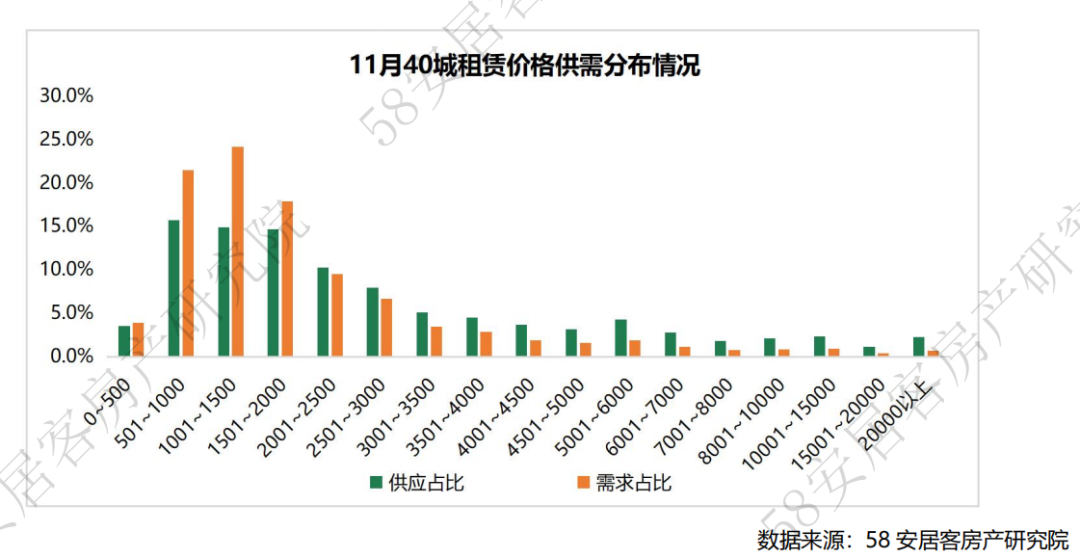

结合市场供需环比数据来看,供应方面,501~2000元/月/套以及3001~5000元/月/套价格区间环比跌幅相对较小,均在5%以内。此外,20000元/月/套以上供应环比跌幅也较小。7001~8000元/月/套供应环比跌幅超过10%。需求方面,各类租赁需求环比仍呈下降态势。其中,500元/月/套以下需求环比下降超过20%,501~8000元/月/套区间各价格环比均下降超10%。对比上月来看,本月跌幅超过10%的价格区间有所扩大。这一现象反应了相对稳定的中坚白领群体需求也有弱化。

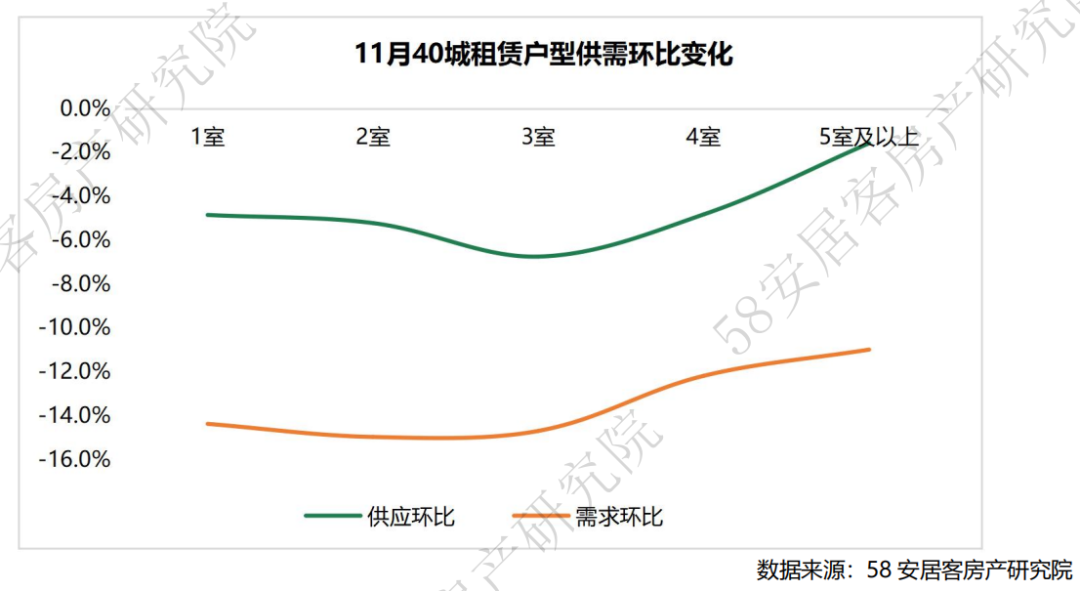

(2)11月40城租赁户型供需分布变化

11月,40城租赁户型供需结构分布相对稳定,基本与上月持平。一室和两室仍是市场主力供需户型,供应占比达到60.4%,需求占比达72.5%。同时,供应方面一室和两室占比上升了0.4%,而对应的需求占比与上月持平。四室以上大户型的供需占比小幅上升,尤其需求占比上升0.2%。从供需均衡来看,一室户型的供需健康度相对较好。

结合户型供需环比变化来看,本月各类户型的供需仍呈现环比下降。供应方面跌幅有所收窄,一室和两室的跌幅在5%左右。由于本月各地疫情的影响的扩大,导致各类需求的环比跌幅基本与上月持平,环比下降仍超过10%。