编辑/刘蕊

在2020年初新冠疫情在全球爆发以来,健身圈“顶流网红股”Peloton的市值经历了一轮超级过山车:先是一度暴涨近9倍成为资本宠儿,接着市值缩水八成,回吐前一年几乎全部涨幅。

在股价暴跌、前景迷茫之际,这位“过气网红”似乎迎来了一丝转机:据传巨头企业亚马逊、耐克和苹果等有意考虑收购该公司。在这一消息刺激下,Peloton公司股价在最近两日内暴涨近五成。

究竟这只昔日的“健身圈顶流”经历了什么故事?亚马逊等巨头又看上了它的哪一点?

Peloton是谁?

Peloton创立于2012年,其创始人是美国最大连锁书店巴诺书店(Barnes & Noble)的前高管约翰·弗利(John Foley)。当时,弗利从Kindle的“智能硬件+内容”商业模式中获得了灵感,并将之运用到了健身领域,创立出了家庭健身科技公司Peloton。

因此,Peloton的商业模式其实和Kindle非常相似,即售卖智能硬件(跑步机、联网单车等运动器械)的同时,提供付费订阅内容(运动课程等)增加用户黏性,提高硬件产品附加值。由于其产品价格较高,用户群体主要面向高端人群,也有不少人将Peloton解读为健身圈的“苹果+奈飞”。

公司主营产品一览

公司主营产品一览这种模式为Peloton吸引到了一批核心用户,并打造出了活跃且忠实的用户社群:在2019年IPO之初,公司已经拥有超过360万注册会员,号称全球最大互动健身平台。

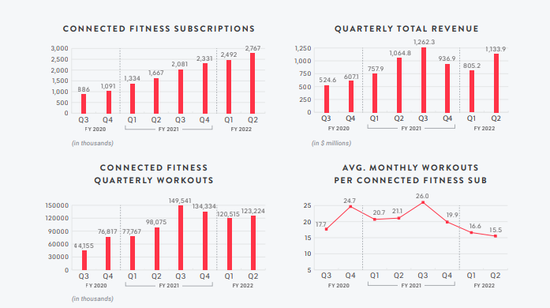

而新冠疫情的爆发更是成为了公司业绩爆发的导火索:由于健身房关门,居家运动热潮兴起,Peloton的运动器材订购量暴增,数字订阅用户更是大幅增长到660万,公司股价也开始迎来暴涨。

从2020年2月至2021年1月的仅一年时间内,Peloton股价从最低17.7美元暴增近9倍至171美元,公司市值一度突破500亿美元大关。弗利当时在接受采访时显然难掩兴奋之情,直言“需求已经升破天际了”。

在当时,Peloton俨然已经是全球健身圈“顶流”,国内多个在线健身APP,例如Keep、悦跑圈等都曾扬言过希望复制Peloton的成功模式。然而,众人没有想到,这个顶流神话仅仅在一年后就破灭了。

从“顶流”陨落只需一年时光

为了满足激增的需求,Peloton从2020年开始大规模提高产量,并于2021年4月斥资4.2亿美元收购了运动器材制造商Precor,以扩大其在美国的产量。

然而,这却为后来公司的股价暴跌埋下伏笔:随着疫情封锁限制的逐渐取消,健身房开始陆续开放,室内运动的需求快速降温,订单供不应求的场景很快消失了。

公司收入和销售数据在近几个季度下滑(来源:Peloton财报)

公司收入和销售数据在近几个季度下滑(来源:Peloton财报)更加雪上加霜的是,Peloton还遭遇了关于产品安全的负面舆论风暴:去年5月,美国一名儿童在使用Peloton跑步机时发生事故而丧生。事发后,美国消费品安全委员会要求Peloton召回其跑步机,并警告说数十人受伤与该产品有关,但公司却没有积极响应,舆情公关也相当迟缓。

这引发了不少媒体和消费者保护组织的口诛笔伐。尽管公司随后宣布召回12.5万台跑步机。

停产该款跑步机,但公司产品口碑已经崩塌,而这对于一家主要面向高端用户群体的企业来说,打击几乎是致命的。

公司股价也几乎在这段期间开启下跌之旅:2021年全年,Peloton股价下挫76%至35美元,在几乎回吐了前一年的绝大多数涨幅。

公司上市至今股价表现

公司上市至今股价表现今年1月,有外媒报道称,由于市场需求大幅下滑,Peloton已经计划暂时停止生产运动单车和跑步机,这引发公司股价进一步下挫,一度跌至22.81美元。在2月8日公布新一季度财报时,公司宣布,将取消在美国俄亥俄州建设健身器材工厂的计划,创始人弗利因管理表现不佳将辞去CEO职位,并且公司将裁员2800人。

柳暗花明又一村?

不过,在似乎已经山穷水复之际,Peloton似乎迎来了转机:据外媒上周五报道,消息人士透露,亚马逊正在探讨收购Peloton的报价,耐克也在权衡对Peloton的竞购。此外,苹果和大型私募股权基金也有可能成为潜在买家。

在这一消息刺激下,Peloton股价周一迎来20.9%的跳涨,在周二公司宣布CEO换人后,刺激公司股价进一步上涨25.28%。

由于公司采用二元制股票架构,公司创始人弗利及其他内部控制人在重大决策上具备否决权,所以这笔潜在的收购仍面临较大难度。

不过,持股接近5%的激进投资人Blackwells Capital最近已经频频向公司管理层施压,要求考虑出售公司。

Peloton靠什么吸引到众多巨头?

值得深思的是,这样一家多年持续亏损且成长前景未知的公司,为什么会吸引到众多巨头的收购目光呢?

首先值得注意的是,尽管公司硬件销量在近期遇冷,但Peloton的订阅用户社群仍然规模庞大、粘性极强。目前,Peloton的纯数字订阅用户(即未购买硬件产品)超过660万人,而同时购买了硬件产品和付费课程的用户更是超过250万,更重要的是,Peloton的用户流失率低于1%,显示出极高的用户粘性,使得Peloton仍然足以称得上是全球健身领域的“顶流”。

据Loop Capital Markets分析师Daniel Adam在1月下旬的研究报告认为,仅Peloton的订阅业务就已经大大超过该公司当前的市值(约75亿美元)。分析师认为,假设最近有250万名互联健身用户,该业务的价值就可能高达每股80美元。

而对于不同公司来说,收购Peloton也会对其公司战略发展带来不同的好处。

如果耐克收购Peloton?

对于同样身处运动领域的耐克来说,收购Peloton的理由最为显而易见。这笔收购将扩大耐克在运动器械领域的市场份额,提高公司在联网健身方面的科技实力。耐克还可以获得一个庞大且忠实的线上健身用户社群,并在这个社群里推广它的健身产品。

此外,Peloton较为高端的产品定位决定了其用户群主要为中产以上的人群,这一点也和耐克的产品定位相重叠。据知情人士透露,耐克早在2019年Peloton上市之前就考虑过收购Peloton了。

如果亚马逊收购Peloton?

而对于互联网公司亚马逊来说,收购Peloton的理由更加复杂一些。

首先,亚马逊近年来其实在不断丰满其在运动健康领域的羽翼,比如推出了Halo运动手环和远程健康系统Amazon Care。如果收购可能能够完成,亚马逊可以利用Peloton的硬件和线上内容,打造一个更加完整的健身生态系统,并进一步推广Halo等产品。

其次,亚马逊也可以考虑将Peloton会员和亚马逊自身的Prime会员绑定,而这将有助于同时提升Prime会员和Peloton会员的吸引力。

而对于Peloton来说,“卖身”亚马逊还有一个巨大的好处,就是可以利用其强大的物流系统,解决过去一年来持续困扰该公司的产品供应链问题。

不过,美国独立投行Cowen and Co分析师John Blackledge认为,Peloton并不适合亚马逊,因为亚马逊通常销售大众市场产品和服务,而Peloton的产品更多地被定位为高端产品。

如果苹果收购Peloton?

对于苹果来说,若与Peloton的设备和平台联动,可以成为Apple Watch和Fitness+的卖点,并为Apple Health应用程序及其他健康应用带来大量潜在用户和数据,并且完善苹果在高端健身硬件领域的版图。

而对于Peloton来说,苹果可以为其提供世界上最好的零售生态系统之一,并且也可以提供强大的供应链(尤其是芯片供应),从用户定位来说,相比于亚马逊,苹果用户和Peloton的用户群定位也更加重合。

韦德布什(Wedbush)分析师艾福斯(Dan Ives)也在研报中表示,苹果有可能收购Peloton公司,这笔收购同时具备进攻和防御的战略意义:既可以提升自己在健康领域的实力,又可以先发制人地防止亚马逊等友商收购该公司。

不过,考虑到苹果并没有过大型收购的历史(该公司此前最大的收购交易是仅花30亿美元买下的Beats),且更倾向于自己开发软硬件,而且苹果目前已经拥有了视频健身课服务,这笔交易的落地希望可能较为渺茫。