原标题:嘉泽新能:资金成本亟待解决的问题

这个秋天冷的有点早,全国多地拉闸限电引起了广泛关注,部分制造业、化工业企业受到影响,甚至部分地区居民用电也遭到波及。

关于限电的原因,众说纷纭。

其实限电、限产都离不开一条主线:碳中和。

全球变暖的趋势已愈发严峻,节能减排和发展新能源成为改善环境的两大主要方向。

近年来,虽然国家大力发展风电、光伏等新能源,但煤电仍然是我国电力的主要来源。

截止2020年底,燃煤发电量占我国总发电量的60%左右,风电和光伏只贡献了10%左右。

煤炭属于不可再生资源,今年煤炭价格持续走高,火电企业发电越多亏损越多,每度电亏损可能超过5毛钱!

而光电、风电属于可再生能源,是实现 “碳中和”的有力举措。

西北区域是我国新能源的富集区,拥有丰富的风电资源和充足的光照环境,因此也诞生了一批风力、光伏发电企业。比如,位于宁夏的嘉泽新能(601619.SH)。

1

业绩飙升,行业迎来高光时刻

虽说宁夏风力资源丰富,但由于电网消纳能力不足、风力发电不稳定等原因,弃风限电的现象普遍存在,制约了风电企业的发展。

今年上半年,宁夏地区的弃风率达到3%,和全国弃风率3.6%基本持平。

为了缓解弃风限电的影响,新能源发电企业的销售电价可以采用市场化交易定价模式,即电费收入由电网公司支付的基础电费和国家新能源补贴两部分组成。

但是,嘉泽新能的销售电价还是以国家定价为主,因为作为生活中的必需品,电价波动太大会引起连锁反应。

目前陆上风电成本有望降至1毛钱/度,与煤电成本相比优势明显,再叠加“碳中和”政策的影响,新能源发电企业将迎来行业发展的高光时刻。

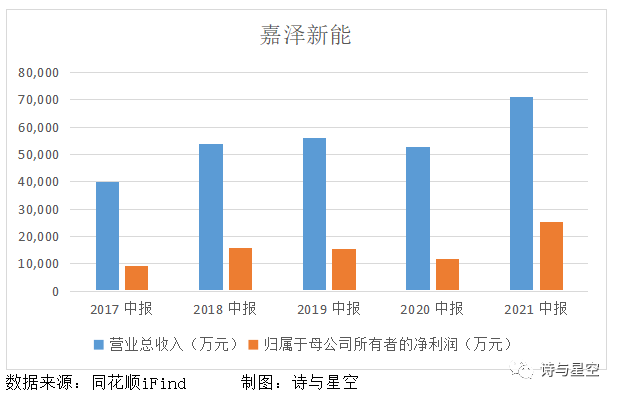

今年上半年,嘉泽新能实现营业收入7.12亿,较上年同期增长35.16%;归属于上市公司股东的净利润为2.53亿,同比增长113.97%。

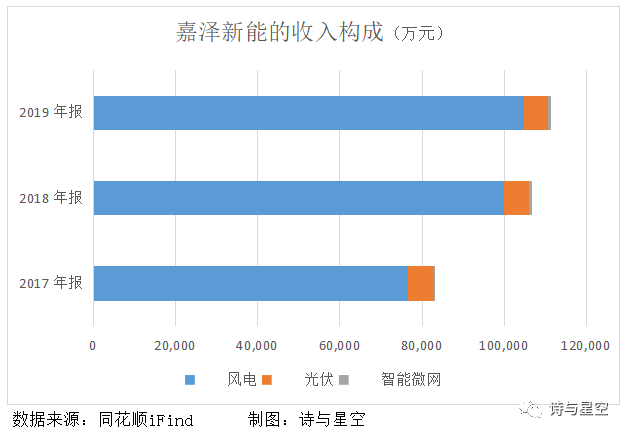

从以往披露的收入构成来看(2020年财报未披露收入构成),风电贡献了90%以上的收入,并且风电的毛利率在50%左右,略高于光伏。

公司的产品销售毛利率为61%,高出行业平均毛利率17%;净利率也达到35%,是行业平均水平的3.5倍。

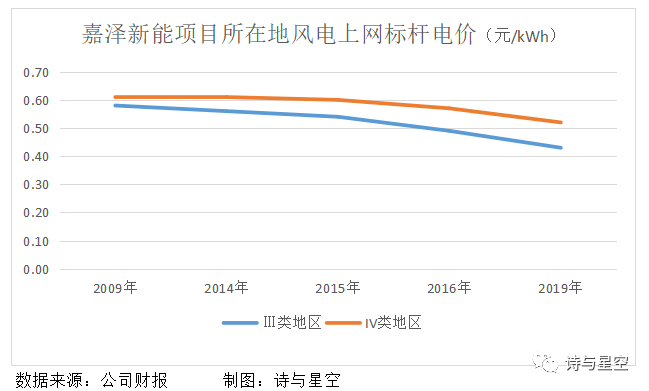

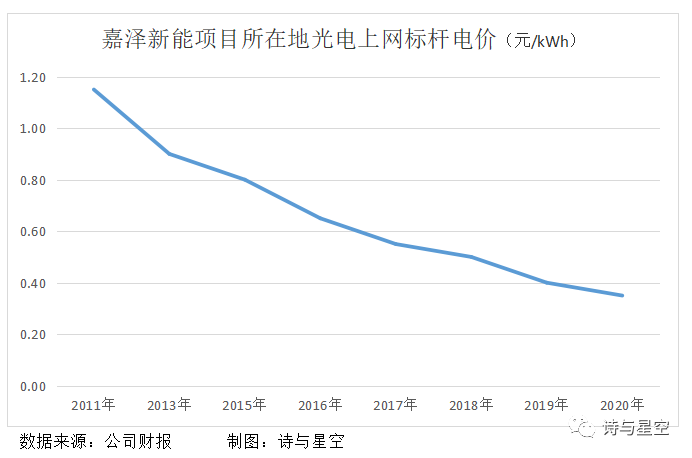

业绩看似一路走高,但财报中关于上网标杆电价下降的风险,成功地引起了星空君的注意。

根据现有政策来看,风力、光伏发电的上网标杆电价会随其发展规模逐步降低。

2021年起,国家发改委发布通知,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目,中央财政不再补贴,将实行平价上网。

这意味着,今后逐渐降低的上网标杆电价将会显著影响企业的收入水平。如果不能严控成本,净利润将很有可能大打折扣。

2

沉重的借款负担

这几年为了建设风电、光伏电场,嘉泽新能负债累累。

今年上半年,公司长期借款达到39.47亿,因执行新租赁准则,又产生11.61亿的租赁负债,资产负债率在63%左右。

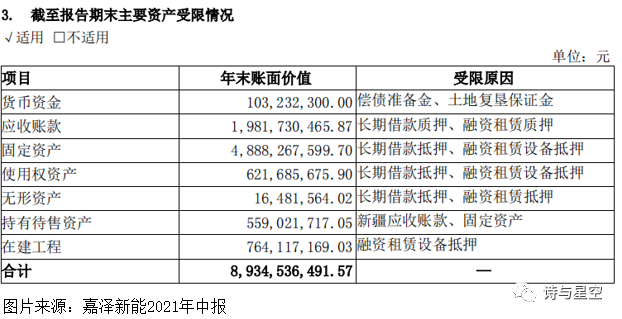

为了获得借款,受限的资产达到89.34亿,占总资产的70%。

上半年,利息支出1.61亿,相当于把60%的净利润都交给了银行。

从以往几年的情况来看,年度利息支出甚至超过净利润,预计今年利息支出将超过3亿。

为什么要借这么多钱呢?

表面看似乎是为了建造风电、光电场地以及购建发电设备,其实不然。

3

现金流紧缺的真相

自上市以来,嘉泽新能的经营现金流净额累计27亿,上市、增发及发行可转债共募集了20亿。建造电场、采购机器设备、投资其他公司等共支出32亿,实际上自有资金和募集资金已完全足够。

但是,嘉泽新能仍然大量借款,获得现金流31亿,同时偿还债务、支付利息、分红等支出现金47亿。

经营、投资、筹资活动现金流的变化,至少说明两个问题。

一是投资项目并未获得等额或超额回报,产生的经营现金流有限,投资回报率欠佳。

二是公司在自由资金和募集资金足够支付投资支出的情况下,借入款项最后基本用于归还借款本金、利息以及分红等。

长此以往,这么多的借款和利息已经导致公司现金流非常吃紧。

从哪些方面体现的呢?

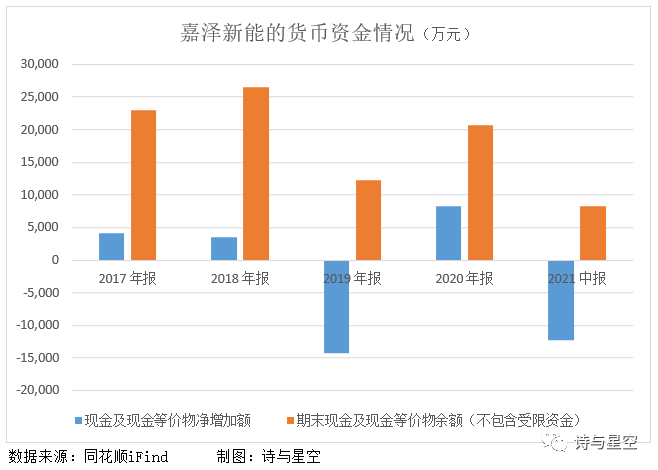

首先,每年的现金净增加额波动较大,目前账面货币资金1.81亿,受限的就有1.03亿,流动资金不足1亿。

其次,控股股东及一致行动人共质押76725万股,占出质人持有股份的76.32%,说明公司的资金链问题不容乐观。

最后,大多数公司的惯用招数还有出售子公司来缓解资金压力。

今年6至7月,嘉泽新能转让三家全资子公司——新疆嘉泽、宁夏恺阳新能源、宁夏博阳新能源公司100%股权,转让款共计19.42亿。

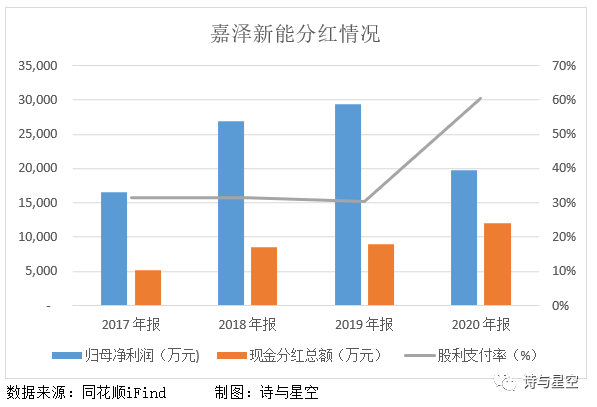

资金问题已如此紧迫,公司却依然慷慨分红?

往年的分红比例通常在30%左右,2020年归母净利润较上一年下降32%,但是分红比例却翻了一倍。

其实慷慨分红对于投资者来说是件好事,但仔细一想,大部分股利还是流进了给了大股东的腰包,收获最多的也是大股东。

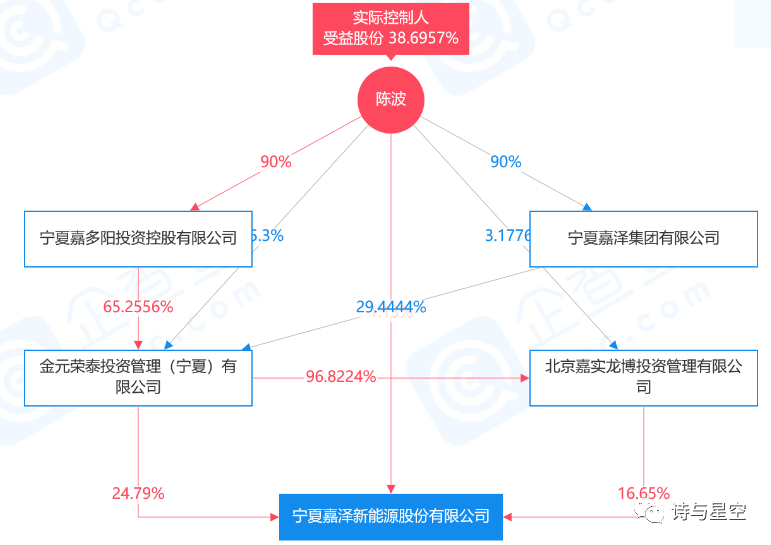

控股股东金元荣泰持股24.20%,其实控人陈波通过直接、间接方式共持有嘉泽新能27.86%的股权。

失血式分红为了谁?懂得都懂。

4

总结

随着风电、光电场的建设规模逐渐扩大,上网标杆电价的下调已不可避免,控制成本成为盈利的关键。

目前嘉泽新能的应收账款接近20亿,前五名客户欠款占总欠款的99.99%;预付款接近2亿,预付前五名的款项占比98.99%。客户和供应商都高度集中,长期合作容易滋生利益输送;一旦过度依赖的个别大客户出现异常时,还可能导致公司业绩暴雷。

应收账款逐年递增、客户高度集中也印证了现金流回收的难度,发生坏账的风险正在不断积累。

对于嘉泽新能来说,资金成本是眼下亟待解决的问题。