一代洋快餐鼻祖,为何沦落至此?

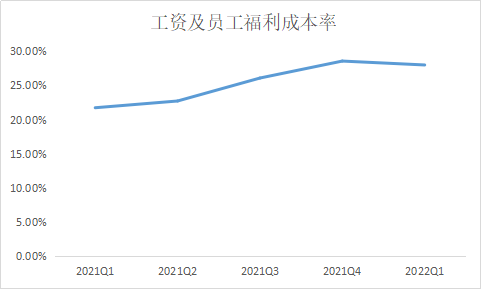

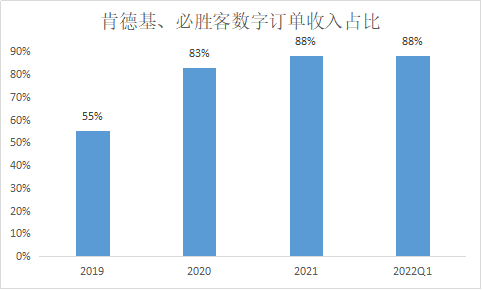

在近期的肯德基中国35周年庆中,肯德基再次祭出情怀牌,让原价12元的吮指原味鸡重返2.5元这一经典价。情怀牌是肯德基一向热衷、屡试不爽的营销策略,包括川辣嫩牛五方限时回归,以及前不久与宝可梦IP联名等营销活动均数次冲上热搜,今年儿童节套餐附赠的可达鸭玩具甚至被炒至上千元。而与营销界王者地位相反的是,肯德基母公司百胜中国在资本市场的日子并不好过。近一年以来,以最高价和最低价计算,百胜中国美股、港股股价均已腰斩。根据财报信息,2022年一季度,百胜中国营收增速大幅放缓至4%,净利润同比暴跌57%。股价腰斩,净利暴跌,这家门店超12000家的国内洋快餐鼻祖为何沦落至此?未来还能否迎来新的增长空间?肯德基还有成长空间吗?百胜中国作为国内最大的连锁快餐集团,旗下拥有肯德基、必胜客、小肥羊、黄记煌、塔可贝尔、Lavazza等众多餐饮品牌,品类涵盖西式快餐、中餐、咖啡等多个细分领域。尽管旗下品牌众多,但长期以来,百胜中国的业绩却依然高度依赖肯德基、必胜客。2020和2021年,肯德基和必胜客两大品牌的收入占比合计均达90%以上,其中肯德基单个品牌收入占比就高达70%以上。过度集中的营收占比,大幅削弱了百胜中国的实际抗风险能力。肯德基和必胜客的波动,则成为影响其业绩变动的主要因素。今年以来,在疫情反复之下,包括北、上、广、深在内的多个重要经济地区爆发疫情,实施全域封控或部分封控,暂停营业、暂停堂食等举措使餐饮行业经营受到严重影响。作为以堂食餐厅为主体业务的头部餐饮集团,百胜中国自然也没能幸免。其中,上海疫情给百胜中国一季度业绩造成的冲击尤其严重。原因在于百胜中国华东地区的门店数量和销售额占比通常达到集团总收入的30-40%,是其最重要的市场之一。在这样的背景下,今年3月份,百胜中国平均超过1700家门店暂停营业或仅可提供外卖、外带,其中约40%为暂停营业。受此影响,同店销售额大幅下滑。一季度百胜中国同店销售额同比下降 8%,主要品牌肯德基和必胜客分别下降9%和5%。其中,3月份疫情加速恶化后,百胜中国单月同店销售额同比下降幅度更是超20%。但在堂食业务受阻的情况下,外卖收入则实现增长,在一定程度上抵御了同店销售额的下滑影响。一季度,外卖收入占肯德基和必胜客餐厅收入的36%,外卖收入占比较去年同期增加约5个百分点。综合来看,在堂食暂停导致同店收入大幅下滑和外卖业务逆势增长的综合作用下,百胜中国一季度营收同比仅增长4%,相比之下2021年一季度营收同比增长超45%,增速大幅下滑。在盈利能力方面,疫情之下的百胜中国也不甚乐观。一方面,一季度营收的下滑从收入端冲击百胜中国的获利能力;另一方面,工资、原材料和租金电费等成本的持续增加,叠加外卖业务扩张下骑手成本的扩充,则从成本的角度进一步削弱了百胜中国的盈利能力。从财报信息来看,一季度餐厅利润率由去年同期的18.7%下降至13.8%,集团整体经营利润同比下降44%,3月单月更出现了经营亏损。 百胜中国工资及员工福利成本率来源:Wind,36氪整理财报数据显示,4月其平均约3000家门店暂停营业或仅可提供外卖、外带,其中约50%为暂停营业门店,这一数据远超3月份。5月,北京全面暂停堂食将对百胜中国造成进一步冲击。6月,上海、北京逐步解封后的疫情反弹预计也将在一定程度上削弱食客“报复性消费”的意愿。这意味着,在本就是传统餐饮淡季的Q2,百胜中国的同店销售额预计将进一步下滑,根据百胜中国的预计,仅4月份的同店销售额就将同比下降超20%,再加上外卖骑手等成本的上涨,预计百胜中国二季度或录得经营亏损。而长期来看,我们仍然看好支柱业务肯德基、必胜客未来的成长空间,具体体现在新零售、数字化能力以及下沉市场展店三个方面。新零售方面,在预制菜风口下,百胜中国持续押注预制食品。当前预制菜市场增长迅猛。根据《2021 年盒区房年货趋势报告》,2021年盒马半成品年菜销量是2020的4倍。天猫十大新年货数据显示,2022年春节期间,天猫预制菜销售同比增长16倍。未来,冷链物流以及餐饮业连锁化的快速发展将加速B端预制菜的增长,同时疫情等因素亦加快了C端需求的爆发,在B端、C端的齐发力下,预制菜行业景气度预计将长期保持向上。在这样的背景下,百胜中国旗下以肯德基为首的品牌通过在线上和线下渠道售卖炒饭、牛排、意大利面等预制食品满足顾客的在家消费需求,进而促进店外消费场景收入增长。从目前公布的数据来看,百胜中国的预制食品业务增长迅速,有望成为业绩增长新引擎。2021年百胜中国包括预制食品在内的新零售业务规模接近8000万美元,而今年第一季度新零售业务销售额继续暴涨至约4000万美元,同比增加超过一倍,且单季已达到去年全年的一半量级。与此同时,数字化能力也是百胜中国的一大竞争优势所在。肯德基是最早推出外卖服务(宅急送)以及最早开启与外卖平台合作的餐饮企业之一。目前,数字订单(包括外卖订单、手机下单及自助点餐机订单)收入占比越来越高,2022年一季度数字订单约占肯德基和必胜客餐厅收入的88%。在面临类似疫情等不可抗力时,以外卖为首的数字订单业务可以在一定程度上对冲堂食下滑的风险。庞大的会员规模将继续为其数字化发展提供用户基础,截至2022年3月底,肯德基及必胜客的会员计划合计拥有超过3.7亿会员。

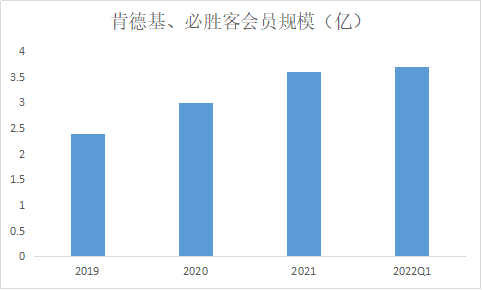

百胜中国工资及员工福利成本率来源:Wind,36氪整理财报数据显示,4月其平均约3000家门店暂停营业或仅可提供外卖、外带,其中约50%为暂停营业门店,这一数据远超3月份。5月,北京全面暂停堂食将对百胜中国造成进一步冲击。6月,上海、北京逐步解封后的疫情反弹预计也将在一定程度上削弱食客“报复性消费”的意愿。这意味着,在本就是传统餐饮淡季的Q2,百胜中国的同店销售额预计将进一步下滑,根据百胜中国的预计,仅4月份的同店销售额就将同比下降超20%,再加上外卖骑手等成本的上涨,预计百胜中国二季度或录得经营亏损。而长期来看,我们仍然看好支柱业务肯德基、必胜客未来的成长空间,具体体现在新零售、数字化能力以及下沉市场展店三个方面。新零售方面,在预制菜风口下,百胜中国持续押注预制食品。当前预制菜市场增长迅猛。根据《2021 年盒区房年货趋势报告》,2021年盒马半成品年菜销量是2020的4倍。天猫十大新年货数据显示,2022年春节期间,天猫预制菜销售同比增长16倍。未来,冷链物流以及餐饮业连锁化的快速发展将加速B端预制菜的增长,同时疫情等因素亦加快了C端需求的爆发,在B端、C端的齐发力下,预制菜行业景气度预计将长期保持向上。在这样的背景下,百胜中国旗下以肯德基为首的品牌通过在线上和线下渠道售卖炒饭、牛排、意大利面等预制食品满足顾客的在家消费需求,进而促进店外消费场景收入增长。从目前公布的数据来看,百胜中国的预制食品业务增长迅速,有望成为业绩增长新引擎。2021年百胜中国包括预制食品在内的新零售业务规模接近8000万美元,而今年第一季度新零售业务销售额继续暴涨至约4000万美元,同比增加超过一倍,且单季已达到去年全年的一半量级。与此同时,数字化能力也是百胜中国的一大竞争优势所在。肯德基是最早推出外卖服务(宅急送)以及最早开启与外卖平台合作的餐饮企业之一。目前,数字订单(包括外卖订单、手机下单及自助点餐机订单)收入占比越来越高,2022年一季度数字订单约占肯德基和必胜客餐厅收入的88%。在面临类似疫情等不可抗力时,以外卖为首的数字订单业务可以在一定程度上对冲堂食下滑的风险。庞大的会员规模将继续为其数字化发展提供用户基础,截至2022年3月底,肯德基及必胜客的会员计划合计拥有超过3.7亿会员。 肯德基、必胜客数字订单收入占比来源:公司财报,36氪整理

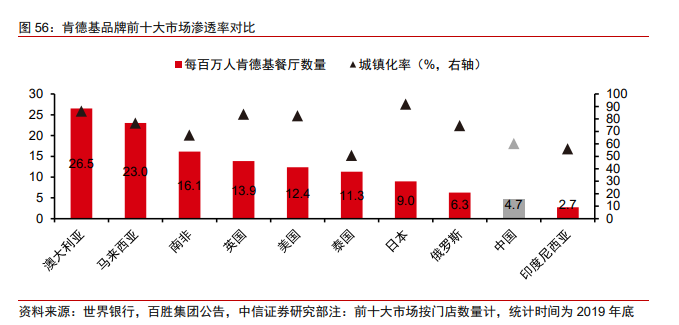

肯德基、必胜客数字订单收入占比来源:公司财报,36氪整理 肯德基、必胜客会员规模来源:公司财报,36氪整理以肯德基为例,目前肯德基在中国的渗透率仍然较低,具备较强的增长空间。根据中信证券,截至2019年底,在肯德基前十大市场中,中国每百万人肯德基餐厅数量仅4.7家,位列第九,相比之下,美国为12.4家,日本为9.0家。

肯德基、必胜客会员规模来源:公司财报,36氪整理以肯德基为例,目前肯德基在中国的渗透率仍然较低,具备较强的增长空间。根据中信证券,截至2019年底,在肯德基前十大市场中,中国每百万人肯德基餐厅数量仅4.7家,位列第九,相比之下,美国为12.4家,日本为9.0家。 来源:中信证券针对下沉市场,肯德基创新“小镇店”等门店模式拓展市场,通过精简化餐厅环境、菜品种类等举措控制成本,以缩短投资回报期,保持盈利水平。根据此前中国商报的报道,肯德基团队预计2020年后的三年内将会在中国下沉市场新增约1000家“小镇店”。持续啃老本,中餐业务受挫尽管长期来看肯德基、必胜客仍具有成长空间,但百胜中国相对单一的营收结构依然具有较高的风险性。缺乏第二增长点是其亟待解决的一大难题。本土多元化尝试是百胜中国发力第二增长点的首次尝试,但目前来看,进展并不顺利。2020年,百胜中国正式成立中餐事业部,进一步提高了中餐业务的战略地位。中餐业务具体包括其孵化的中式快餐品牌“东方既白”,以及收购的蒙氏火锅品牌“小肥羊”和焖锅品牌“黄记煌”。但发展至今,三个品牌均走上了下坡路。2021年,包括小肥羊、黄记煌、东方既白在内的其他分部餐厅经营利润率大幅下降20.8%,经营亏损2900万美元,亏损同比大幅扩大。其中,东方既白已于今年正式停业;小肥羊和黄记煌则开启关店之路,今年一季度共计关店33家。究其原因,总体来讲,百胜中国做不好中餐的一大根本问题在于——始终在用高度标准化的西式快餐思维做中餐。其收购的中餐品牌,发力的中餐品类均可以印证这一点。小肥羊的火锅以及黄记煌的焖锅均运用“去厨师化”的生产模式,对制作工艺要求相对较低,更利于套用肯德基的标准化经营模式。此外,东方既白此前的门店选址也多数紧邻肯德基,在一定程度上方便沿用肯德基的标准化供应链。这样的运营思维固然有利于品牌实现规模化扩张,但对于中餐来说,随之而来的弊端似乎更为致命。中餐SKU众多,制作工艺相对复杂,消费者对菜品口味的要求越来越高,且口味偏好时常变化,高度标准化的生产模式追求“快”“多”,却无法顾忌“精”,导致菜品口味容易失去特色,难以形成良好口碑效应。总体来看,在多年的运营之下,中餐业务并未给百胜中国的业绩带来实质性的贡献,而随着年内部分品牌的不断关店收缩,似乎也预示着百胜中国试图通过中餐拓展第二增长曲线的愿景最终走向破灭。塔可贝尔能否成为新的增长点?在中餐业务受挫的情况下,百胜中国又该如何打造第二增长点?我们认为,相比中餐,百胜中国旗下墨西哥风味快餐品牌塔可贝尔(Taco Bell)更有可能成为第二增长点。在国内餐饮行业,相比正餐,快餐及休闲餐饮市场增长更快。根据弗若斯特沙利文报告,2014-2019年中国快餐及休闲餐饮市场的CAGR分别为11.4%和11.6%,是增长最快的细分市场,超过行业整体水平(10.1%)。其中,连锁快餐这一细分品类增量空间巨大。目前中国餐饮业连锁化率及集中度较低。根据Euromonitor数据,对比美国、日本两个餐饮市场相对成熟的国家,2019年美国、日本餐厅连锁化率分别为37.3%和22.9%,中国则仅为2.2%。未来,随着人均餐饮消费水平提升,餐饮企业品牌化意识逐渐增强,以及疫情加速行业整合,中国餐饮业连锁化率有望逐步提高。而百胜中国作为目前国内最大的连锁快餐集团已具备较强的先发优势。在连锁快餐这一高景气赛道,塔可贝尔是百胜中国近年来在中国市场除肯德基以外重点发力的快餐品牌。塔可贝尔主打塔可、布里特卷、芝士烤饼、沙拉、玉米片等墨西哥风味食品。而墨西哥风味正是当前西式快餐领域的新蓝海,在一二线城市尤其受欢迎。塔可贝尔曾于2003年入驻中国市场,但因经营不善在2008年退出中国市场。2017年,塔可贝尔重返中国市场,或许也是瞄准了墨西哥风味快餐在中国的发展前景。此番重返中国市场,百胜中国对其进行了一定的品牌重塑,例如将品牌名称由“塔可钟”的中文名称调整为“Taco Bell塔可贝尔”,以及门店选址、装修风格等方面的调整。我们看好塔可贝尔二次进军中国市场的发展空间,一方面如今国内餐饮市场更加多元化,对相对小众的国外风味包容度更高,消费者更容易接纳;另一方面,塔可贝尔重返中国市场的运营主体为百胜中国,而非此前的百胜餐饮集团。在百胜餐饮集团将中国业务正式分拆后,百胜中国通过肯德基在中国市场的拓展,积累了较为丰富的品牌本土化经验。塔可贝尔是全球大型快餐品牌,在美国拥有7000余家餐厅,拥有相对完善的品牌体系,能否在中国市场实现成功取决于品牌本土化能否做好,而百胜中国在肯德基本土化方面积累的优势有利于在塔可贝尔品牌上进行复制。目前百胜中国正在加快塔可贝尔的品牌扩张。截至2021年底,中国有37家塔可贝尔门店,百胜中国计划在2022年底将塔可贝尔门店网络拓展到至少100家,到2025年底拓展到至少225家。未来,如果塔可贝尔在门店扩张方面达到一定量级,形成规模效应,不排除成为第二个“肯德基”的可能性。总结如前文所述,短期内,在疫情等负面影响下,百胜中国业绩料将继续承压。但长远来看,肯德基、必胜客等基本盘业务在下沉市场的拓展仍然值得关注。下沉市场人口基数大,小镇青年消费意愿强烈,且肯德基在低线城市的渗透率与高线城市相比仍有较大的差距,未来的增量空间依然巨大;与此同时,百胜中国具备较优的供应链基础、资金实力等,在塔可贝尔等潜在新增长点成功放量后,业绩有望迎来第二增长曲线。那么,现阶段,百胜中国是否值得投资者关注?

来源:中信证券针对下沉市场,肯德基创新“小镇店”等门店模式拓展市场,通过精简化餐厅环境、菜品种类等举措控制成本,以缩短投资回报期,保持盈利水平。根据此前中国商报的报道,肯德基团队预计2020年后的三年内将会在中国下沉市场新增约1000家“小镇店”。持续啃老本,中餐业务受挫尽管长期来看肯德基、必胜客仍具有成长空间,但百胜中国相对单一的营收结构依然具有较高的风险性。缺乏第二增长点是其亟待解决的一大难题。本土多元化尝试是百胜中国发力第二增长点的首次尝试,但目前来看,进展并不顺利。2020年,百胜中国正式成立中餐事业部,进一步提高了中餐业务的战略地位。中餐业务具体包括其孵化的中式快餐品牌“东方既白”,以及收购的蒙氏火锅品牌“小肥羊”和焖锅品牌“黄记煌”。但发展至今,三个品牌均走上了下坡路。2021年,包括小肥羊、黄记煌、东方既白在内的其他分部餐厅经营利润率大幅下降20.8%,经营亏损2900万美元,亏损同比大幅扩大。其中,东方既白已于今年正式停业;小肥羊和黄记煌则开启关店之路,今年一季度共计关店33家。究其原因,总体来讲,百胜中国做不好中餐的一大根本问题在于——始终在用高度标准化的西式快餐思维做中餐。其收购的中餐品牌,发力的中餐品类均可以印证这一点。小肥羊的火锅以及黄记煌的焖锅均运用“去厨师化”的生产模式,对制作工艺要求相对较低,更利于套用肯德基的标准化经营模式。此外,东方既白此前的门店选址也多数紧邻肯德基,在一定程度上方便沿用肯德基的标准化供应链。这样的运营思维固然有利于品牌实现规模化扩张,但对于中餐来说,随之而来的弊端似乎更为致命。中餐SKU众多,制作工艺相对复杂,消费者对菜品口味的要求越来越高,且口味偏好时常变化,高度标准化的生产模式追求“快”“多”,却无法顾忌“精”,导致菜品口味容易失去特色,难以形成良好口碑效应。总体来看,在多年的运营之下,中餐业务并未给百胜中国的业绩带来实质性的贡献,而随着年内部分品牌的不断关店收缩,似乎也预示着百胜中国试图通过中餐拓展第二增长曲线的愿景最终走向破灭。塔可贝尔能否成为新的增长点?在中餐业务受挫的情况下,百胜中国又该如何打造第二增长点?我们认为,相比中餐,百胜中国旗下墨西哥风味快餐品牌塔可贝尔(Taco Bell)更有可能成为第二增长点。在国内餐饮行业,相比正餐,快餐及休闲餐饮市场增长更快。根据弗若斯特沙利文报告,2014-2019年中国快餐及休闲餐饮市场的CAGR分别为11.4%和11.6%,是增长最快的细分市场,超过行业整体水平(10.1%)。其中,连锁快餐这一细分品类增量空间巨大。目前中国餐饮业连锁化率及集中度较低。根据Euromonitor数据,对比美国、日本两个餐饮市场相对成熟的国家,2019年美国、日本餐厅连锁化率分别为37.3%和22.9%,中国则仅为2.2%。未来,随着人均餐饮消费水平提升,餐饮企业品牌化意识逐渐增强,以及疫情加速行业整合,中国餐饮业连锁化率有望逐步提高。而百胜中国作为目前国内最大的连锁快餐集团已具备较强的先发优势。在连锁快餐这一高景气赛道,塔可贝尔是百胜中国近年来在中国市场除肯德基以外重点发力的快餐品牌。塔可贝尔主打塔可、布里特卷、芝士烤饼、沙拉、玉米片等墨西哥风味食品。而墨西哥风味正是当前西式快餐领域的新蓝海,在一二线城市尤其受欢迎。塔可贝尔曾于2003年入驻中国市场,但因经营不善在2008年退出中国市场。2017年,塔可贝尔重返中国市场,或许也是瞄准了墨西哥风味快餐在中国的发展前景。此番重返中国市场,百胜中国对其进行了一定的品牌重塑,例如将品牌名称由“塔可钟”的中文名称调整为“Taco Bell塔可贝尔”,以及门店选址、装修风格等方面的调整。我们看好塔可贝尔二次进军中国市场的发展空间,一方面如今国内餐饮市场更加多元化,对相对小众的国外风味包容度更高,消费者更容易接纳;另一方面,塔可贝尔重返中国市场的运营主体为百胜中国,而非此前的百胜餐饮集团。在百胜餐饮集团将中国业务正式分拆后,百胜中国通过肯德基在中国市场的拓展,积累了较为丰富的品牌本土化经验。塔可贝尔是全球大型快餐品牌,在美国拥有7000余家餐厅,拥有相对完善的品牌体系,能否在中国市场实现成功取决于品牌本土化能否做好,而百胜中国在肯德基本土化方面积累的优势有利于在塔可贝尔品牌上进行复制。目前百胜中国正在加快塔可贝尔的品牌扩张。截至2021年底,中国有37家塔可贝尔门店,百胜中国计划在2022年底将塔可贝尔门店网络拓展到至少100家,到2025年底拓展到至少225家。未来,如果塔可贝尔在门店扩张方面达到一定量级,形成规模效应,不排除成为第二个“肯德基”的可能性。总结如前文所述,短期内,在疫情等负面影响下,百胜中国业绩料将继续承压。但长远来看,肯德基、必胜客等基本盘业务在下沉市场的拓展仍然值得关注。下沉市场人口基数大,小镇青年消费意愿强烈,且肯德基在低线城市的渗透率与高线城市相比仍有较大的差距,未来的增量空间依然巨大;与此同时,百胜中国具备较优的供应链基础、资金实力等,在塔可贝尔等潜在新增长点成功放量后,业绩有望迎来第二增长曲线。那么,现阶段,百胜中国是否值得投资者关注? 估值水平对比来源:Wind,36氪整理

估值水平对比来源:Wind,36氪整理如图所示,以国内同样在港股上市的餐饮集团海底捞作为对比,2021年百胜中国净利率为10%,同期海底捞净利率为-10%。在盈利水平远高于海底捞的情况下,截至6月21日,百胜中国市净率PB为2.59倍,低于海底捞的8.86倍;在EV/EBIT(企业价值/息税前利润)方面,百胜中国EV/EBIT为14.33倍,亦低于海底捞的17.83倍。这表明,从估值上看,百胜中国当前存在被低估的可能性。在短期业绩承压的基础上,未来业绩何时恢复以及能否成功打造出第二增长曲线是投资者关注的重点。目前看来,随着此轮疫情逐渐得到有效控制,在肯德基、必胜客经营得到恢复后,百胜中国业绩将实现回升。而百胜中国旗下以塔可贝尔为首的新兴品牌目前规模尚小,短期内难以起量,但在赛道朝阳及品牌本土化优势明显的背景下,未来新品牌的崛起有望为百胜中国打开新的增长空间,同时能够更好地分散公司收入过度集中的风险。