美妆行业自2017年开始,就进入了新一轮的爆发期,但奈何这条赛道仅仅火热了两年,就惨遭疫情洗礼。国家统计局公布的相关数据显示,2021年全国化妆品零售额首次突破4000亿元,同比增长14%,虽然与2020年同期相比有9.5%的增速,但整体而言依旧呈现增速逐月下滑的态势。2021年下半年同比增长更是只有个位数,且在8月首次出现零增长。

而逸仙电商作为国货彩妆行业里的头部企业,在远赴美国上市之后的它,自然想大展拳脚,可就当逸仙电商准备开创自己的辉煌时代时,却惨遭市场打脸,这其中不仅有市场大环境的因素,更是逸仙电商自身的短板已经暴露所致。

彩妆行业竞争激烈,消费黏性不足

随着中国经济的快速腾飞,越来越多海外企业觉察到了中国市场这块甜美的大蛋糕,大批彩妆品牌争相进驻中国市场。在2018年以前,一直都是国外品牌占据国内彩妆市场的大部分份额。在2018年,美妆圈掀起了一股“国潮风尚”,从而让国内彩妆品牌在这几年内也有了百家争鸣之势,完美日记、花西子、橘朵等彩妆品牌应运而生。

区别于个人消费品,美妆产品的消费属性更强,并且更倾向于是“慰劳”型消费。高端彩妆产品基本是作为礼物赠予合作伙伴,或者是犒赏自己努力工作的礼物等等,而逸仙电商在成立之初的创办的完美日记主打的却是中低端市场,这样一来就意味着它放弃了与国际一线品牌分蛋糕,只计划与其他国内品牌争抢本就不大的市场。

而彩妆市场规律也是显而易见的,如何能让消费者选择自己的产品,要么靠产品的外观设计来让消费者头脑发热,冲动消费;要么就是依靠消费者在线下的实际体验,让其按需购买。

不过因为彩妆行业的产品之间,几乎都有着相对独立的定位,基本不会产生过多的关联消费,所以哪怕是按需购买甚少会成套购入,多数是类似粉底买了完美日记、高光买了橘朵、散粉买了花西子的情况。

同时彩妆行业也有着自己的局限性:刚性需求不强、功效性要求不高。因此企业的入行门槛较低;并且由于审美的差异化,每个消费者对于彩妆产品的需求都有所不同,这样对产品的多样化提出了更高的要求。

可彩妆产品的风向变换速度又非常快,一旦过季就只能亏本打折售出,可若产品可选择性过少,又无法吸引消费者的关注。

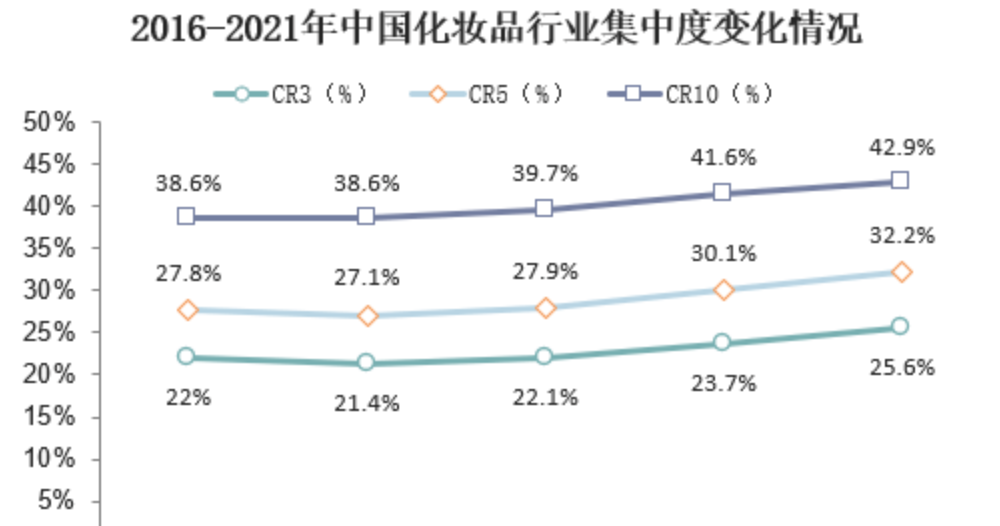

据华经产业研究院发布的《2021年中国化妆品行业发展现状》显示,2020年我国美妆行业在大众市场的竞争尤为激烈,排名前三的品牌分别是宝洁、欧莱雅和百雀羚,市场占有率却也仅有市占率分别为12.1%、8.9%和3.9%,这与彩妆市场的单个品牌的占有率不高的规律,不谋而合。

而完美日记自2016年诞生以来,就一直在不断地扩张产品线、提升市场占有率。营收在2019年更是达到惊人的30.31亿元。获得如此佳绩的完美日记,其母公司逸仙电商却在远赴美国上市之后,迎来了营收增速下滑以及巨额亏损。

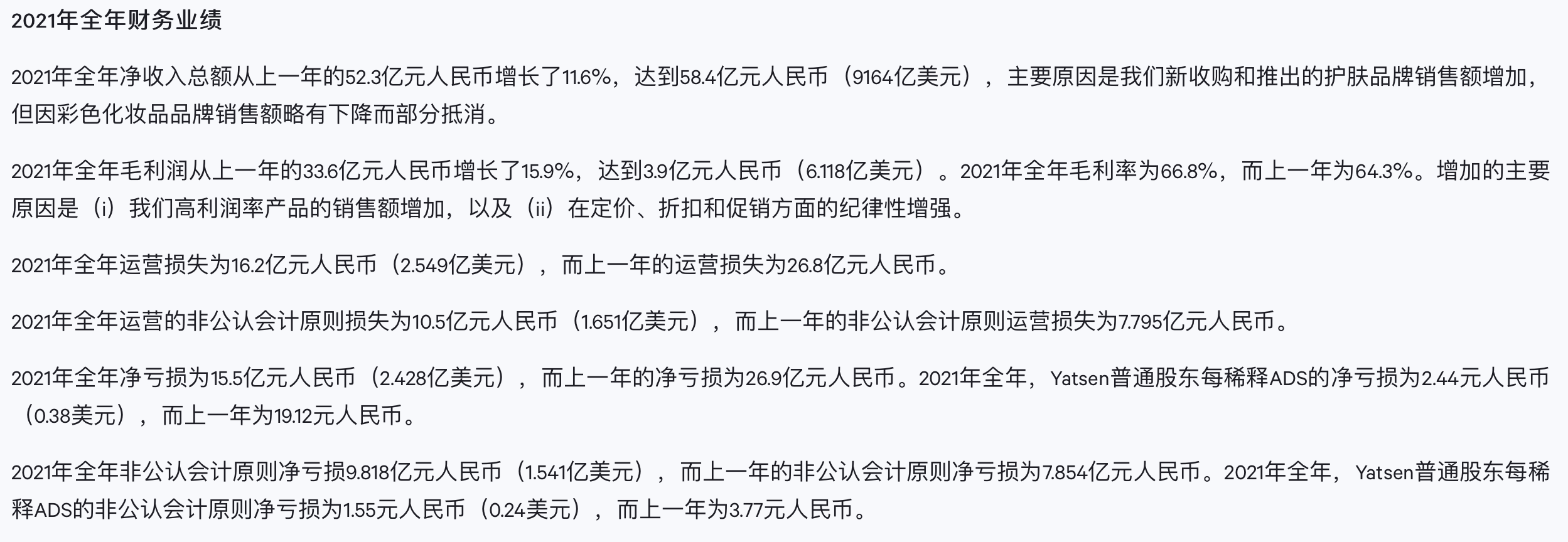

近期逸仙电商发布了其2021年年度财报,财报中显示,其全年营收为58.4亿元人民币,较去年同期增长12%,在疫情之下这个增速已然能令人欣慰。可在2020年、2019年,逸仙电商的营收增速分别是72.65%、377.13%,对比之下,其营收增速下滑的幅度有些异常。

同时逸仙电商年度净亏损则达到了惊人的15.5亿元。截至2022年3月20日,逸仙电商收盘价为0.9美元/股,市值仅剩6.13亿美元。

营收增速放缓以及净亏损的进一步扩大,都令原来对逸仙电商抱有期待的投资客冷静了下来,开始重新思考逸仙电商的前景以及回报率。

在市场经济大环境都萎靡不振的情况下,彩妆产品作为非刚需消费,自然会率先被消费者“断舍离”,这恐怕也是逸仙电商营收下滑的一大原因。

注重营销忽视科研,以收购换取市场份额

彩妆产品有着生命周期短的特性,迭代的周期甚至超过了服装行业。彩妆消费者多是跟风为主,喜新厌旧是她们的常态。而在同质化产品想要在激烈的竞争中突围,有三条方向可以选择:技术积累、产品矩阵、商业营销,但令外界感到窒息的是,逸仙电商旗下的所有品牌选择的都是商业营销模式。

借助电商行业的高速发展,逸仙电商在起初确实攫取到了不菲的利润,但随着社交电商增长放缓、流量成本的不断攀升,逸仙电商利用电商渠道吸引新客户的成本也直线上升。同时传统品牌对网络营销等新媒体营销方式的积极探索、新兴品牌的涌现,也加剧了原本就趋于饱和的国内彩妆市场竞争。

如毛戈平、谢馥春等老一代国货品牌,也开始利用电商平台引流,在完美日记单品牌的市占率接近天花板之后,逸仙电商的营收有所下滑就成了必然事件。而逸仙电商显然也知道这个道理,所以它就果断选择了第二条路:产品矩阵。

产品矩阵,顾名思义就是进一步丰富集团旗下品牌及品类,把集团打造成类似彩妆行业龙头企业欧莱雅那般。不过这也有据可依,早在2020年逸仙电商远赴美国上市之时,其就立志要成为中国的欧莱雅集团。

2017年推出完美日记、2019年收购潮玩彩妆品牌小奥汀、2020年6月内部孵化新品牌完子心选,同年11月,收购法国高端美妆品牌Galénic。去年更是先后收购DR.WU及EVELOM,并同步孵化子品牌皮可熊,继续深耕中低端彩妆市场。

逸仙电商通过收购更多的新兴品牌,来丰富集团的产品矩阵,的确是在短时间内能为企业带来更多的市场受众,拓宽自己的营收渠道,但这也只是治标不治本。

因为每个品牌终究会触及到自己的市场份额天花板,届时难道又要继续收购吗?这显然是不现实的,因为摊子铺得越大,后续收拾起来就会一团糟。

其实逸仙电商若想做中国的欧莱雅集团,那么自然是离不开技术积累的,但这需要一段比较长的沉淀期,在此期间稳住自己的市场份额也无可厚非。

可逸仙电商似乎并没有把提升产品科技含量这件事情放在战略位置。尽管其在2021年投入的研发费用占据总营收的比例已经达到2.43%,约为1.42亿元,同比增长有113.5%之多,可与欧莱雅相比还是有些小巫见大巫。

2020年欧莱雅集团投入的研发经费高达12亿美元,按下旗下储备的研发人员数多达4000人不提,单从研发占比而言,欧莱雅的研发经费基本稳定在集团营收的3%以上。

根据其披露的最新数据来看,欧莱雅集团2021年研发占比更是提升到了3.19%。按照这个节奏,逸仙电商似乎只会被越甩越远。

营销是逸仙电商发家致富的秘诀之一,但这个“秘密”已经被别人知晓的情况下,还坚持走这条已经越来越窄的路,到最后只会把自己给困在死胡同里,届时想再回头就会发现,已经被后面的追逐者弯道超车了。

正逢行业困局,逸仙恐难华丽转身

逸仙电商的发展壮大之路,可以用一帆风顺来形容。电商平台为其做足嫁衣、超高性价比的产品轻松斩获消费流量,最后再借助流量反哺,把品牌推上新高度。这三个要素紧密结合,形成一个闭环后,逸仙自然能迅速完成扩张。但逸仙电商却遗忘了最终的一点:线上品牌的局限性。

完美日记作为逸仙电商一手奶大的孩子,它如今已经成长得足够强大,从理论上分析,它理应撑起逸仙电商的营收大盘,可实际上它却是拖了集团的后腿。完美日记在2021年财报中也对此作出了解释:2021年销售与营销费用的增长,主要是因为线下门店的优化及品牌建设。

在疫情肆虐的背景下,美妆行业迎来了寒冬,许多品牌在2021年都出现了负增长的窘况,伊蒂之屋、悦诗风吟这两大红极一时的韩系品牌也难逃一劫。据不完全统计,截至2021年12月,有近20个美妆品牌濒临破产。并且大多数均为彩妆品牌,如仙蒂妮卡、CROXX、牌技、KACH等。

此时的逸仙电商大胆布局线下,是让许多业内人士所不解的。因为实体店的运营成本较高,并且这不是逸仙电商所熟悉的领域。因为逸仙电商擅长的是线上营销,而非与屈臣氏、Colormix这、SaSa、卓悦这些扎根已久的实体店一拼高下。

2019年完美日记布局第一家线下实体店之后,其就开始了自己的疯狂扩张之路。根据逸仙电商官网显示,2020年6月-9月,在短短三个月内,完美日记的线下实体店数量就翻了一倍,达到了200家,并且根据内部人士透露,完美日记2022年线下门店数量预计将突破600家。但从实际情况来看,完美日记部署线下门店之后,对业绩的提升几乎是零成效,甚至还起到了反作用。

逸仙电商发展到如今,似乎仍然没有意识到自己已经不再是之前的那个线上网红品牌了,它已经成长为一家成熟的美妆集团,产品的竞争力、口碑才是让其有着稳定营收的关键,目光狭隘地只看到眼前的市场,是很难支撑这么一个庞然大物走下去的。

结语

国货美妆品牌每年都会诞生许多,因为其入门门槛低,初期营销成本也不高,可一旦进入瓶颈期,并且无法找到突破口,许多品牌就会消失在历史的长河之中,沦为泡影。

如今的国货品牌缺的是科研实力,而逸仙电商在拥有了产品矩阵、商业营销之后,为何不把自己的最后一块短板给拼上呢,行业众多玩家已经印证,仅靠前两者是无法站稳脚跟的,而逸仙电商或许只有意识到,这才是制约自己前进的绊脚石,才能扭转局势,我们可以拭目以待。