文 "吴俊宇顾翎羽编辑 | 谢丽容

来源:财经十一人

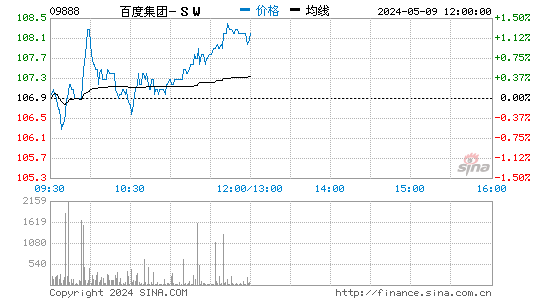

3月1日,百度集团(09888.HK)发布了2021年及四季度财务报告。财报数据显示,百度2021年收入1245亿元。

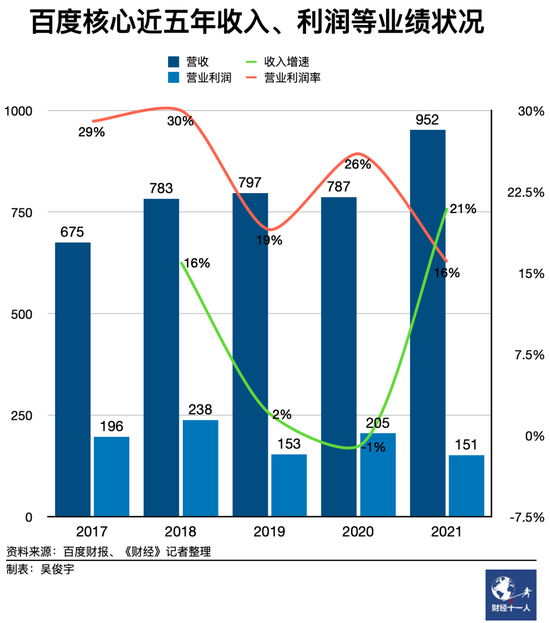

其中,百度核心(剔除爱奇艺业务之外的其他所有业务,包括在线营销业务和非在线营销业务)收入952亿元,同比增长21%;在线营销收入740亿元,同比增长12%;非在线营销收入212亿元,同比增长71%。爱奇艺收入306亿元,同比增长3%。

利润方面,2021年百度净利润102亿元,较2020年的225亿元下滑54%。百度财报指出,公允价值收益减值损失43亿元人民币来自长期投资。百度持股快手,快手2021年市值调整导致投资亏损,百度净利润因此下降。

百度当前业务分成两部分,分别是百度核心和爱奇艺。百度核心又包括两部分,一是在线营销(移动广告和搜索广告)为代表的百度传统业务,二是AI相关的板块,如智能云、阿波罗智能驾驶、小度智能音箱。前者是为百度创造利润的“现金牛”,后者是百度长期投入的战略业务。

由于爱奇艺和外部投资与百度正常经营业务无直接关系,本文后续讨论将仅以百度核心为重点。

百度从2020年开始转型,2021年换挡仍在持续,过渡期的变化在本季度的财报业绩中体现得尤其突出。

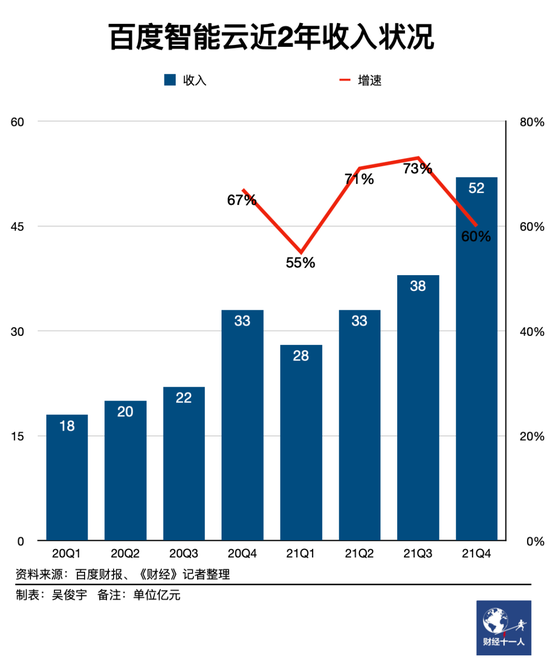

一方面,百度的多元化取得了突破,2021年非广告收入(智能云、阿波罗智能驾驶、小度智能音箱)增长33%至69亿元。其中智能云收入52亿元,同比增长60%。非广告业务在百度核心占比已达24%。

另一方面,代表百度传统业务的在线广告收入出现放缓趋势。受宏观环境、政策监管、疫情反复、市场竞争影响,百度2021年在线广告收入同比增长1%,但环比下降2%。百度管理层在财报后的电话会议中称,教育、地产、旅行、医疗保健等行业投放增长放缓,百度广告业务在短期内仍将承压,并在2022年一季度触底,但随后将随着宏观环境转暖而回升。

市场对这份成绩单暂时给予了肯定。去年百度股价曾一度滑落至133.5港元,财报发布后,3月2日百度港股股价开盘后一度上涨超过9%,收于158.1港元,今年以来已累计上涨18.8%,最新市值达4424亿港元。

作为一家已经有22年历史的中国互联网公司,百度的表现有一定行业风向意义。

其一,中国互联网行业正处于换道的下半场。流量至上的粗放模式已不可持续,互联网巨头们努力由C端向B端寻找新的盈利点。

其二,AI产业经历了泡沫退潮后,正在与产业快速融合。作为中国最早投入人工智能的平台型公司,百度在探寻商业化落地方面有更多技术以外的优势。由虚向实,这是行业的缩影,也是普遍困惑。

增长主要靠云和车

广告收入长期是百度的基本盘。2016年百度开始谋求业务多元化。2020年后百度多元化进程加速,并在2021年取得了实质进展。百度管理层在电话会议中表示,百度当前增长是由智能云、智能驾驶、小度等非广告业务驱动的。

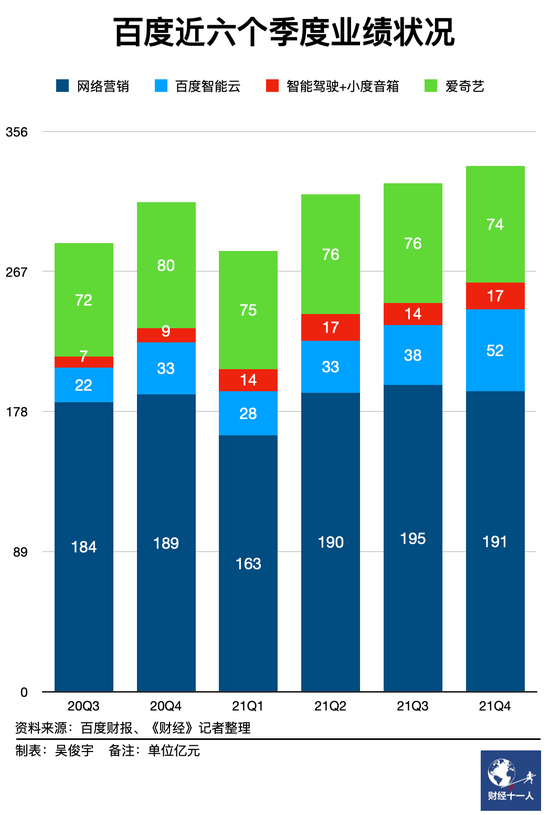

《财经十一人》统计百度近六个季度业绩发现,百度非在线广告收入在总收入中的占比就不断攀升,已经从2020年三季度的14%增长至2021年四季度的26%。

对于一个正处于换挡期的大公司来说,这是一个好征兆。

其中增长最快的是百度智能云,该业务2021年四季度收入为52亿元,同比增长60%。2021年收入151亿元,同比增长64%。百度管理层特别指出,百度智能云在非广告收入中占比超过70%。

百度智能云的主要收入来源于三部分。一是公有云IaaS;二是政企业务,如交通、制造、能源等公用事业和政府公共部门;三是数据智能相关的PaaS、SaaS业务。

目前百度云在公有云IaaS市场处于守住基本盘的状态。第三方数据公司IDC公布的最新数据显示,百度智能云2021年三季度在公有云IaaS市场份额为3.82%。互联网市场多云采购趋势让百度获得了一定的市场空间。如拼多多 2021年以前云服务提供商是腾讯云,2021年4月新增云服务提供商时添加了百度云。

政企目前是国内数字化领域增速最快的市场。在政企市场,百度智能云2021年中标了成都、重庆、株洲、丽江等地相关大单,涉及领域包括政府、金融、交通、能源、电力等。百度管理层称,2021年智能云在交通、制造、能源及公政府公共部门的收入同比增长超过100%。

数据智能相关的PaaS、SaaS业务是百度智能云目前具备差异化优势且仍有成长空间的部分。IDC数据显示,百度智能云在基础数据服务市场份额为16.5%。2021年三季度百度智能云在公有云PaaS市场份额为4.33%。

除智能云之外,百度的智能驾驶业务被视为是多元化业务中的另一个突破点。

长期以来,百度在此方面被业内认为技术领先,但是缺乏量产经验。2021年1月,百度和吉利成立了汽车公司集度,正式下场造车,有观点认为,这是百度在难以获得车企量产订单的情况下的不得已之举。随后,在2021年第一季度的财报信中,李彦宏将为车企提供自动驾驶解决方案、百度造车和自动驾驶出租车(robotaxi)列为了百度自动驾驶的三条商业化路径。

除了集度汽车,百度和车相关的业务主要承载于智能驾驶事业群(IDG),其中包括自动驾驶、智能交通和智能汽车三块业务。

三者之中,涉及车联网和辅助驾驶的智能汽车业务是目前主要的利润来源。不过,此次财报显示,情况已经开始进入拐点。

在智能交通方面,百度在过去一年新增了21个城市订单,而一年前仅为14个,收入同比增长超过一倍,同时也试图将自动驾驶出租车业务扩展到更多城市。根据财报,去年第四季度,百度自动驾驶出行平台萝卜快跑的载人订单量约21.3万单,环比增加近一倍。截至目前,萝卜快跑已覆盖北京、上海、广州等八个城市。其中,北京在2021年年底、重庆和阳泉在2022年初分别开启正式收费运营。

而在车企订单方面,《财经十一人》获悉,百度在近期拿下了一个重量客户——国内最大的电动汽车制造商比亚迪。根据百度公司内部的估算,截止去年年底,预计累计全自动驾驶解决方案和车用DuerOS系统销售额在80亿人民币,这些收入并没有在财报中确认,在过去两三年里,来自全自动驾驶解决方案的新增用户有显著提升。

如何平稳换挡?

广告业务承压,智能云、智能驾驶、智能音箱业务仍处扩张期。百度如何在“换挡期”保持健康发展成了投资者最关心的问题。

百度管理层称,预计广告业务将继续产生现金流,以支持人工智能业务的快速增长。百度管理层在财报后的电话会议中总结了2022年的四个运营重点。

其一,智能云需要维持高于行业水平的收入增长;

其二,智能驾驶板块将进一步扩大Apollo Go的运营;

其三,小度将关注高质量收入增长和利润率提升;

其四,百度移动生态将专注健康的商业模式,持续产生现金流,为AI领域的投资提供动力。

财报后的电话会议中,投资者就百度未来的健康持续发展提出了两点问题。

一是,百度未来利润率走向是怎样的?

二是,如何驱动云业务进一步增长,如何提高云业务的利润率?

《财经十一人》统计百度近五年业绩数据发现,伴随智能云和智能驾驶业务带来更多收入的同时,百度营业利润率从25%-30%逐渐降至2021年的16%。

《财经十一人》综合多方采访的信息了解到,互联网广告业务营业利润率通常超过50%。政企数字化领域,成熟企业营业利润率通常为20%左右,起步期企业营业利润率通常低于10%甚至是战略亏损。百度智能云、百度智能驾驶业务尚处业务发展早期,规模指标高于利润指标,因此,百度营业利润率短期内下滑理论上属正常现象。

百度管理层的回应是,百度智能云未来的增长将靠政府和公共部门、智能交通等领域驱动,预计混合、私有云业务还将进一步扩张。不过,随着解决方案的成熟标准化,行业客户复购率进一步提升,百度智能云的利润率也将逐渐提高。

数据智能相关的SaaS、PaaS业务也是未来百度智能云提高利润率的途径之一。此前百度数据业务部门负责人接受《财经十一人》采访时曾表示,百度数据相关业务虽然绝对规模不大,但增速快,处于发展早期。数据智能相关部分是云市场附加值较高的部分。理论上说,运转成熟后,营业利润率可达60%-80%。

不过,这并不意味着百度的新业务面已经十分稳妥。智能云、智能驾驶、智能音箱长期看都是研发投入大户。

云业务的研发成本来源于几部分。如IaaS层的芯片、服务器等硬件研发,PaaS层通用软件的研发。服务政企客户时还需定制软件和算法,这需要招聘大量研发人员。智能驾驶方面,百度需要为汽车企业和城市提供自动驾驶、智能交通或车联网解决方案。

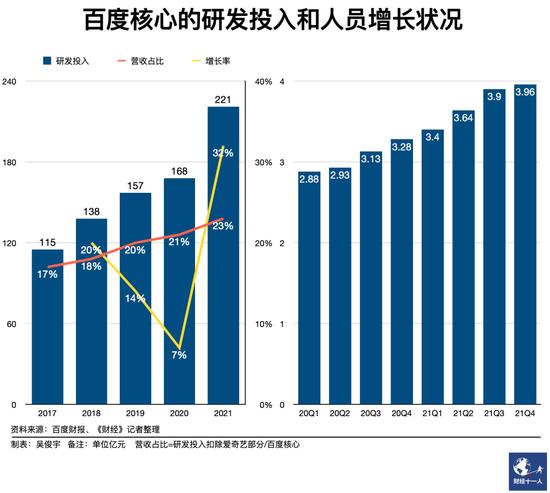

因此,智能云、智能驾驶、智能音箱等非在线营销新业务快速增长的同时,也产生了更高的研发投入。百度财报显示,2021年百度核心研发投入(扣除爱奇艺研发投入)221亿元,占百度核心收入比例达23%。该数据较2020年的168亿元同比增长32%。

对于一个科技公司来说,研发费用的提升意味着这家公司在基础研发领域的投入更加重视,对未来业务发展更有增益。但短期内财务上是一笔大投入。关于这个数据,百度财报中显示,研发投入增长主要受人员规模扩张影响。

百度财报数据显示,近两年百度员工数量不断扩张。2021年四季度百度核心员工数量为3.96万人,较2021年四季度的3.28万人同比增长21%,较2019年四季度增长超过37%。

研发投入带来的影响是两方面的。一方面企业会因此积累核心竞争力。另一方面,高额研发投入也会在短期内为企业带来财务压力。此外,研发投入还有严格的转化考核指标。《财经十一人》了解到,阿里巴巴的达摩院等国内企业技术研发机构均需承担一定的经营任务,甚至是维持盈亏平衡,而不是成为纯粹的成本中心。

百度同样面临这样的问题。做法是开源和节流。

从节流的角度来看,去年年底百度开始出现裁员现象。《财经十一人》从百度员工、公开招聘信息等信源了解到,百度正处于较之往年力度更大的人事调整之中,包括游戏、直播、广告等多个部门在精简人员的同时,但涉及研发核心的智能云、智能驾驶等业务人员仍在加速扩张。总体状态看,在更重要的领域增加人马,在非核心领域精简队伍。

一位百度公有云业务人士向《财经十一人》表示,2019年至今,其所在部门研发人数增长了超过30%,“组内的职位一直处于招不满的状态”。除了原有产品的团队人数增加,云产品品类增加也带了团队数量的高速扩张。增加的主要有三类,一是基础云产品,以前百度没有,现在补齐了;二是新技术热点,包括IoT,边缘计算等;三是AI产品,着眼于将AI和具体的应用场景结合产品化。

他进一步解释,私有云比公有云人数扩张更多,主要是由于业务战略调整,提高了私有云的重要性,更注重于具体行业。

从开源的角度来看,针对如芯片业务、智能音箱、智能汽车,百度的做法是独立分拆、引入融资。

AI芯片投入属于高门槛、高风险。2021年百度将旗下昆仑芯片部门分拆,成立了昆仑芯科技,该公司独立融资估值约130亿元,主要业务是设计云端AI通用芯片。

智能音箱方面,早已分拆的小度科技在2021年完成了B轮融资,估值约为330亿元。IDC数据显示,2021年三季度百度智能音箱出货量超过540万台。百度管理层称,该业务在2022年将寻求高质量的收入增长和利润率提升。

汽车方面,去年12月,据腾讯《深网》报道,百度智能驾驶事业群(IDG)的员工与资产今年已陆续由百度集团相关主体公司转入几家百度全资子公司,如阿波罗智能技术(北京)有限公司、阿波罗智能科技(北京)有限公司等。IDG总经理李震宇在内部大会上称,为了更好的运营,IDG转签至新主体运作。而在IDG全部转入新主体后,一些商业化部门需要制定并完成年度营收指标。

这意味着此前八年一直处于投入状态的自动驾驶商业化承压,开始需要自己造血。

在财报结束后的电话会上,李彦宏表示,百度包括自动驾驶在内的人工智能业务被外界低估了。事实上,这种转型期的割裂在近几年一直困扰着百度。与20年前的初创时期不同,今天的百度几乎在所有的业务上都面临激烈的竞争,以及更加严峻的资本和业务扩张风险。新的战略业务产生的投入和收入能不能顺利衔接上一个时代?

这是百度必须要回答的问题,也不仅是百度独有的问题。