作者/杨蕾

编辑/魏晓

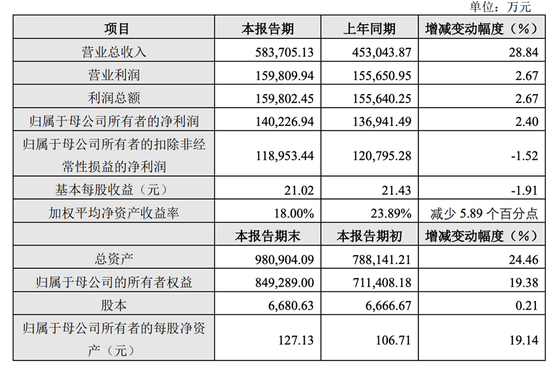

昨日晚间,石头科技发布2021年度业绩快报公告。财报显示,石头科技2021年营收58.37亿元,同比增长28.84%;实现归母所有者的扣除非经常性损益的净利润为11.89亿元,同比减少1.52%。

整体而言,石头科技在2021年整体营收增速放缓,净利润出现了首次负增长。

对此,石头科技在财报中称,这是由于疫情等因素导致全球运力紧张,出现较多的集装箱滞港、船舶跳港、运输周期不畅等情况,对公司收入增速造成了一定负面影响。

值得一提的是,石头科技同天还发布了股东及董监高减持股份计划公告,公告显示,本次减持计划涉及金米、丁迪、高榕、启明以及公司高管万云鹏、王璇、孙佳等8名股东,共减持不超过10.75%的公司股份。

通过天眼查股权穿透,金米背后的实际控制人正是雷军。

这不免让外界猜测,雷军等石头科技的高管们在2021年度业绩快报发布之际减持,对石头科技持不看好态度。

截止发稿,石头科技股票下跌3.39%,报649元/股,市值433.57亿。这与去年6月市值逼近千亿大关相比,已经腰斩。

“A股大白马”变成“瘦骆驼”

回溯过去,石头科技曾是雷军的“心头好”。

2015年,小米公司控制的天津金米出现在石头科技增资人中;2016年,顺为出现在股权转让的受让方名单中,占股0.3%。可以说,石头科技是一家不折不扣的小米生态链企业。

此前,石头科技CEO昌敬曾在公开场合表示,小米给予了石头科技包括供应链、ID设计、产品定义等方面的支持,他坦言“没有小米生态链的支持,我们也走不到今天”。

依托小米,石头科技从公司成立仅仅用了6年时间就实现了上市梦,并一跃成为A股大白马,股价一度飙至1400元/股,这在小家电领域是不多见的。二级市场的投资人们,都亲切地称石头科技是“扫地茅”。

在AI、新消费、物联网等风口下,石头科技从为小米扫地机器人做代工开始,以高研发、重算法投入下,凭借其激光雷达+定位算法、运动控制模块等技术,有效实现了扫地机器人精准地按照导航算法规划的路线行走,并解决了机器人的避障能力。

一改消费者对扫地机器人“人工智障”、“成人玩具”的偏见,逐渐出圈,逐渐买爆。根据石头科技的招股书称,2019年上半年,石头科技实现了产品在 LDS 全局规划线上市场的市场占有率排名国内第一。

但随着近两年清洁类智能家电品类的“后起之秀”越来越密集,科沃斯、添可、云鲸、追觅等布局扫地机器人的头部玩家,正在成为石头科技的劲敌,其市场份额逐渐被稀释。

据奥维云网最新数据显示,2021年11月石头科技在扫地机器人线上市场零售份额市占已达16.6%,距离龙头科沃斯(47.6%)还有较大差距,落后于云鲸(19.8%),但已超越其前东家小米。也就是说,石头科技在现有的国内市场份额中,屈居第三的位置。

值得一提的是,行业第二云鲸在2016年10月成立,晚于石头科技,目前已获六轮融资,红杉、高瓴、字节均为其重要投资机构。

而石头科技的“同门师弟”追觅,2019年才入局吸尘器领域,但第二年销售额就突破20亿,不可谓不猛。2021年10月,追觅以行业黑马的姿态,完成36亿元C轮融资,刷新行业融资记录。相比之下,追觅以无线手持吸尘器起家,目前其品类已经覆盖至智能洗地机、扫拖洗烘一体的扫地机器人,比起石头科技单一的产品线,其想象空间更大。

除此之外,行业老大科沃斯化身“金主爸爸”,并购了专业做智能洗地机的头部品牌添可,以弥补在高端清洁类产品上的不足。

在竞争者的挤压之下,石头科技寻求了第二条路:出海。目前,石头科技在海外市场的业务占了近8成左右。

但正如石头科技所言,出海战略刚刚打响,就迎面撞上了疫情。疫情之下,出口的成本和不确定因素大大增加,让石头科技陷入了被动局面。

这从石头科技的财报上,亦可看出端倪。

2020年和2019年,石头科技的净利润增速分别为75%和155%,而到了2021年,石头科技的净利润为14.02亿元,同比增长仅有2.4%。

净利润的大幅下降,也反映出了石头科技曾经“A股大白马”的光芒褪去。

这其中,石头除了正面迎敌竞对,内部战略上亦出现了分歧。

石头去小米化,雷军弃石头

石头科技能在早期发展神速,离不开小米的物联网生态。

彼时,石头科技依托小米生态链现成的渠道支持,对流量、潜在消费者问题并不担心,这让石头科技在早期可以专心搞研发。

但石头科技并不想仅仅成为小米的代工厂,这与小米生态链企业中很多科创企业想法一致,因此,石头科技在给米家智能扫地机器人做代工的同时,也在独立发展自有品牌。

石头科技2017年开始拓展品牌业务走“去小米化”路线,2017年-2020年,石头科技自有品牌产品的销售额在总营收中占比分别为9.63%、51.08%、66.41%、90.72%。

据悉,2021年上半年,石头科技自有品牌产品销售额占比提升至98.23%,几乎已经完全实现“去小米化”。

这也就意味着,石头科技成为了一个独立行走的公司,但随之加重的是营销成本。

去年3月,石头科技官宣肖战成为品牌代言人。而财报显示,2021年前3季度,石头科技营销费用达5.13亿,营销费率为13.40%,比上年同期增加了39.4%。

石头科技官方解释:公司不断加大自有品牌的宣传与推广,尝试了明星代言并且取得了不错的效果。但仍有消费者认为凭技术、产品出圈比借助明星效应效果更佳,不支持科技企业烧钱请流量明星营销。

营销费用的增加也映射了石头科技“去小米化”的一些后遗症。

而雷军此次带头减持石头科技股票,也让二级市场的投资人联想菲菲。

押注造车,会成为第二增长曲线?

实际上,石头科技创始人昌敬不仅要脱离老东家雷军,还要比肩雷军,跻身造车新势力。

据36氪,昌敬的造车项目洛轲汽车,已经在2021年末完成1亿美元融资,领投方是腾讯集团,投资机构红杉也参与了投资。

据消息人士称,腾讯作为领头方,在本轮融资中投资金额超过5000万美元。但这轮融资对于烧钱超快的造车领域来说,还只是个开始。

据了解,洛轲汽车正以20亿美元估值,进行新一轮融资。如若进展顺利,昌敬和雷军将在这轮角逐中,展开较量。

一个事实是,造车,正在成为互联网科技企业的新突破口。

但摆在眼前的现实是,蔚小理等国内造车新势力已经初占市场规模和用户心智;传统车企如比亚迪等对新能源汽车的市场份额占比较大;后进者还有华为、小米等一众比较有实力的科技企业。

石头科技作为一家智能家电领域的初创企业,最大的优势就是基于AI的算法和研发技术。但造扫地机器人和造车的技术差距悬殊,如若造车,石头科技势必要在研发领域进一步投资新人才。

其次,造车是一项长线烧钱回报慢的投入,短期之内,将不能直接给石头科技带来明显收益,亦不能在短期之内形成石头科技的第二增长曲线。

石头科技在营收增速放缓、利润下滑之际选择造车,无疑是个不小的挑战。(来源:AI蓝媒汇)