五度递表港交所,中国口腔执念颇深。

在瑞尔口腔摘得 “中国口腔连锁第一股”后,屡败屡战的中国口腔更坐不住了。近日,中国口腔医疗集团有限公司(以下简称“中国口腔”)再次递表,第五次闯关港交所。

虽然中国口腔以中字开头,却是一家来自浙江温州的民营企业,其营业收入不但高度依赖本土市场,甚至旗下5家医院中的温州牙科医院有限公司(以下简称“温州医院”)为公司创造的收益占比超七成。于是,赴港上市屡败屡战的中国口腔,似乎急切想逃离“温柔乡”,解决囿于温州的困境。

屡败屡战五度递表港交所,以中字开头却是温州民营企业

近两年,中国口腔对赴港上市执念颇深。事实上,在4月29日递表前,中国口腔曾于2020年、2021年每年分别以2次的频率赴港上市,然而却是屡败屡战,频频受挫。

需要指出的是,中国口腔虽以中字开头,却是实打实的民营企业,并且收入均来自温州本土。根据弗若斯特沙利文报告,按2020年收益计,中国口腔是温州最大私人牙科服务提供商,在温州民营及整个牙科服务市场的市场份额分别约为23.8%及12.3%。

招股书显示,王晓敏、郑蛮夫妻二人分别持有85%、10%的股权,合计持股95%,为中国口腔的控股股东。实际上,夫妻二人皆不算科班出身,在进入私人牙科服务业前,王晓敏曾在温州市房产管理局任职,而郑蛮则是一名教师。2005年,王晓敏成立温州牙科医院;随后在2011年,夫妻二人共同创办温州医院(前身为温州牙科医院)。

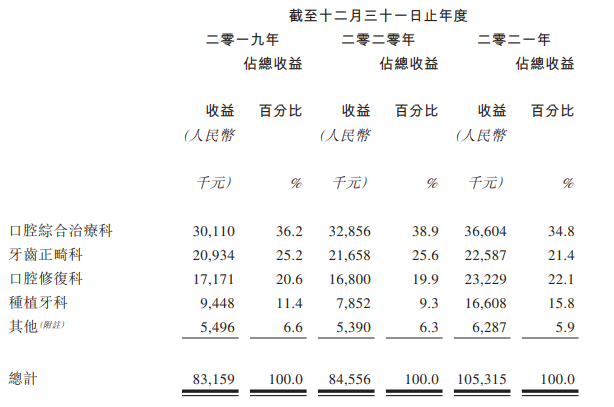

目前,中国口腔的收益主要来自向个人提供综合牙科服务,主要涵盖口腔综合治疗科、口腔修复科、种植牙科及牙齿正畸科四个牙科领域。

值得一提的是,口腔综合治疗科是中国口腔最大的服务类别,占公司总收入的34%以上。虽然口腔综合治疗科和牙齿正畸科产生的收入均稳步增长,但其在公司总收入中的占比均有所下降,主要是因口腔修复科和种植牙科的收入占比上升。

虽然口腔综合治疗科营收占比超3成,然而却是个“纯走量”的服务。口腔综合治疗科涵盖基础及普通治疗(如补牙、牙齿根管治疗及拔牙),且于治疗过程中有不同种类技术或物料可供选择,因此,标准价格可能会相差较大。2019-2021年,口腔综合治疗科的就诊次数分别为71177次、63223次和67308次,次数并不稳定;而单次就诊的平均开支分别为423元、519.7元和543.8元,尽管平均开支逐年上涨,可若同其他服务类别动辄上千元的开支相比,无疑是“薄利多销”。

截至2021年末,牙齿正畸科、口腔修复科和种植牙科的平均支出分别为4417.6元、3697.1元和8181.3元。与此同时,前述服务的患者人次在报告期内还呈现上升趋势。需要指出的是,美白、正畸、种牙这些高价值服务并不记入医保报销范围,中国口腔93%的收入都来自自费,可以说上述业务也是整个行业的重要利润点。

超7成收入来自旗下一家医院,欲靠上市募资解决囿于温州的困境

作为温州民营牙科医院的“龙头”,中国口腔的业绩也高度依赖单一子公司。

2019-2021年,中国口腔的营收分别为8315.9万元和8455.6万元及1.05亿元,年内溢利分别为1546.3万元、1498万元及3217.7万元。可以看出,公司的营收虽然呈上升趋势,但是增长幅度较为缓慢,其中2021年相较于2020年的大幅增长,主要是源于期内疫情防控的限制及社交距离措施解除令就诊人数增加。

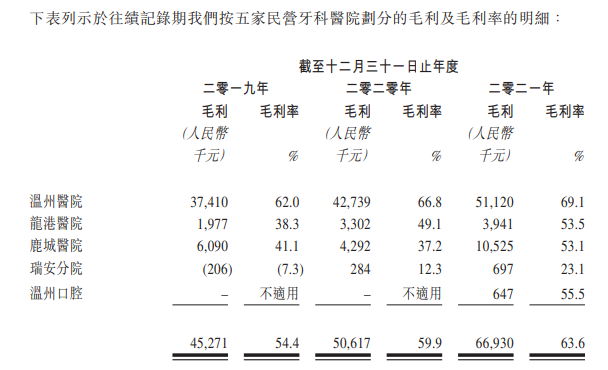

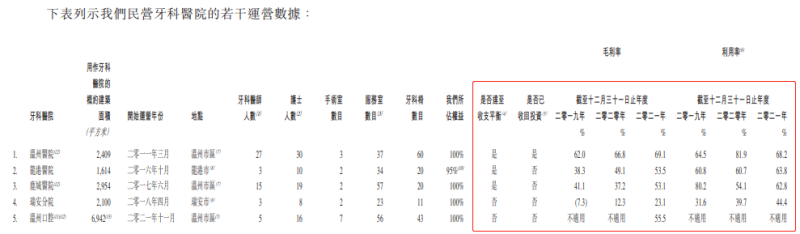

目前,中国口腔拥有及运营由五家位于温州的民营牙科医院所组成的网络,即温州市区的温州医院、鹿城医院及温州口腔,瑞安市的瑞安分院以及龙港市的龙港医院。而在这五家医院中,温州医院则被戏称为中国口腔的“大儿子”。

报告期内,温州医院创造的收益占比分别为72.6%、75.7%、70.2%,而这一数字在2017年更是高达91.2%。同时期内,温州医院的毛利率也最高,其毛利率分别为62%、66.8%和69.1%,而2021年末其他医院最高不过55.5%,最低的甚至只有23.1%。

不过,温州医院的活跃患者数量开始出现下滑的苗头。2019-2021年,温州医院分别约有45652名、45100名及40509名活跃患者,分别占中国口腔活跃患者总数的约75%、71.6%及65.4%。

需要指出的是,截至2021年末,瑞安分院及温州口腔尚未达到收支平衡,并且除温州医院外,中国口腔所有牙科医院均未收回投资。此外,2019-2021年,公司的整体利用率分别约为65%、70.5%及65.2%,皆未达到饱和状态。

于是,走出温州、向其他地方扩张似乎成了中国口腔的“终极梦想”。对于扩张计划,公司打算于2024年第二季度前,在杭州、宁波及上海等地收购两家民营牙科医院,计划投资金额约为4000万元。另外,中国口腔还计划在两年内以新商标名称于温州以外地区建立一个由七家牙科诊所组成的连锁机构,每家诊所成本都在190万元左右,于2024年第四季度前完成。

值得注意的是,截至2021年末,中国口腔手中的现金及现金等价物仅有4128万元,并不足以支撑相关扩张的费用。换句话说,上述扩张计划的资金来源都将是来自此次IPO募集资金,也不难理解为何中国口腔对于IPO如此迫切。(蓝鲸上市公司 王晓楠 [email protected])