供应方面,由于22城中19城已推出首批次集中出让地块,集中供地高峰期已过,4月仅北京推出第二批次集中出让地块,因此重点65城的涉宅用地供应规模小幅回落。成交方面,受杭州、宁波、南京、天津、长沙、深圳、成都7个重点城市首轮集中土拍的影响,重点65城的涉宅用地成交规模及平均地价均有所上升;市场热度方面,由于集中土拍的城市均有优质宅地高溢价成交,因此带动平均溢价率小幅上涨至5.5%。土地流拍方面,由于优质宅地入市比例明显提升,流拍率较上月大幅下降至12.6%。城市间土拍热度分化加剧,除杭州、深圳、宁波外其余多数城市继续底价成交甚至流拍居多。

一、重点土地政策汇总

4月10日,《中共中央国务院关于加快建设全国统一大市场的意见》正式发布。《意见》提及,统筹增量建设用地与存量建设用地,实行统一规划,强化统一管理;完善全国统一的建设用地使用权转让、出租、抵押二级市场。昆明于4月8日出台的稳增长措施中,提及将加快实施城市更新改造,降低土地开发成本,吸引更多社会资本参与城市更新改造。继4月8日发布稳增长措施后,昆明又于近日发布关于促进房地产市场稳地价稳房价稳预期工作的意见。指出将加快商业商务用房去化,合理确定商业商务用地供应节奏,对于满足一定条件的商务办公用房允许改建为保障性租赁住房。继昆明之后,长沙也于近期出台了关于商办去库存的意见,以加快非住宅商品房的去化速度。

国务院发布《中共中央国务院关于加快建设全国统一大市场的意见》

意见提出,健全城乡统一的土地和劳动力市场,统筹增量建设用地与存量建设用地,实行统一规划,强化统一管理,完善城乡建设用地增减挂钩节余指标、补充耕地指标跨区域交易机制,完善全国统一的建设用地使用权转让、出租、 抵押二级市场。

昆明出台《关于2022年稳增长的若干政策措施》

措施指出,坚持“房住不炒”定位,全力稳地价、稳房价、稳预期,研究制定促进房地产市场平稳健康发展的政策措施,支持商品房市场更好满足购房者合理住房需求,加快实施城市更新改造攻坚行动,降低土地开发成本,吸引更多社会资本参与城市更新改造,积极争取省级部门政策资金支持,高标准启动一批“城中村”改造项目,力争年内烂尾楼存量项目全面化解。

u昆明发布《昆明市人民政府办公室关于促进房地产市场稳地价稳房价稳预期工作的意见》

《意见》提出,加快商业商务用房去化,合理使用商业商务用地。通过商业商务用房去化情况确定商业商务用地供应节奏;优化商住配比,将“按项目配比商业商务”调整为“按片区配比商业商务”。在满足片区教育配套等公共服务设施的前提下,鼓励将商务办公用房改造为保障性租赁住房。同时,缓解疫情期间房地产开发企业困难,允许2021年6 月1日至2022年12月31日期间缴纳土地出让价款的房地产项目延期(60日)缴纳土地款;允许房地产开发企业缓缴城市基础设施配套费。

长沙出台《关于落实〈关于推进非住宅商品房去库存的若干意见〉的通知》

通知指岀,将强化出让管理。在未被认定为企业自身原因造成闲置土地的前提下,对符合长沙市“商改住”规划修改实施细则的已岀让尚未动工建设的非住宅商品房用地,允许按规定转型用于国家支持的新兴产业、养老产业、文化产业、体育产业等项目用途的开发建设;在满足公共服务设施和基础配套设施承载力的前提下,依法依规按照“商改住”规划修改实施细则办理规划修改。

二、全国土地总体市场走势

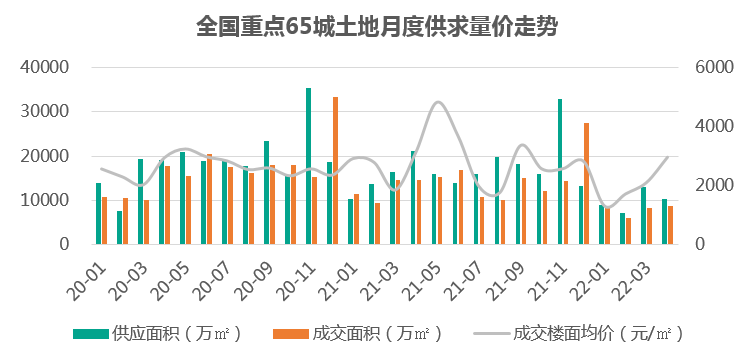

4月全国重点65城土地市场供应规模小幅回落,成交规模微升,楼面均价继续上升。

本月重点65城的土地供应规模小幅下降,总建筑面积下降至10353万平方米,环比下降21%;成交建面略微增长,达到8798万平方米,环比微增6%;成交楼面均价继续上涨,达到2962元/平方米,环比上涨41%。

三、全国各类土地市场走势和热度

涉宅用地市场走势

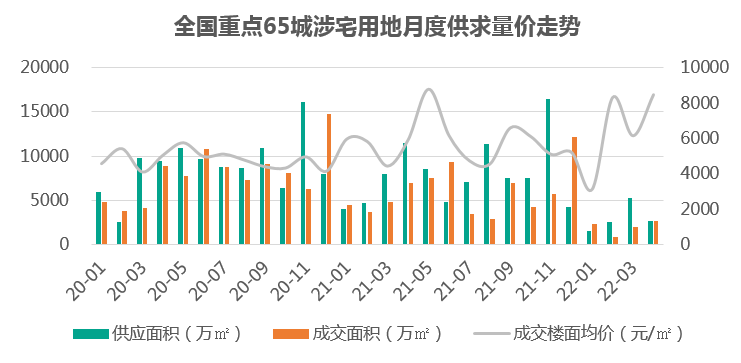

4月全国重点65城涉宅用地市场供应规模有所回落,成交规模继续上升,楼面均价环比上升。

由于本月仅北京推出了第二批集中供应地块,集中供地的城市个数较上月大幅减少,因此本月重点65城的宅地供应总建环比回落48%,回落至2718万平方米;成交总建上升至2696万平方米,环比增幅为33%;受杭州、宁波、南京、天津、长沙、深圳、成都7个重点城市首轮集中土拍的影响,成交楼面均价增至8487元/平方米,环比涨幅为38%。

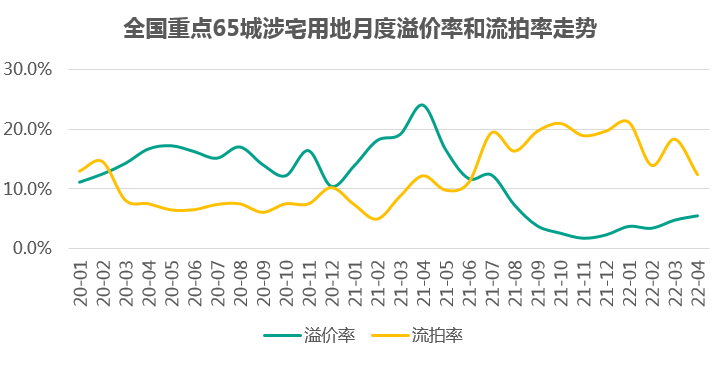

涉宅用地市场热度

由于本月杭州、宁波、南京、深圳、长沙等多个集中土拍的城市均有优质宅地高溢价成交,因此带动平均溢价率环比上涨,较上月上涨了0.7个百分点至5.5%。土地流拍方面,由于优质宅地入市比例明显提升,重点65城的宅地流拍率较上月出现大幅下降,降至12.6%,较上月下降了6个百分点。

城市之间的土拍热度分化仍在持续。以本月完成首轮集中供地的7个重点城市来看,深圳、杭州、宁波热度明显更高一筹,首轮宅地成交平均溢价率均在5%以上,尤其是深圳,8宗地全部触及地价上限,平均成交溢价率高达15%;而南京、天津、长沙、成都等城市热度却较低,成交平均溢价率均低于5%,尤其是天津,29宗地中有24宗地遭遇提前撤牌或流拍,仅成交了5宗地,成为本月流拍主力。

编辑

商办用地市场走势

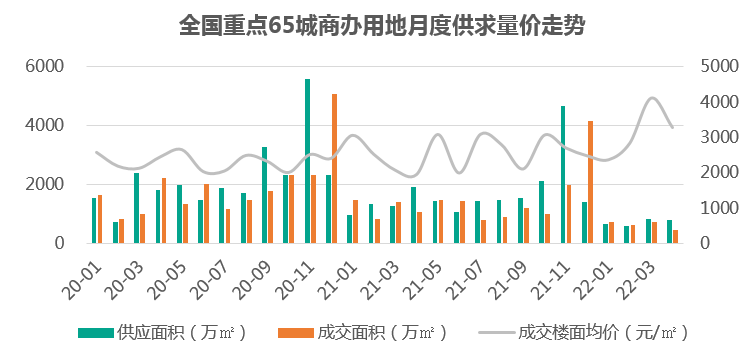

4月全国重点65城商办用地供求量价环比下跌

。本月商办用地供应总建为786万平方米,环比微降7%;成交总建为459万平方米,较上月下降38%;成交楼面均价环比下降20%至3275元/平方米。

编辑

商办用地市场热度

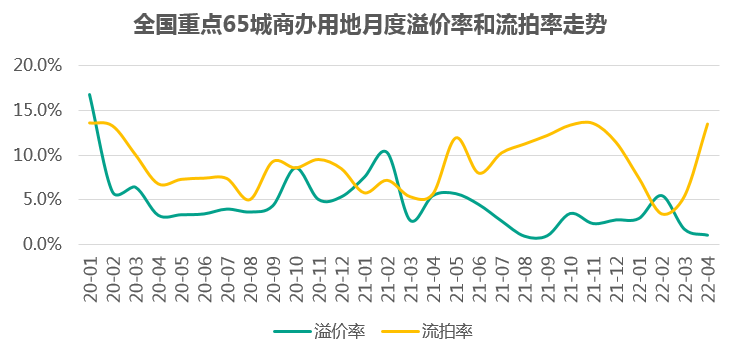

市场热度方面,本月商办用地成交溢价率回降至1.1%,较上月下降了0.6个百分点;流拍率高达13.5%,较上月上升了7.9个百分点。市场热度整体仍维持在较低水平。

四、各区域涉宅用地市场走势和热度

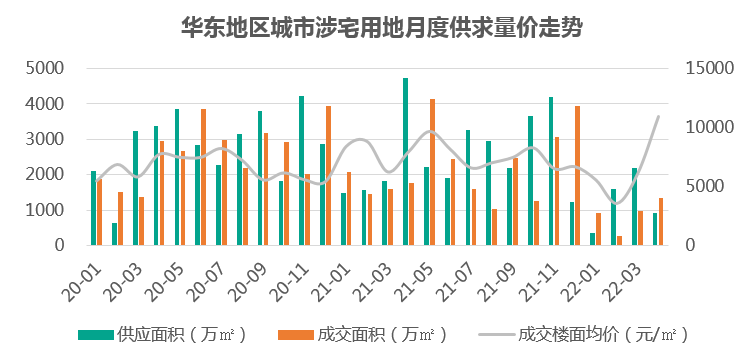

华东地区城市涉宅用地市场走势

4月华东地区城市涉宅用地供应规模环比下降,成交规模及成交楼面均价继续上升。

本月宅地供应总建环比下降58%至926万平方米;成交总建继续增长,达到1357万平方米,环比增幅约40%;由于成交主力城市为杭州、南京、宁波等高地价城市,成交楼面均价因此环比大涨至10905元/平方米,涨幅达到80%。

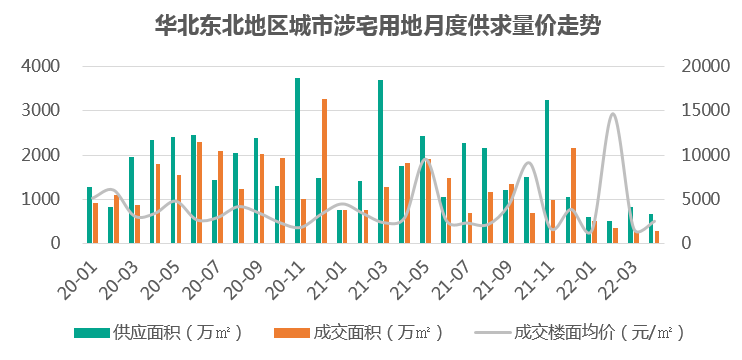

华北东北地区城市涉宅用地市场走势

4月华北东北地区城市涉宅用地供应规模小幅下降,成交规模微升,楼面均价有所回升

。本月宅地供应总建环比下降17%至674万平方米;成交总建为292万平方米,环比微涨8%;成交楼面均价回升至2547元/平方米,环比涨幅为47%。

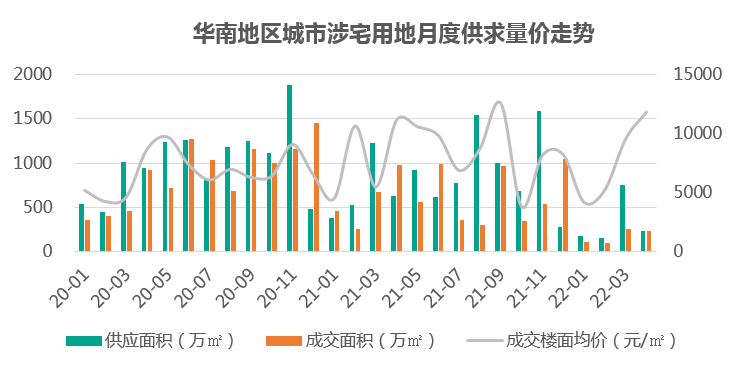

华南地区城市涉宅用地市场走势

4月华南地区城市涉宅用地供求规模环比下降,成交楼面均价环比上升

。受无重点城市集中供地影响,本月供应总建环比下降69%至233万平方米;成交总建环比下降11%至230万平方米;成交楼面价环比上涨24%至11803元/平方米。

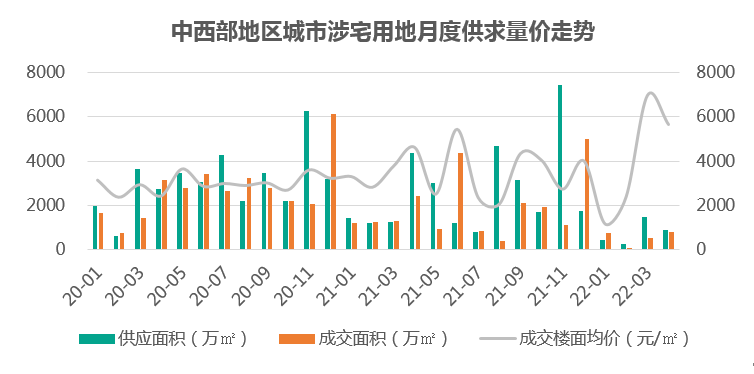

中西部地区城市涉宅用地市场走势

4月中西部地区涉宅用地供应规模环比下降,成交规模继续上升,楼面均价环比下降

。本月宅地供应总建环比下降40%,降至885万平方米;成交总建上涨至818万平方米,环比涨幅为55%;成交楼面均价环比下降至5661元/平方米,环比降幅19%。

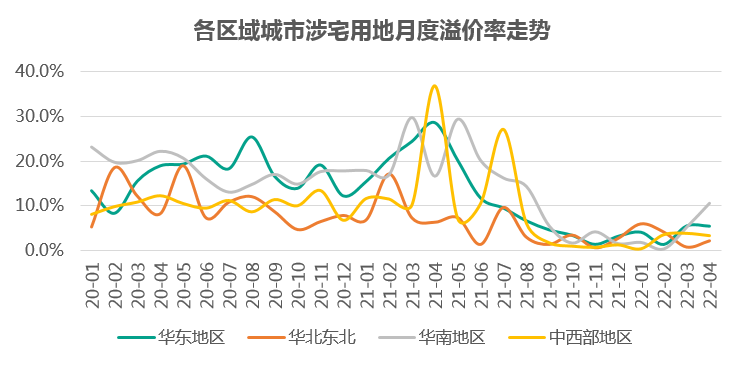

各区域城市涉宅用地市场热度

分区域城市来看,4月华东地区和中西部地区城市宅地成交溢价率均微微回落,分别回落至5.5%、3.3%,华北东北地区和华南地区城市宅地成交溢价率则环比均有所上升,分别上升至2.2%、10.5%,其中在深圳首轮土拍表现火热的影响下,华南地区整体市场热度有明显提升,溢价率较上月上涨了5.3个百分点。

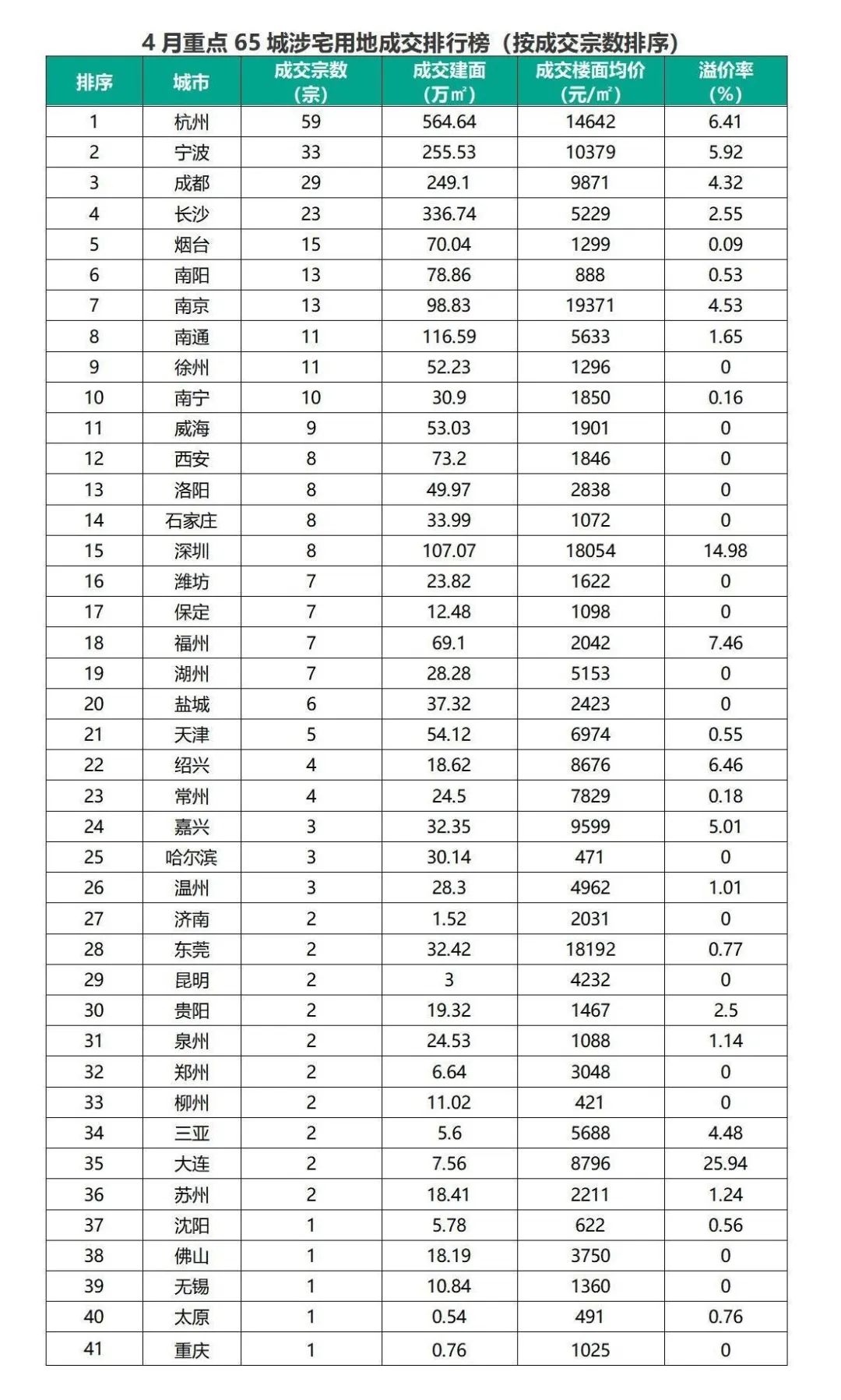

重点城市涉宅用地成交排行榜

五、品牌房企拿地情况

品牌房企拿地金额与面积排行榜

4月品牌房企拿地排行榜中,20家品牌房企共有14家在重点65城中拿宅地,其中滨江拿地金额排名第一,达到148.19亿元;绿城拿地面积排名第一,达到76.9万平方米。

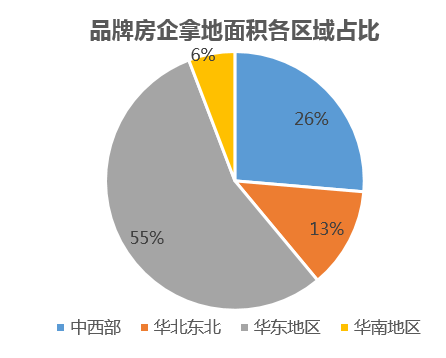

品牌房企在各区域拿地情况

4月,长沙、杭州、宁波、南京、天津、深圳、成都7个重点城市完成了2022年首轮集中土拍,在此带动下,品牌房企拿地金额和拿地面积均大幅上升,拿地金额升至821.40亿元,拿地面积升至510.3万平方米;分区域来看,品牌房企在4个区域均有拿地,其中在华东地区拿地最多,占比达到55%。

六、两集中供地情况

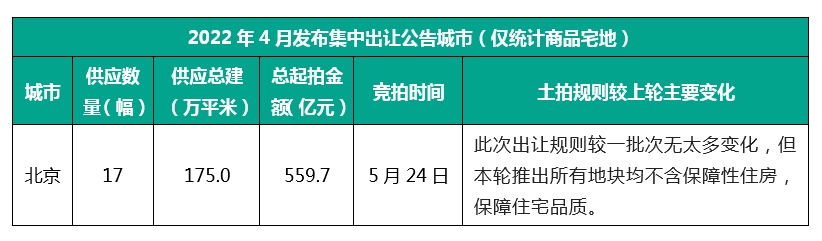

在成为首个推出2022年首轮集中供地的城市后,北京再度打响了第二轮集中供地的首枪,于4月19日公布了第二轮集中出让地块,涉及17宗宅地,朝阳、丰台等热点区域均有供地,总建筑面积175.0万方,总起价559.7亿元,挂牌截止时间为5月24日。此次出让规则较一批次无太多变化,但本轮推出所有地块均不含保障性住房,保障住宅品质。