3月9日,一起教育科技公布了2021年第四季度及全年财报。

在教培机构普遍陷入亏损的背景下,2021年Q4一起教育科技首次实现非美国通用会计准则下的盈利。

这是如何实现的?

尚未开始的挑战

整体来看,转型对一起教育的冲击,尚未在四季度和2021年体现出来。

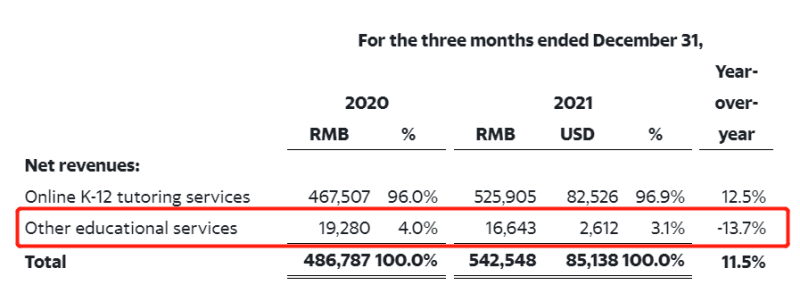

第四季度一起教育的净收入为5.43亿元(合8510万美元),较2020年第四季度的4.87亿元同比增长11.5%。其中,来自在线K12辅导服务的净收入为5.26亿元(8250万美元),较2020年第四季度的4.68亿元同比增长12.5%。

需要看到的是,在线K12辅导服务的收入占净营收近97%。其他教育服务的净营收只有1664.3万元,同比下滑13.7%。由于K12在线业务依然贡献营收,一起教育的业务并没有出现大幅下滑,反而逆势增长。

营收没有下滑的同时,一起教育还大幅缩减了开支。

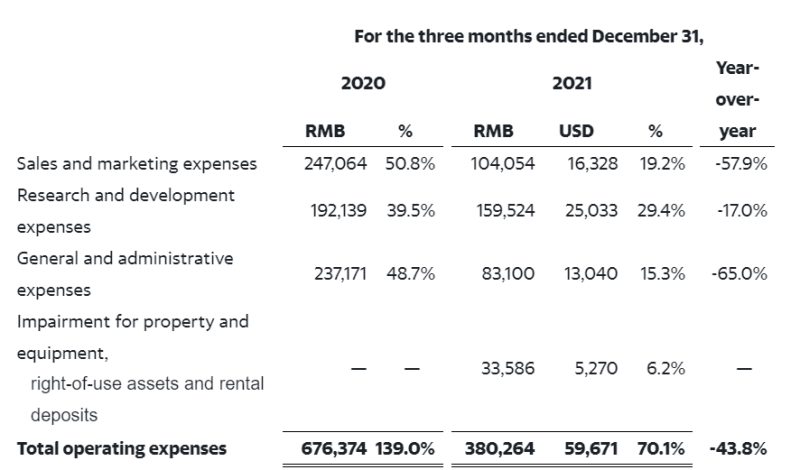

第四季度一起教育的总运营费用为3.80亿元(5970万美元),同比减少近3亿元,降幅达43.8%。其中,销售和营销费用为1.04亿元(1630万美元),同比减少57.9%。减少的主要原因是,根据监管环境的变化减少了促销活动。

研发费用为1.60亿元(2500万美元),同比减少17%。一般及行政费用为8310万元(1300 万美元),同比减少65%。

营收增长、费用开支大幅减少,最终带来了利润水平的大幅改善。

2021年第四季度一起教育的净亏损为2560万元(400万美元),而2020年第四季度的净亏损为3.65亿元,同比大幅减亏。按照非美国通用会计准则,其调整后净利润为1700万元(270万美元),首次实现非美国通用会计准则下盈利。

从财报看,直到2021年年底,一起教育才关闭K12辅导业务。在财报上,业务关闭带来的冲击尚未完全体现,对一起教育真正的挑战还没有开始。

那么,关闭K12辅导业务后,一起教育预计会出现多大幅度的下滑?

预期业绩腰斩

实际上,虽然损益表中没有看到一起教育遭受的冲击,但在资产负债表端已初见端倪。

截至2021年12月31日,一起教育持有的现金和现金等价物为11.81亿元(合1.853亿美元),而截至2020年12月31日则为28.35亿元。同比大幅减少近17亿元,这还是在各项费用大幅缩减的情况下出现的,现金遭受的冲击程度可见一斑。

递延收入也进一步反映了一起教育将要面临的困难。截至2021年12月31日,一起教育的递延收入为2.44亿元,而截至2020年12月31日则为5.96亿元,同比减少59%。由于教育行业预收学费的属性,递延收入很大程度上反映了接下来的营收情况。从这项数据看,一起教育的预期业绩可能会出现大幅减少。

业绩预期也体现了这样的结论。在财报中一起教育表示,“在2021年年底关闭K12辅导业务后,仅靠转型后业务创收的前提下,一起教育科技预计其在2022年一季度的确认收入将达到2.0-2.1亿元,超过去年同期除去K12教培业务后收入的10倍。”

该增速的确很快,但主要由于此前的基数太小。与其他教培机构一样,剥离K12业务后,一起教育业绩也会出现腰斩。2.0-2.1亿元的收入,比2021年一季度的4.7亿元,预计将出现55.3-57.4%的下滑。

因此,关闭K12辅导业务,一起教育并不能独善其身。接下来,转型方向和成果依然很关键。

那么,一起教育选择了怎样的路径?

回到原点

在宣传稿件中,一起教育提到的转型方向有两条:一方面,针对校内业务,一起教育科技转型为一家围绕作业等教学应用场景,助力基础教育数字化转型升级的SaaS软件服务商;另一方面,针对校外业务,运用数字化、信息化手段,探索德智体美劳全面发展的育人模式,开发以自学产品为核心的课后解决方案。

从内容看,一起教育转型重心又回到了toB业务。

实际上,一起教育最初的定位就是补充公立校教育场景的学习产品。但是历经10年,这部分业务的发展速度相对平缓。2017年始,一起教育加入在线K12辅导的争夺。正是从这一年开始,其步入了增长的快车道。

2018年其K12在线大班课的收入为0.94亿元,占总营收30%;2019年这项收入达到3.6亿元,占比暴增至89%;2020年在线K12辅导服务的净收入为12.19亿元;到2021年进一步达到21.29亿元,几乎一年一个新台阶地增长。

而如今这部分业务关闭,一起教育又回到了原点。想要撑起在线K12辅导服务20多亿元的缺失,恐怕并不容易。

参考上市以来的业绩,一起教育在学校内的业务实际上是处于萎缩的状态。上市以来,一起教育科技旗下的一起作业学生端在报告期内MAU(月活跃用户数)就一直在下滑。从2020年的平均1970万,到2021年一季度的1890万、二季度的1650万、三季度的1170万。2021年全年这项业务的数据为1440万,较2020年的1970万同比下降26.9%。

不仅如此,从过往十多年的发展看,校内业务并不好做。从2011年至今,一起教育的其他教育服务收入最高也只有千万元级别,压力并不小。

当然,“瘦死的骆驼比马大”。一起教育的进校业务布局了10年,这样的转型路径是顺理成章的。并且,在转型中一起教育转换了思路,成为了转型升级的SaaS软件服务商,在一定程度上更容易转化为收入。在财报中一起教育创始人刘畅表示,“新业务计划的积极势头,特别是教学SaaS业务服务产品正在支持越来越多的试点城市。”

短期内单季度营收有望超过2亿,这样的表现的确可圈可点。只是,相比于2021年全年的21.29亿,相比于更加热门的素质、成人教育赛道,一起教育选择的这条路,注定不会像当初进军在线K12辅导那样快速跃迁。