作者 l 橙子

如果不是今年来楼市整体基本面情况有所好转,“宇宙房企”碧桂园(02007·HK)的日子恐怕也不会太好过。

近日,楼市利好不断,碧桂园也被选作示范房企,成功发行一笔5亿元公司债,利率很低只有票面4.5%,且吸引了国有大行、股份行和证券公司等多家机构参与。

而碧桂园此番成功发债,也被解读为市场回暖信号,不过在房住不炒大背景下,市场恐怕也难回2018年前的楼市黄金期。

同时,楼市寒冬将裸泳者一一揭露,碧桂园即便作为“优等生”,也不例外。

盈利质量持续下滑

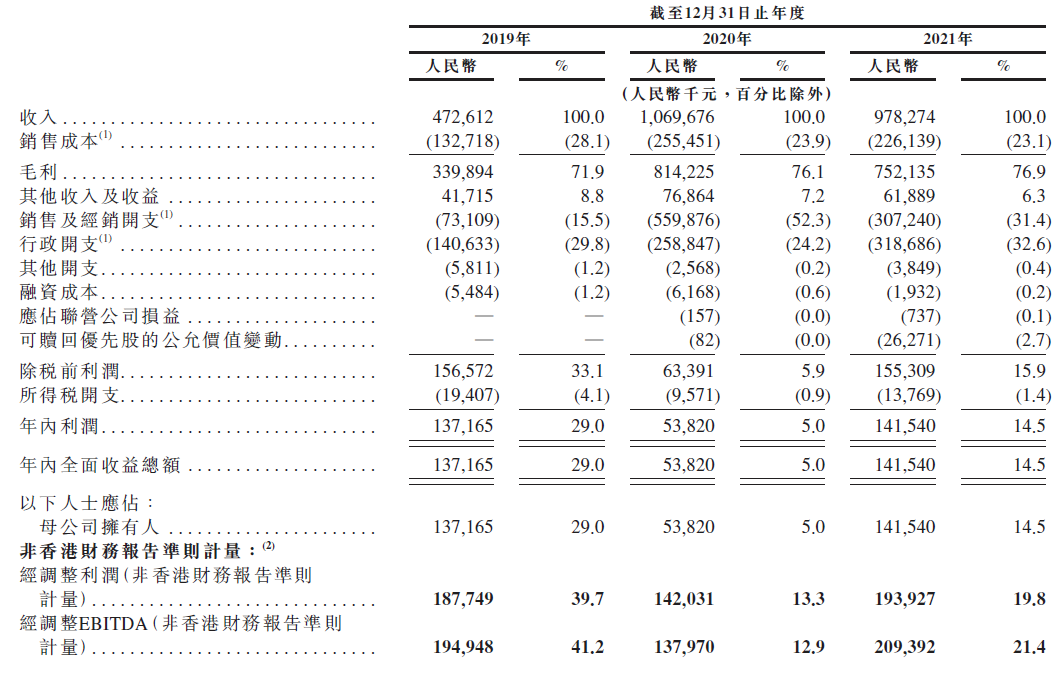

5月6日,碧桂园披露了2022年4月的合约销售金额,约为226.4亿元,同比下降57.1%。今年前4个月,该公司实现权益销售额1218.7亿元,同比下降36.65%。

而这样的销售疲态在去年就已经显现,根据其2021年年报,全年碧桂园实现权益销售额5580亿元,全国第一,但同比销售增速下降2.22%,也是碧桂园十几年来首次出现销售业绩下滑。

反映到业绩层面,碧桂园全年实现营收5230.64亿,同比增长13%,但利润表现不佳,归母净利润为267.97亿元,同比负增长23.49%,较2020年该指标增速进一步下滑。

而导致碧桂园全年利润指标负增长的关键,除了楼市整体大环境外,核心恐怕还在于其土储布局策略。

同大多数房企不同,碧桂园的经营策略并未围绕一二线楼市展开,而是主要聚焦在三四线城市。

1992年碧桂园在广东佛山成立,到2017年首次跻身《财富》世界500强第467位,并连续多年进入世界500强。

在整个发展历程中,碧桂园一直都是以三四线城市为基本盘,2014年三四线城市贡献了50%的销售额。而聚焦三四线也让碧桂园完整吃到2015年前后的三四线楼市棚改红利,加上高周转模式及此前低价拿地助推,碧桂园直接实现业绩起飞。

此后,三四线城市贡献的销售额持续上升,2017年达到58%,2018年进一步跃升至64%。再到2021年,三四线销售额尽管占比增速下滑,但仍达到68%。

凭借三四线楼市曾经的市场红利,碧桂园吃到一只最完整的螃蟹,并且把三四线城市的房地产剩余价值发挥到最大,助推自己拿到“宇宙房企”的称号,要知道2015年的碧桂园营收才1132.2亿元。

但这把双刃剑也在拉低碧桂园的盈利质量。

2017年后,随着楼市棚改结束,属于三四线楼市的市场红利迅速消散,伴随而来的是楼市流动性进一步降低,销售均价持续下滑,导致布局三四线楼市的房企盈利质量持续走低。

2020年,碧桂园归母净利润自2015年后再度出现负增长,同期毛利率下滑4.26个百分点至21.8%,净利率降至11.69%。

再到2021年,碧桂园毛利率再度下降4.06个百分点至17.74%,直接跌破20%,同期净利率降至个位数为7.84%,同比下滑3.85个百分点。

不过,在2020年经历归母净利负增长后,碧桂园也开始发力一二线城市。

2021年,尽管一二线城市销售占比只有32%,但从其体量来看,碧桂园仅一二线城市权益销售额就高达1785.6亿元,如果算上全口径,则高达2500亿元,比大部分一线房企全年销售额还高。

只是此时发展一二线,难免面临较大的成本和准入门槛压力,以及去化周期长等压力。

从碧桂园2021年成本构成来看,全年销售成本达到4302.82亿,同比增长19%,而2020年该指标同比增速仅为0.75%。

由此,便不难理解碧桂园持续下滑的盈利质量。

明股实债也难缓解债务压力

除了盈利质量不佳,跟大多数房企一样,债务压力同样是碧桂园无法绕开的“雷”,只是龙头房企叠加庞大身躯,让碧桂园在融资市场可信度稍高一些。

只是在有其他房企的前车之鉴下,碧桂园的可信度也在减弱。

4月初,国际三大评级机构之一的惠誉就将碧桂园信用评级从“稳定”下调至“负面”,确定评级为“BBB-”,还确认碧桂园的高级无抵押评级及其未偿票据的评级也为“BBB-”!

惠誉给出的理由一方面是2021年三季度来持续下滑的经营业绩,另一方面就是认为碧桂园的杠杆率高于大多数投资级的地产公司。

从三道红线来看,碧桂园截至2021年末,仅扣除预收款后的资产负债率大于要求的70%上限,目前处于“黄档”。

三道红线表现还算不错,但从其整体资产负债来看,2015年碧桂园负债仅为2726.16亿,而2021年却已高达1.65万亿,增长了505%,2021年资产负债率为84.57%,也处于行业高位。

而在整体负债结构中,作为高周转房企代表,碧桂园对资金的极度渴求,让其流动负债总额达到1.38亿元,占总负债比例达84%。

其中短期借款643.82亿元,经营负债(应收帐款及票据)达5588.74亿元,流动负债其他项目7156.08亿元。

再加上高周转以及布局一二线所需资本,庞大的碧桂园也暗藏更庞大的现金流压力。而且由于近两年持续降杠杆,2020年到2021年碧桂园的现金及现金等价物也连续两年分别净流出816.84亿元和200.91亿元。

不过,尽管面临庞大的短期债务压力,碧桂园依旧实现三道红线黄档,这里面恐怕离不开逐年增长的少数股东权益。

2014年,碧桂园的少数股东权益只有57.56亿元,到2021年已经增至1018.91亿元,占全部股东权益比例也从9%增至34%。

但同期碧桂园归属少数股东的净利润却并没有成同步增长态势,反而2019年到2021年少数股东权益增长最快的几年,其少数股东应占净利润则从216.52亿元降至141.85亿元。

少数股东权益持续大增,但对应应占净利润却不增反减,看来碧桂园也似乎在用明股实债粉饰业绩。

不过,从新近楼市环境来看,房地产行业似乎正在迎来调控后的小幅度“解禁”,这对碧桂园来讲或许是件好事,但摆在碧桂园面前的杠杆及现金流压力,仍是其急需解决的核心问题。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])