文/袁野 张露曦

责编/任志江

红星资本局注意到,奈雪的茶(02150.HK,以下简称“奈雪”)继今年1月推出价格区间为9元-19元的“轻松系列”新茶饮之后,又于3月17日宣布产品大幅降价。

有分析认为,此次降价“很可能是配合其拓店步伐,进入更多的新城市,扩展更多客群”。奈雪则告诉红星资本局,此次降价希望在更宽的价格带中为消费者提供更轻松、丰富的选择。

值得注意的是,奈雪并非近期唯一降价的高端茶饮品牌,喜茶也在今年2月宣布全面降价。据了解,二者解释降价的原因时均提到供应链能力上升,成本有更多下降空间。

2022年3月21日,辽宁省沈阳市,奈雪的茶。图据IC photo

2022年3月21日,辽宁省沈阳市,奈雪的茶。图据IC photo供应链成熟是新式茶饮店发展到现在近10年的成果,市场端一直在倒逼供应端升级。而新式茶饮店发展到今天,其实在消费需求端也探到了天花板。高端茶饮品牌纷纷降价,供应链能力恐只是一方面因素,更重要的是品牌们需要新圈层消费者给予他们更多动力。

在新式茶饮市场,中高端品类本就界限模糊。此番高端品牌价格下探,是进攻中端市场的又一步棋,此前各大品牌纷纷启动的“小店模式”已经为这步棋铺路。

如今,高端品牌们从“第三空间”、“聚焦年轻人流量”的故事衍生到了“年轻人的日常饮品”故事,将新式茶饮从休闲偶尔喝的品类变成日常可喝品类,试图往咖啡上面靠,从而提高复购率。这是高端品牌进攻中端市场的硬件准备。而提高复购率的下一步,便是其在价格上促进消费者复购。

增长接近天花板,材料员工成本高:高端品牌的痛点

以代表性高端品牌成立时间来看,喜茶成立于2012年,奈雪成立于2015年,乐乐茶成立于2016年,发展至今,时间都不算短。

而新式茶饮行业逐渐从热浪走向冷静。盈利,一直是新式茶饮品牌的老大难问题。在新式茶饮赛道火热之时,便有大部分奶茶店不盈利的现象出现;而在市场相对冷静、咖啡赛道起来之后,新式茶饮品牌的日子似乎更加不好过,尤其是只做直营、不做加盟的高端新式茶饮品牌。

而高端市场本就小于中低端市场,各品牌的收益增速也在不断放缓。

以奈雪为例,从2018年到2020年,其收益分别为10.87亿元、25.02亿(增长130.17%)、30.57亿(增长22.18%);2022年2月8日,奈雪发布公告称,预计2021年将录得收入约为42.8亿元-43.2亿元(40.01%-41.32%),录得经调整净亏损(非国际财务报告准则计量)为1.35亿元-1.65亿元。

与收益增速放缓相对的,是财报里的材料、员工成本节节攀升。

从2018年-2020年,奈雪材料成本分别为3.84亿、9.16亿、11.59亿,员工成本分别为3.40亿、7.51亿、9.19亿。高端品牌将自己与中低端产品隔开的核心要素在于“鲜果茶”,而鲜果对供应链能力的要求极高,这也是高端茶饮成本相对较高的原因。除此之外,高端茶饮产品制作工艺包括处理水果、榨汁、挂泡、加奶盖等工序,标准化程度低,对员工的制作手艺要求较高,这也导致了高端茶饮品牌的员工成本较高。

喜茶、乐乐茶与奈雪因为用料类似,因此材料成本方面应该差别不大。而在员工成本上,乐乐茶与奈雪都以欧包+新式茶饮品类为核心,所需的员工数量相差不会太大;喜茶因不主打欧包品类,或许会相对较低。

中国商业联合会专家委员会委员、北京国际商贸中心研究基地首席专家赖阳判断:“新茶饮市场从蓝海已经发展成红海,竞争压力越来越大。在这样的背景下,价格较高的新茶饮品牌也受到了价格战的压力,因此头部的品牌开始考虑要适配更多的消费人群,价格下调是一种选择。”

开小店、降价,止痛进中端:从“星巴克模式”到“瑞幸模式”

价格下调,是喜茶、奈雪大举进入中端市场的重要信号。而二者选择中端市场的道理也不难理解。

一方面,中端市场目前仍比高端市场份额高。据艾瑞咨询数据,2021年我国新式茶饮中的高端品牌(即单价高于20元)的市场份额只有14.7%;超过85%的市场份额,被单价20元以下的品牌把持着。

另一方面,当下中高端的产品界限并不算明显,高端赛道往下切也不算与此前定位不匹配。红星资本局查阅几家新式茶饮中端品牌店铺发现,他们的招牌产品也有果茶,如茶百道有“西瓜啵啵”,CoCo都可有“星空葡萄”。

而红星资本局注意到,喜茶、奈雪开始降价之前,已率先启动了“小店模式”为进入中端市场铺路。

此前,奈雪创始人彭心曾公开表示,新茶饮的出现,核心是要突破两件事,第一是让年轻人喝茶,第二则是让大家习惯把喝茶当做一种新的社交生活方式。

她认为,空间既是顾客对品牌的第一印象,同时社交等需求也是顾客的刚需。正是基于这样的创业理念,彭心将空间打造成为奈雪的第二个产品,也是其品牌的核心构成。“全天候的都市候客厅”是奈雪的茶的店铺打造目标,这也类似星巴克所标榜的“第三空间”。

此前,奈茶一方面以“大店+大面积休息区”打造“第三空间”,另一方是大力宣传“一杯好茶,一口软欧包”的生活方式,将“第三空间”的“休闲社交属性”拉满。

但从2020年年底,奈雪的茶开始推出新店型“PRO店”,即没有现场面包房、面积更小的店。

奈雪的茶PRO位于成都金楠天街的门店

奈雪的茶PRO位于成都金楠天街的门店红星资本局从奈雪2021年年中财报发现,截至2021年6月30日,奈雪已有50家“第一类PRO店”(开在购物中心)和34家“第二类PRO店”(开在其他区域)。2021年上半年,奈雪标准店只增加了9家,PRO店则增加了78家。奈雪此前公开表示,计划于2021年、2022年、2023年分别新开300家、350家、350家门店。其中,约70%新店为奈雪PRO店。

选址灵活、成本更低,是奈雪大开“PRO店”的主要原因。

据奈雪招股书及财报称:“移除现场面包房区域令奈雪的茶PRO店的规模及布局更加灵活,每间面积在80至200平方米”;“由于奈雪PRO茶饮店面积和人员配置更为灵活,且不需要专门的排烟管道,因此奈雪PRO茶饮店不仅可以进入购物中心,还可进入高级写字楼、住宅社区等符合高端生活方式品牌定位但奈雪的茶标准茶饮店难以进入的市场”。

走进写字楼、住宅社区的奈雪PRO店,将自己与消费者的日常拉得更近,门店密度也能快速地提高。而奈雪在2021年年中财报中对此寄予了“培养消费者习惯、提高门店利润水准”的希望。

开PRO店和产品降价,是奈雪进攻中端市场的一套组合拳,甚至可以将其看作是奈雪从“星巴克模式”到“瑞幸模式”的尝试——从“高客单价、第三空间”模式到“较低客单价却高销量、即买即走”模式。

喜茶其实在2018年就开始试水这一新模式。“HEYTEA GO”店是喜茶去年推出的一种便利店型,这一类门店不设收银员,用户通过“喜茶GO”小程序自助点单。

红星资本局于喜茶官网统计,目前,“HEYTEA GO”店已超过190家。

2019年9月25日,北京,HeyteaGo智慧门店。图据视觉中国

2019年9月25日,北京,HeyteaGo智慧门店。图据视觉中国高端品牌的中端路好走吗?奈雪的代价可能不低

奈雪在推PRO店、降价之前,就一直在尝试打入中端市场。其于2017年推出了中端副品牌“台盖”和“梨山”。但由于运营表现不佳,奈雪后来关闭了所有的梨山品牌门店,终止梨山品牌运营;台盖则在2021年上半年奈雪的总营收中只占比3.6%。

可见,在没有品牌的影响下,奈雪的中端之路并不好走。奈雪也改变了策略,通过降价、开设同品牌PRO店再探中端市场。

但奈雪与喜茶的共性问题在于,在门店密度更高之后,单店营收是否会相对稀释?如果按官方宣称的“降价之后材料不变”,那么每一单的客单价和利润会变得更少,当消费者习惯培养、复购率达不到品牌的预期后,亏损是否会加剧?

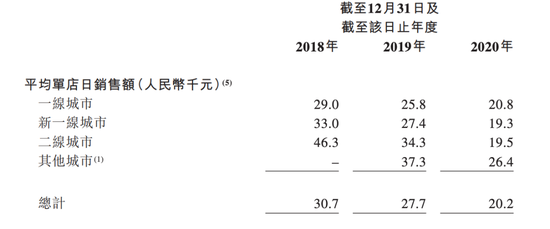

而奈雪前几年的数据并不乐观。红星资本局了解到,从2018年到2020年,在奈雪门店数不断增长的过程中,奈雪平均单店的日均销售额在不断下降。

截图自奈雪的茶招股书

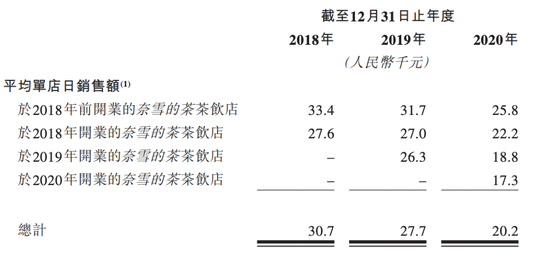

截图自奈雪的茶招股书除此之外,红星资本局还发现,奈雪新开店门店的单店日均销售额低于老门店。

截图自奈雪的茶招股书

截图自奈雪的茶招股书从其财报已经能看出“单店日销售额被稀释、新开门店营收动力不足”的苗头。今后继续扩张门店,奈雪想要逆势翻盘难度不低,其再探中端也任重道远。

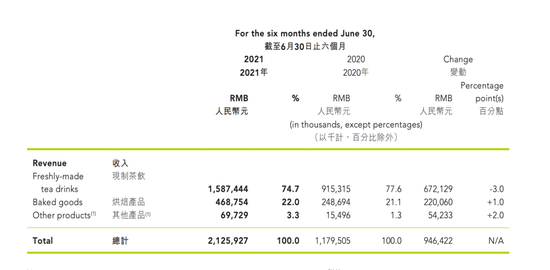

而奈雪的个性问题还在于,当PRO店不再提供欧包现场烘焙、采用中央厨房供给之后,欧包的销量是否会受到影响?毕竟,在奈雪的总营收中,其烘焙产品的比例并不少,2021年上半年占比达22%。

截图自奈雪的茶2021年年中财报

截图自奈雪的茶2021年年中财报高端品牌“降维打击”,压迫中端品牌生存空间

不过,奈雪、喜茶进入中端市场的优势也是显而易见的:高口碑、高影响力。

中国食品行业分析师朱丹蓬便向红星资本局表示:“奈雪进入中端市场是降维打击,压迫了中档新中式奶茶企业的生存空间。对于头部企业来说,一定是强者恒强。”

而在喜茶降价之前,一些中端茶饮品牌还在涨价。茶颜悦色此前宣布,于2022年1月7日起涨价。而据人民资讯此前报道,2021年,茶百道的杨枝甘露、西瓜啵啵、1L水果茶等招牌产品价格均上调2元;CoCo都可粉丝在社交平台爆料称其更改了菜单,杨枝甘露、红果小姐姐等产品都上调了1元;一点点、益禾堂全线产品上调1元。

红星资本局搜索发现,目前CoCo都可的新品樱花粉荔售价22元,闪光爆爆葡萄售价16元,茶百道的苹果脆啵啵售价16元,杨枝甘露(双倍芒果底)售价20元。这与奈雪“轻松系列”价格区间直接相撞。如果奈雪如官方所称的“原材料不更换”,消费者会选择哪一个品牌,答案并不难猜。

现在,中端品牌尚有“地利”的优势——门店多且广。但高端品牌的商圈议价能力本就更高,中端品牌如何依靠现有优势守住战场?还有待时间检验。

不过,可以肯定的是,中端品牌的下探路径更难走,因为下探的门口守着蜜雪冰城。

“雪王”开始带着他100个兄弟姐妹在全国进行为期一百天的”100个雪王100天巡展。红星新闻资料图片

“雪王”开始带着他100个兄弟姐妹在全国进行为期一百天的”100个雪王100天巡展。红星新闻资料图片