近期在“房住不炒”总基调下,多个城市落实因城施策,微调楼市政策,出台“限跌令”以稳定市场预期,央行“两个维护”提振市场信心,四季度房地产调控政策是否会有改善?市场又将如何演变?

2021年三季度中国房地产市场形势总结

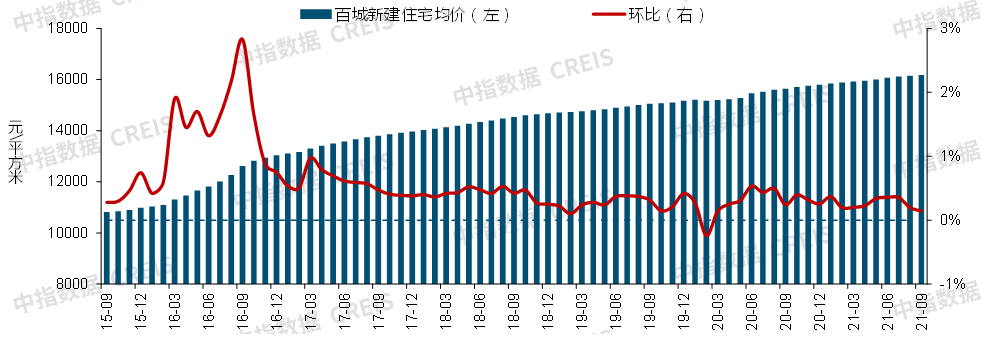

图:2015年9月至2021年9月百城新建住宅均价及环比变化

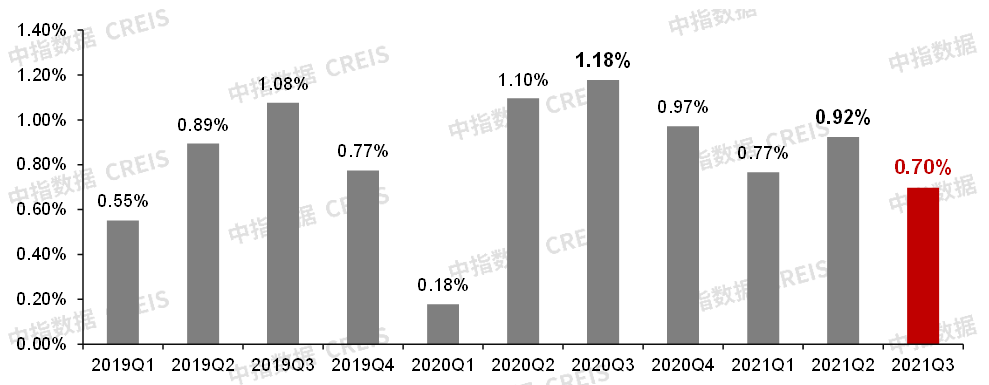

数据来源:中指数据CREIS图:2019至2021年三季度百城新建住宅价格各季度累计涨幅变化

数据来源:中指数据CREIS

百城新建住宅市场持续降温,2021年前三季度价格累计涨幅较去年同期有所收窄,其中三季度涨幅收窄明显,9月环比下跌城市数量进一步增加。根据中国房地产指数系统百城价格指数,2021年9月,百城新建住宅均价16175元/平方米,同比上涨3.40%,较上月收窄0.11个百分点;环比上涨0.14%,较上月收窄0.06个百分点,百城中环比下跌的城市数量增加3个至33个。累计来看,2021年前三季度百城新建住宅价格累计涨幅较去年同期收窄0.05个百分点至2.41%,其中三季度价格累计上涨0.70%,较二季度收窄0.22个百分点,较去年同期收窄0.48个百分点。

分梯队来看,2021年三季度各梯队城市新建住宅价格累计涨幅较二季度及去年同期均有收窄,其中三四线代表城市较二季度收窄幅度最大。2021年前三季度,一线城市新建住宅价格累计上涨2.58%,涨幅较去年同期收窄0.26个百分点,但仍居各梯队城市首位,其中三季度累计上涨0.81%;前三季度二线城市价格累计上涨2.42%,涨幅较去年同期收窄0.23个百分点,其中三季度涨幅较二季度及去年同期分别收窄0.08和0.72个百分点;前三季度三四线代表城市价格累计上涨2.16%,涨幅较去年同期扩大0.51个百分点,但三季度涨幅明显低于二季度和去年同期,分别收窄0.53和0.64个百分点。

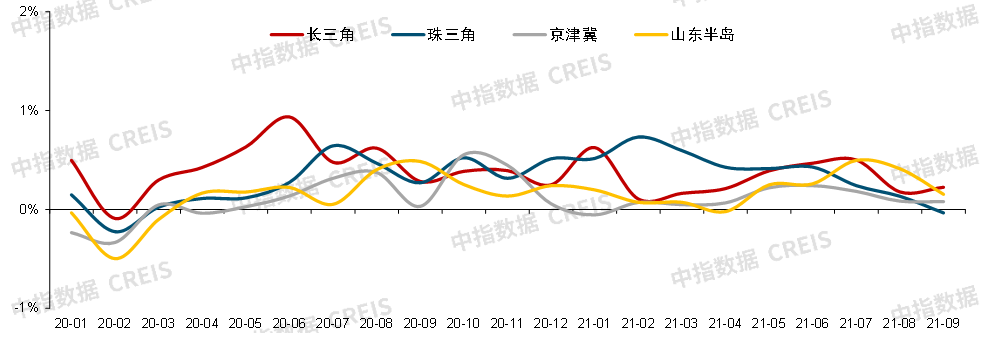

图:2020年至2021年9月各城市群新建住宅均价环比涨跌幅

数据来源:中指数据CREIS

分城市群来看,除山东半岛外,各主要城市群三季度价格涨幅较二季度及去年同期均有收窄,珠三角地区收窄幅度最大。

长三角区域政策效果不断显现,前三季度价格累计上涨2.90%,较去年同期收窄1.24个百分点,昆山等城市市场有所降温,其中三季度涨幅较二季度和去年同期均有所收窄。

三季度,珠三角价格涨幅显著低于二季度和去年同期,分别收窄0.94和1.05个百分点。9月珠三角房价止涨转跌。京津冀房价涨幅较二季度及去年同期均有所收窄,山东半岛部分城市受改善型项目去化相对较好的结构性因素带动,房价涨幅则有所扩大。

百城二手住宅价格方面,三季度市场热度明显回落,价格环比涨幅加速收窄。根据中国房地产指数系统百城价格指数,2021年9月,百城二手住宅均价为16032元/平方米,环比上涨0.13%,涨幅较上月收窄0.21个百分点,已连续5个月收窄,且收窄幅度呈扩大趋势。另外,9月价格环比下跌的城市数量增加13个至43个,下跌城市数量为年内最高,二手房市场降温明显。累计来看,2021年前三季度百城二手住宅价格累计上涨3.49%,涨幅较去年同期扩大1.38个百分点,其中三季度上涨0.91%,涨幅较二季度收窄0.58个百分点。

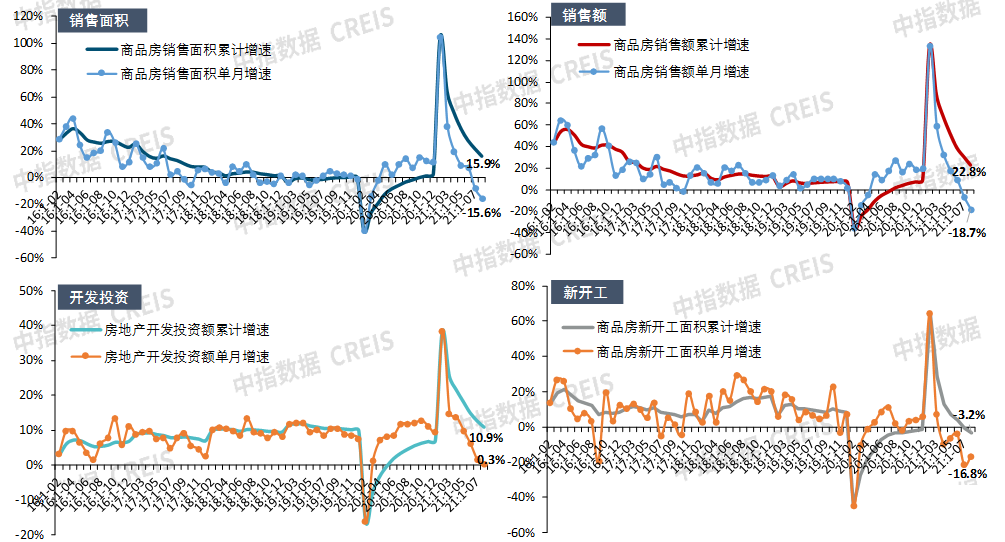

下半年以来调控持续显效,市场明显降温,7-8月,商品房销售面积和销售额同比连续下降。根据统计局数据,2021年1-8月,全国商品房销售面积已达11.4亿平方米,销售额达11.9万亿元,同比增速仍保持两位数增长,但下半年以来,随着调控效果的持续显现,市场情绪已明显回落,购房者观望情绪浓厚,市场明显降温,8月,全国商品房销售面积和金额同比降幅均达两位数,降幅进一步扩大。

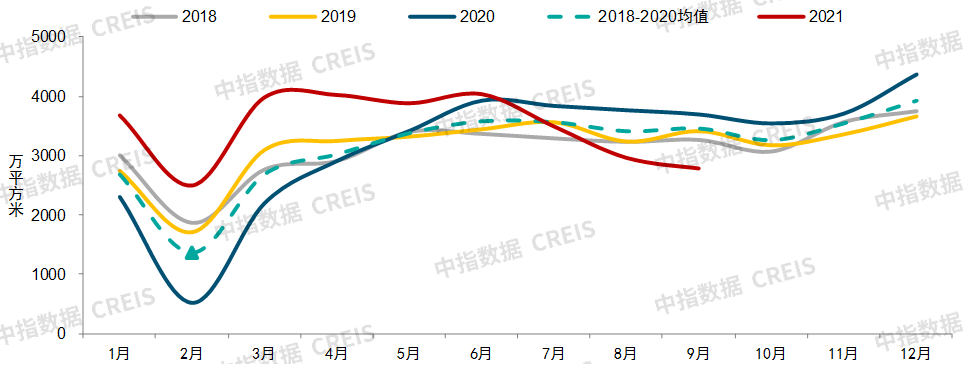

图:2018-2021年9月50个代表城市商品住宅月度成交面积走势

数据来源:中指数据CREIS

三季度,重点50城商品住宅成交活跃度有所回落,整体规模处近五年相对低位,三四线代表城市同比降幅最大。据中指数据初步统计,2021年1-9月,50个代表城市商品住宅月均成交面积约3482万平方米,在历史同期中仅低于2016年,同比增长近两成。但三季度以来,调控政策效果显著,市场降温明显,重点城市商品住宅成交面积同比下降约18%,整体成交规模低于近5年同期平均水平。其中9月重点城市商品住宅成交面积环比下降5.6%,同比下降24.6%。各梯队城市来看,三季度,一线、二线和三线代表城市商品住宅成交面积同比均下降,其中三线代表城市同比降幅最大为31.3%。

表:50城整体及长三角、珠三角地区代表城市12021年三季度商品住宅成交面积增幅对比

数据来源:中指数据CREIS

分区域来看,珠三角代表城市市场降温明显,部分城市进入调整通道;长三角代表城市市场热度有所回落,成交规模仍有一定支撑。据中指数据监测,2021年三季度,珠三角代表城市商品住宅成交面积同比下降43%,较2019年同期下降16%,降幅均明显高于50城整体水平。其中惠州、东莞等城市成交面积同比降幅均超50%,市场已进入调整周期。长三角代表城市商品住宅成交面积同比下降7%,较2019年同期增长2%,成交热度虽有所回落,但热点城市需求仍有释放空间,供应充足的情况下,短期成交规模仍有一定支撑。

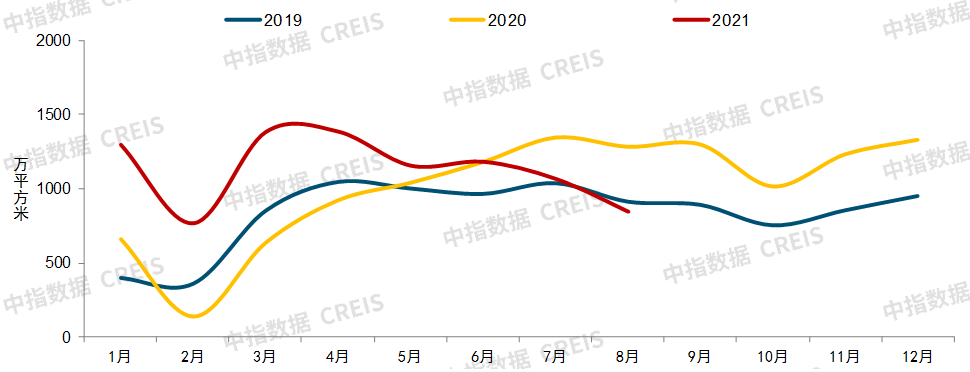

图:20119-2021年8月15个代表城市二手住宅月度成交面积走势

数据来源:中指数据CREIS

二手住宅方面,三季度市场热度明显回落。据统计,2021年1-8月,15个代表城市二手房月均成交面积约1134万平方米,同比增长27%。7、8月重点城市二手房成交量有所下滑,尤其是深圳、上海、无锡等出台二手住房成交参考价或核验价的城市,8月深圳、上海、无锡二手房成交量同比分别下降80%、41%和43%。9月,北京、大连等城市二手住宅成交量同比亦转为下降。

全国房屋新开工面积同比有所下降,施工、竣工面积同比均增长。2021年1-8月,受全国土地市场成交规模下滑影响,全国房屋新开工面积为13.6亿平方米,同比下降3.2%,单月已连续5个月同比下降。全国房屋施工面积为91.0亿平方米,同比增长8.4%;房屋竣工面积为4.7亿平方米,同比增长为26.0%,项目竣工速度加快。

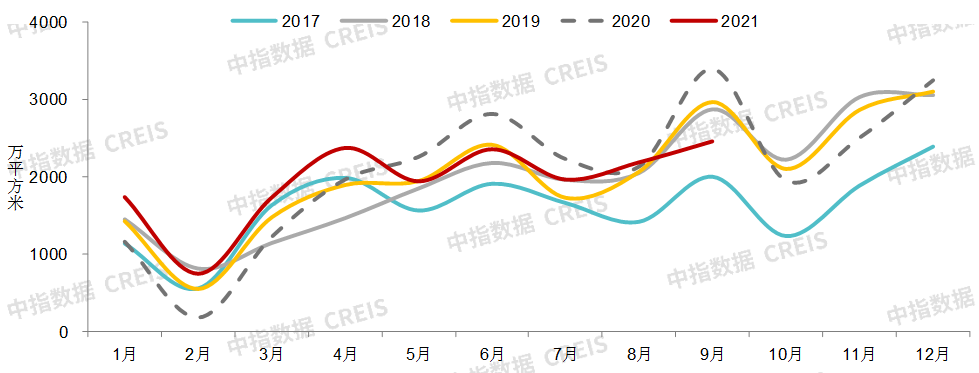

图:2017年至2021年9月20个代表城市2商品住宅供应面积走势

数据来源:中指数据CREIS

受市场情绪回落及房企推盘前置等因素影响,三季度重点20城商品住宅新批上市面积同比有所下降。据初步统计,2021年1-9月,20个代表城市商品住宅月均新批上市面积约1946万平方米,与去年同期基本持平,均处历史同期高位。值得注意的是,受市场情绪回落、上半年企业推盘节奏前置、供地“两集中”政策等因素影响,三季度房企推盘力度有所减弱,20个代表城市商品住宅月均新批上市面积同比下降约14.7%,供应规模处近5年同期低位。其中9月重点城市商品住宅供应面积环比增长12.5%,同比下降27.5%。

从销供比来看,三季度重点20城成交活跃度有所下降,短期市场供过于求。据初步统计,2021年1-9月,20个代表城市商品住宅供销比为1.12,短期成交量高于供应量。三季度,商品住宅供销比为0.89,短期市场供过于求。

短期库存来看,重点20城库存规模及去化时间较去年底均有所下行,但较今年二季度末均略有提升。据统计,截至8月底,20个代表城市商品住宅可售面积约20799万平方米,较二季度末增长0.7%,短期库存去化时间为9.5个月,较二季度末小幅延长0.3个月。

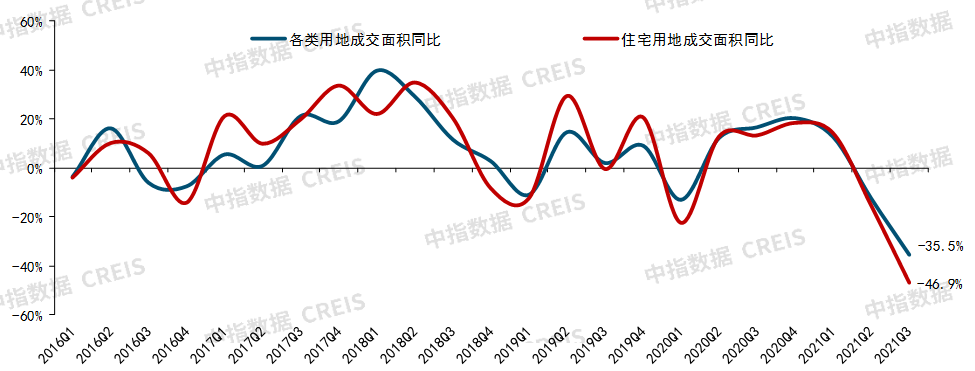

图:2016-2021年三季度全国300城各类用地和住宅用地成交面积同比变化

数据来源:中指数据CREIS

受供地“两集中”政策影响,三季度住宅用地供求规模同比降幅进一步扩大,出让金低于去年同期。根据中指数据,2021年1-9月全国300城住宅用地共推出7.9亿平方米,同比下降11.5%,其中三季度推出2.7亿平方米,同比下降16.1%。叠加重点城市延期出让第二批集中地块等因素,1-9月全国300城住宅用地成交5.9亿平方米,同比下降23.9%,土地出让金达3.5万亿元,同比下降4.8%。其中三季度成交1.6亿平方米,同比下降46.9%,土地出让金为8623亿元,同比下降36.6%。

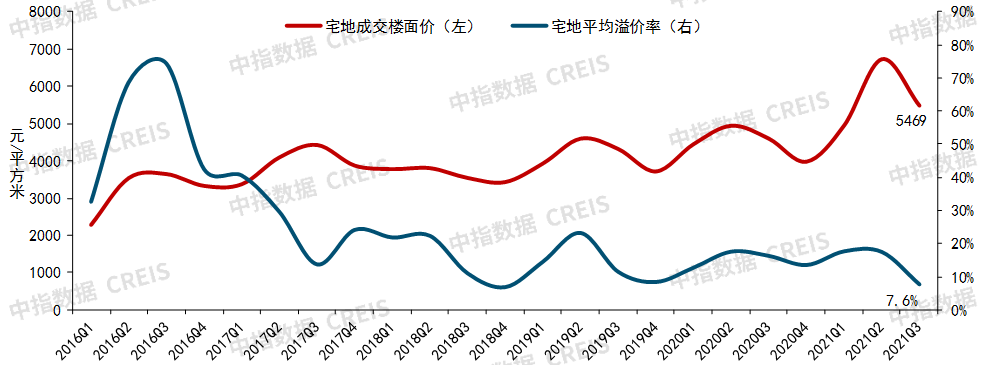

图:2016-2021年三季度全国300城住宅用地成交楼面均价及平均溢价率

数据来源:中指数据CREIS

三季度土地市场热度下降,住宅用地成交楼面均价有所回落。2021年1-9月,全国300城各类用地成交楼面均价为2965元/平方米,同比上涨13.5%,其中住宅用地成交楼面均价为5883元/平方米,同比上涨25.1%。三季度,重点城市积极响应中央“稳地价”要求,优化土拍规则,通过严查购地自有资金等提高参拍门槛,房企资金压力较大,市场降温明显,叠加部分核心一二线城市第二批次地块延期至10月出让,整体成交楼面价回落。

分梯队来看,一线城市继续加大供地,二线和三四线城市宅地供地力度减弱;各线城市宅地成交面积同比整体回落。据统计,2021年1-9月,一线城市住宅用地推出4667万平方米,同比增长42.7%;二线和三四线城市住宅用地分别推出34058和39904万平方米,同比分别下降5.6%和19.4%;各线城市宅地成交规模较去年同期整体均回落。

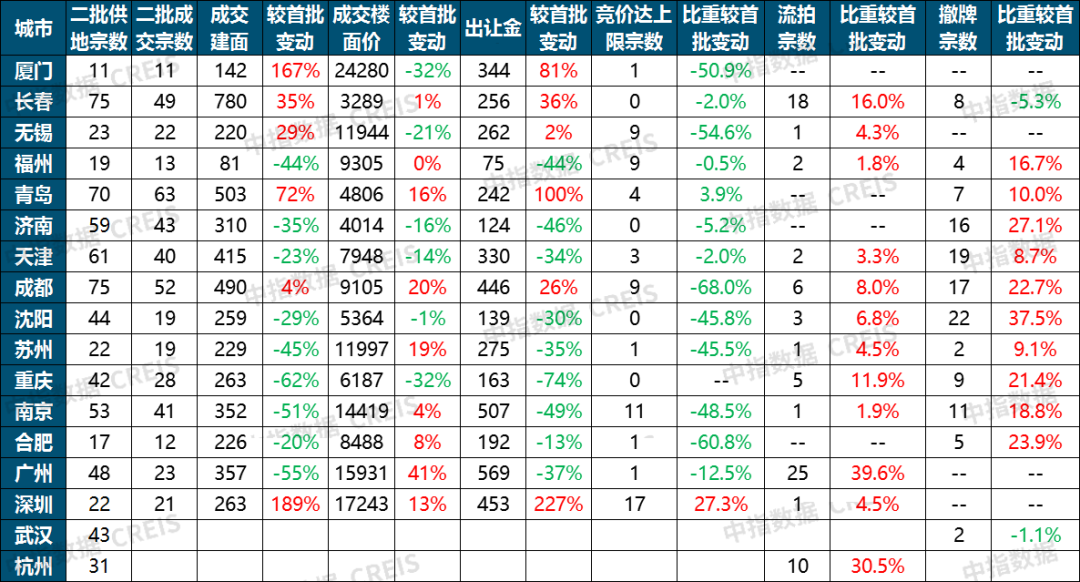

表:部分城市第二批供地出让情况及与首批对比(按成交时间排序,单位:万㎡、元/㎡、亿元)

数据来源:中指数据CREIS

值得关注的是,政策调控延续常态化下市场调整压力增加,叠加房地产金融审慎管理严格落实,房企资金端持续承压,部分房企补货意愿有所减弱,市场观望情绪上升,房企拿地更加谨慎。截至9月底,已有成都、苏州、沈阳等15个重点城市完成第二批次地块出让。土拍规则优化下稳地价效果明显,重点城市土地市场整体热度较首批出现明显降温,部分城市成交楼面价较首批下跌,无锡、成都、苏州和南京等热点城市竞价达上限价格地块比重有所回落,部分地块出现流拍;超百宗地块在交易前因优化方案或无人报名被临时撤牌。

全国房地产开发投资额增速明显放缓。2021年1-8月,全国房地产开发投资额为9.8万亿元,同比增长10.9%。进入三季度,开发投资额增速明显放缓,7月和8月单月同比增速仅为1.4%和0.3%。建筑工程投资为主要支撑项。2021年1-8月,房地产建筑工程投资5.8万亿元,同比增长16.3%,占房地产开发投资额的比重为59.0%;土地购置费达3.1万亿元,同比增长2.9%,占房地产开发投资额的比重为31.3%。

房企到位资金增速持续收窄,定金及预收款同比增幅最大。2021年1-8月,房地产开发企业到位资金为13.4万亿元,同比增长14.8%,同比增速持续收窄。其中,定金及预收款同比增幅最大为31.3%。

2021年四季度中国房地产市场趋势展望

宏观经济方面,2021年以来,我国经济在稳健的宏观调控政策下持续稳步恢复,二季度GDP同比增长7.9%,经济恢复领先于全球其他国家。但7月以来,经济下行压力逐渐显现,8月消费、投资、工业生产的主要经济指标同比增速均呈现不同程度回落,其中居民消费需求增速出现明显下滑,主要受部分地区出现疫情反复、洪水灾害等因素拖累,抑制了地方消费增长,特别是服务业消费增长;固定资产投资增速继续回落,其中房地产投资增速放缓较为明显。

当前,国内经济恢复仍面临内部和外部的诸多挑战,新冠肺炎疫情的反复、全球经济不均衡复苏、大宗商品价格持续上涨等多因素均为我国经济稳定持续恢复带来不确定性,国内经济恢复仍然不稳固、不均衡。近期中央多次强调实施好宏观政策的跨周期调节,稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长的稳定性,同时强调要加强与财政、产业、监管政策之间的协调。四季度,中央财政、货币政策或发力,为经济的持续稳定发展提供必要的资金支持,不排除通过降准或更大力度的公开市场操作释放流动性。

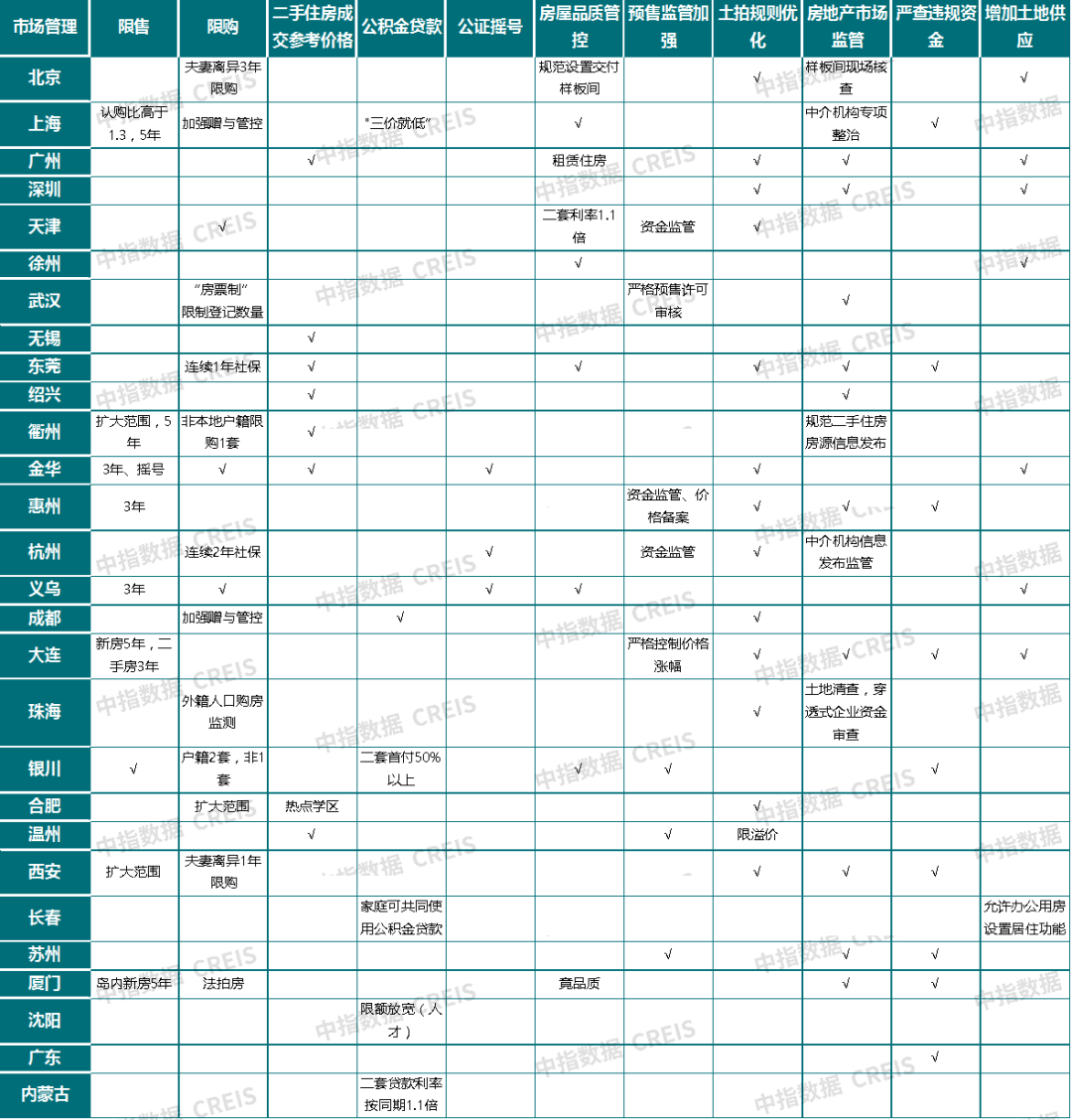

房地产市场政策调控方面,今年以来全国房地产调控政策呈收紧态势,7月22日中央重申“房住不炒”定位,为下半年房地产政策调控明确定调,全面落实稳地价、稳房价、稳预期的房地产长效机制。紧抓房地产金融关键环节,进一步完善房地产企业“三线四档”融资管理和落实金融机构房地产贷款集中度管理。

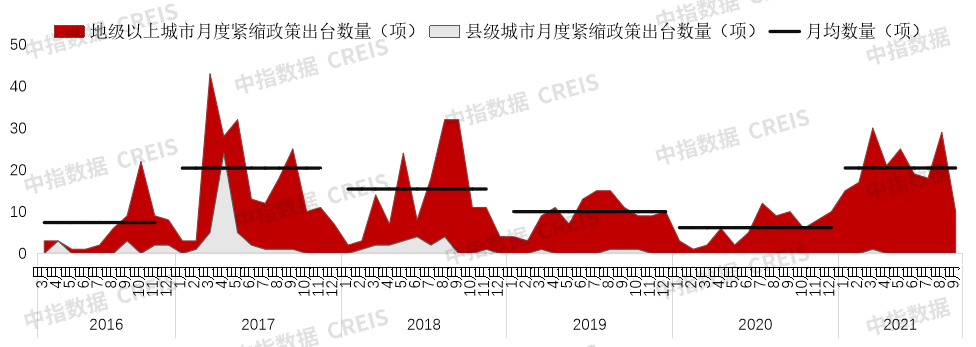

图:2016年以来重点城市出台房地产紧缩政策数量走势

表:三季度部分城市房地产紧缩政策汇总表

资料来源:中指研究院综合整理

地方政府因城施策,高频出台楼市调控稳市场预期。据不完全统计,自7.22会议为下半年房地产调控方向定调以来,各地不断出台调控新政,截至9月底已有超30个城市累计发布超70条调控政策,因城施策调控工具箱不断完善细化,涉及到限售、限价、限购、限贷、公证摇号购房、调整增值税免征年限、土地出让管理及二手房成交参考价机制等多个方面,调控范围从一二线热点城市扩大至三四线热点城市,出台二手房成交指导价格的城市规模也在不断扩围。

除此之外,三季度各地政策“双向”调节模式开启,“限涨”与“限跌”同现,已有岳阳、沈阳、长春、唐山等十余城出台“限跌令”,另有部分城市发放人才购房补贴、上调公积金贷款额度、下调二手房交易个税征收率等,以稳定市场预期。

9月底,中央接连释放稳楼市信号,央行“两个维护”对稳定市场预期、提振市场信心起到重要作用。展望四季度,各地将继续响应中央号召,稳定市场预期、规范市场秩序,房价韧性仍较强的城市有望跟进二手小区成交参考价政策,土拍规则调整或将进一步向三四线城市扩围。但整体上,随着房地产市场调整压力的不断加大,市场悲观情绪仍在上升。在“房住不炒”总基调下,楼市调控“稳”字当头,四季度调控政策环境或有改善,各地继续大力度加码的可能性明显降低,政策微调预调的空间已打开,部分城市按揭贷款额度和放款时间、房贷利率、限签等政策均有微调的可能。

图:全国房地产开发投资额、新开工面积、销售面积及销售额累计和单月同比走势

数据来源:国家统计局,中指研究院综合整理

当前房地产市场情绪的回落,究其原因,一方面,今年以来调控政策持续加码(截至目前,各地已出台400余条楼市政策),特别是信贷环境的收紧导致居民购房贷款放款时间延长,需求释放节奏放缓,市场预期转变;另一方面,重点城市土拍规则优化升级,叠加房企资金压力进一步加大,企业拿地意愿减弱,土地市场降温明显,进一步降低了交易市场预期。除此之外,个别大型房企债务违约事件亦导致购房者置业更加谨慎,市场悲观情绪上升。

房地产市场整体已步入调整通道,四季度调整态势难改,市场规模或将进一步回落。展望四季度,部分城市在“房住不炒”总基调下存在政策微调预期,但整体仍较为严格,购房者置业情绪难有明显转变,市场调整态势或将延续,全国商品房销售面积和金额同比预计将继续下降。

市场分化行情将加剧,重点城市短期库存和中长期库存均显不足,部分购房需求处于持币观望状态,随着四季度供应端的改善以及房企更大力度的促销活动,这部分需求将逐渐入市,对市场成交规模形成有效支撑;另外,前期已经持续调整多年且城市基本面较好的城市,四季度市场亦有一定需求释放空间。而基本面偏弱、市场供应充足的城市,预计短期市场行情将继续回调,成交规模继续探底。

图:百城新建住宅均价同比涨幅及300城住宅用地累计同比涨幅对比

数据来源:中指数据CREIS

房价方面,四季度全国房价涨幅或将进一步收窄,部分城市房价面临一定调整压力。随着市场情绪的进一步回调,近期企业加大营销力度,特价房促销等活动重启。四季度,重点22城第一批集中供地项目即将入市,市场竞争压力进一步提升,房企促销力度或继续加大,部分城市房价面临一定调整压力。从全国的角度上看,一二线城市商品房成交有望保持一定规模,而三四线城市市场调整压力大,成交规模缩量,整体房价或将结构性上涨,但涨幅将有所收窄。另外,今年以来地价延续同比上涨态势,对房价亦有一定支撑。

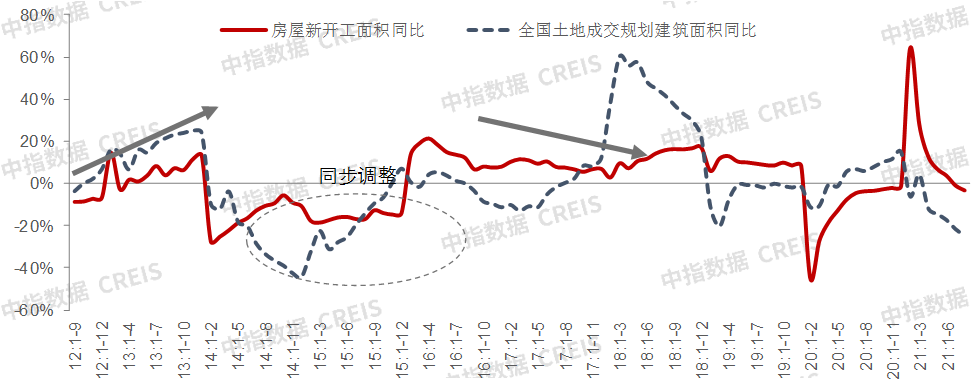

图:全国房屋新开工面积及土地(住宅+商办用地)成交面积同比变化

数据来源:国家统计局,中指数据CREIS

新开工方面,土地规模明显缩量将进一步拖累全国房屋新开工规模,四季度新开工规模难有明显改善。今年1-8月全国房屋新开工面积同比下降3.2%,4月以来新开工规模同比已连续5个月下降,8月同比降幅保持两位数。受重点城市“两集中”供地影响,全国土地成交面积同比明显下降,对新开工规模形成较大拖累,同时,资金压力不断提升,一定程度上亦降低了房企开工积极性。当前重点城市逐渐完成第二批集中供地,但土地流拍、撤牌量明显增加,土地成交规模难有明显改善,四季度,新开工面积下降态势难改。

投资端,新开工、土地购置降速进一步拖累投资增速,四季度投资增速或将继续回落,在竣工修复带动下,全年投资有望保持在中速增长区间。2021年1-8月,全国房地产开发投资额同比增长10.9%,增速连续放缓,8月增速仅为0.3%,其中建筑工程投资1-8月同比增长16.3%,是拉动投资较快增长的主要因素;土地购置费增速进一步回落。四季度,大规模在建项目仍将加快施工进度,推进竣工周期,加速资金结转,建筑工程投资仍将对全国房地产开发投资额提供支撑,但新开工规模的缩量、土地购置费增速回落均将继续拖累投资增速,四季度全国开发投资额增速或将继续收窄,不排除投资负增长的可能。全年来看,开发投资额增速或将维持在6.1%~7.6%之间。

2021年品牌房企经营策略分析

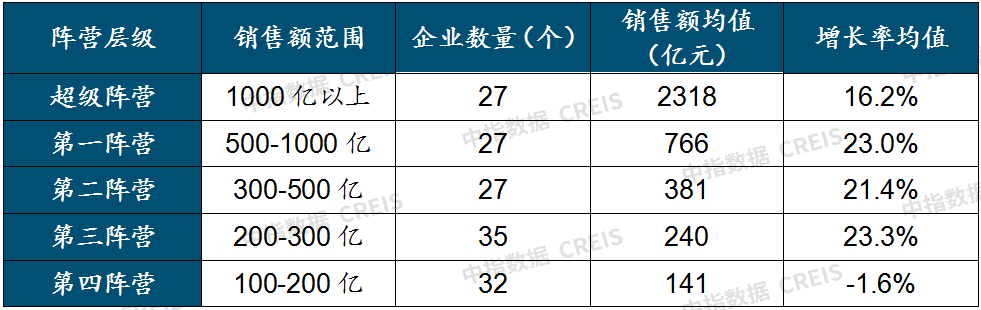

表:2021年1-9月房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS

房企不同阵营发展分化,千亿房企达27家。2021年1-9月,1000亿以上超级阵营共27家,销售额增长率均值为16.2%。第一阵营(500-1000亿)共27家,销售额增长率均值为23.0%。第二阵营(300-500亿)有27家企业,销售额增长率均值为21.4%;第三阵营(200-300亿)和第四阵营(100-200亿)分别为35家和32家,销售额增长率均值分别为23.3%和-1.6%。

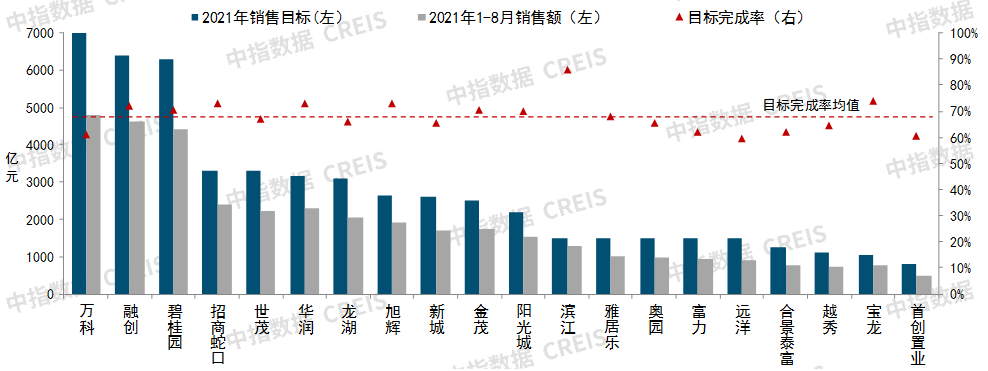

图:代表企业2021年1-9月销售目标完成率情况

注:碧桂园为权益销售额

数据来源:中指数据CREIS

代表房企2021年1-9月销售目标平均完成率为68%。2021年1-9月,重点监测房企年度目标完成率均值为68%。具体来看,滨江、宝龙、招商蛇口等企业,积极营销抢收回款,业绩目标完成率超73%;华润置地、旭辉、融创等企业目标完成率紧随其后。预计四季度,随着重点城市首批集中供地项目的入市,企业在重点城市供货力度或将加大,“促销售、抢回款”仍将是企业经营的重点。

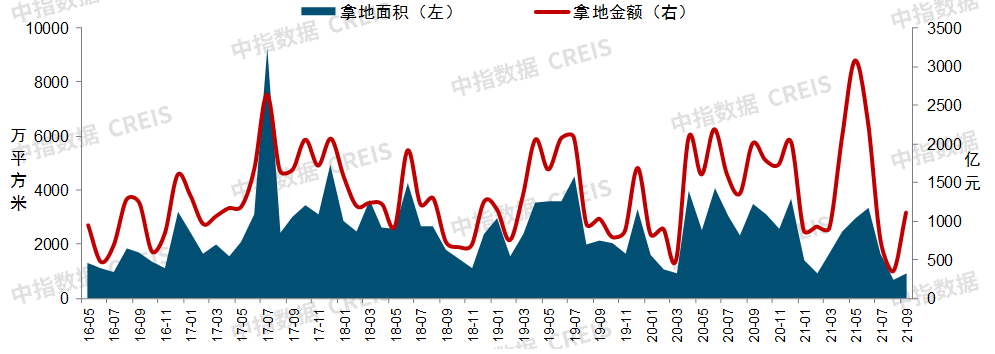

图:2016年至2021年9月代表企业拿地面积和金额情况

注:代表企业包括:万科、保利、中海、碧桂园、华润、世茂、绿城、融创、龙湖、金地、富力、雅居乐、远洋、新城、建业等

数据来源:中指数据CREIS

受重点城市供地“两集中”政策影响,品牌房企拿地面积同比大幅下降。2021年前三季度,20家品牌房企累计拿地16126万平方米,同比下降30.3%;累计拿地金额12407亿元,同比下降5.1%。三季度,20家品牌房企拿地面积3270万平方米,同比下降63.4%;拿地金额2210亿元,同比下降55.5%,拿地意愿明显下降。

融资方面,债券融资规模同比下降,三季度融资渠道受限。整体来看,2021年1-9月,房企海外债和信用债融资金额为7189亿元,同比减少19.3%。其中,海外债融资2524亿元,同比下降31.0%;信用债融资4665亿元,同比减少11.1%。进入三季度,房企债券融资规模明显下降,融资渠道受限。

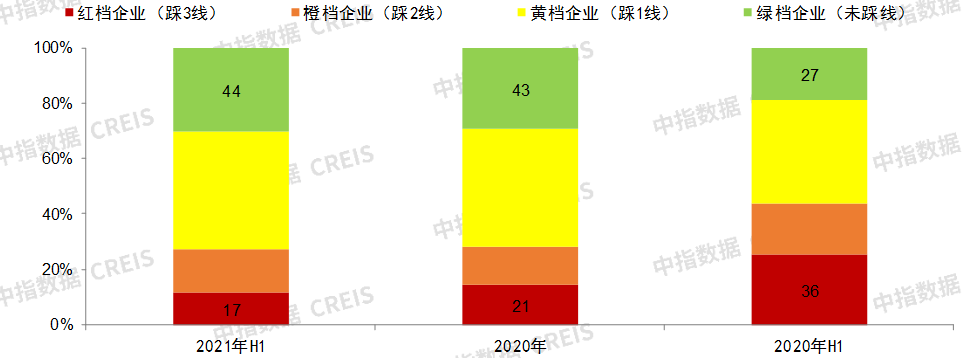

图:2021年上半年部分房企三道红线表现

数据来源:中指数据CREIS

从房企降档的情况来看,企业降档进入瓶颈期。2021年上半年与2020年末相比,红档企业减少4家,橙档企业增加3家,绿档企业、黄档企业数量保持稳定。而2020年末与去年上半年相比,红档企业减少15家,橙档企业减少6家。可以看出,今年上半年企业降档数量明显减少,企业降档遇到了瓶颈。

整体来看,2021年前三季度,中央多次强调“房住不炒”和“稳地价、稳房价、稳预期”的调控目标,市场监管环境仍然偏紧,房地产企业资金面承压、销售压力加大、利润率下行。在此背景下,房企把握市场需求释放节奏,加大营销力度紧抓销售回款,销售业绩同比有所增长;房企审慎补充优质土储,品牌房企拿地面积、拿地金额同比均下降。与此同时,受房地产金融监管持续从严、部分企业债务违约事件等因素影响,房企债券融资规模有所下降。尤其是进入三季度,房企投资拿地更趋谨慎,品牌房企拿地面积、拿地金额同比下降均超五成,保障现金流的稳定成为企业的工作重点。

展望四季度,房地产金融监管仍偏严,部分城市市场调整压力有所增加,市场竞争或将更加激烈,加速销售回款仍是企业的首要任务。在此背景下,房企应加大对城市市场周期及政策变化研究力度,加强竞品监控,制定差异化营销策略,把握市场机会;同时,房企应持续优化产品,打造差异化、有竞争力的产品,注重品牌建设,提升企业市场竞争力。

为帮助企业实时把握竞品动态,辅助项目科学决策,中指研究院推出了专为项目公司打造的“项目云”(点击试用)数字化工具,通过对竞品楼盘销售动态的实时监控,以及对目标用户需求的持续深挖,为房企营销决策提供依据。同时,帮助企业掌握一手政策动态,通过市场热度对城市调控预期做出预警,辅助及时调整营销节奏。

竞品监测:项目云产品可以实时监控竞品楼盘预售证进度、开盘及加推信息、案场销售政策,追踪竞品楼盘单套户型的成交套数、面积及价格,助力房企对竞品楼盘动态的精细化管理,科学、高效的制定营销策略。

客户分析:项目云产品可以协助房企把握不同地区的住房需求特性,深刻洞察用户需求,实现房企与用户需求之间的有效连接。项目云通过对目标用户的职住地分布、意向户型、意向面积、单价及总价段偏好等维度进行动态分析,为房企打造产品IP、精准拓客营销提供数据支持。

除此之外,项目云产品全面覆盖城市新房、二手房及土地数据,支持城市政策监控及预警,协助房企强化对市场周期及项目周期的研判,把握市场轮动机会,并顺应城市市场小周变化节奏及时调整营销计划及策略,保证业绩增长,维持企业市场竞争力。