原标题:“喜癌”为何不喜了? 来源:资管云

图片来源:视觉中国

图片来源:视觉中国甲状腺癌又被称作“喜癌”,因为这类癌症的治愈率高,且治疗费用一般比较低,多数情况下十万以内就能搞定。但作为一种恶性肿瘤,甲状腺癌属于重大疾病,保险公司以重疾标准赔付。假如一位甲状腺癌病患持有一份保额为50万的重疾保险,按照这个标准,可以得到全额赔付,花掉10万元治疗费,相当于白捡40万,这就是甲状腺癌被称为“喜癌”的原因。

讲真,不要说四十万,就算是四百万,我也不愿意要这样的钱。

不过从今天开始,“喜癌”不喜了!

去年11月5日,保险业协会发布了《重大疾病保险的疾病定义使用规范》(下文简称“重疾新规”),并于2021年2月1日起执行。重疾新规对重疾的定义、范围以及保险赔付标准进行了调整,而其中引起最广泛关注和讨论的就是对疾病分级管理,引入了“轻症疾病”这一定义,并将轻症疾病的赔付上限定为30%。按照这个标准,临床中最常见的Ⅰ期甲状腺癌将被定义为轻症疾病,这也就意味着在2021年2月1日之后购买的重疾险保单,对Ⅰ期甲状腺癌最多只赔付15万。

于是诸如“2021年国家将取消重疾险”、“重疾险不再为重疾买单”、“快去买重疾险,最后的上车机会了”这样的虚假宣传从去年11月开始遍布网络和媒体,闹得人心惶惶。

好在今天已是2021年2月1日,没上车的人也不用再着急去买票了。我们也终于可以冷静下来好好看一看重疾新规到底是怎么回事,国家是不是真的取消重疾险了。

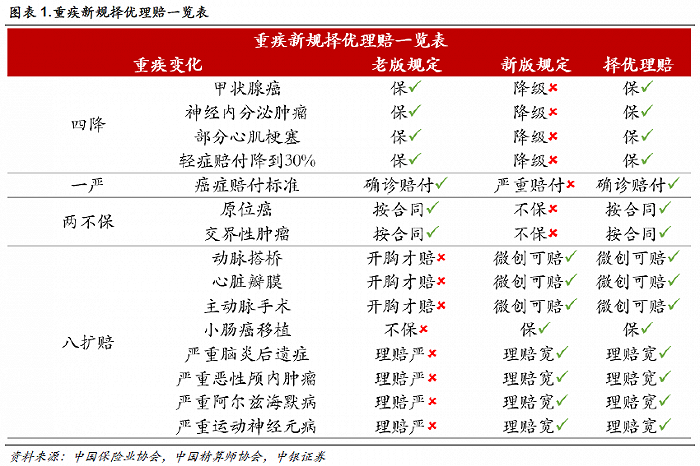

这是从中银证券的一份关于重疾新规的研报上摘录下来的表格,对比了重疾保险新旧规定变化,非常清晰,大致上就可以总结为:“四降”、“一严”、“两不保”和“八扩赔”。

“四降”包含了三条定义为轻症疾病以及降低赔付比例(不超过保额的30%)的条款,这三种疾病其中就包括了曾经的“喜癌”。

很多人担心万一自己患上了这三种被定义为轻症的疾病,那么新规产品的赔付金额会低很多。其实他们没有想明白,一旦被认定为轻症赔付,那么就不会占重大疾病理赔次数的坑位,保单对重疾的保障效果继续存在。这是非常好的事情,毕竟我们买重疾险的目的是在真的面对重大疾病时有足够的保险赔付,而不是通过“喜癌”来挣钱。

“一严”指的是恶性肿瘤的理赔条件变得更加严格。例如,旧规允许以粘液进行病理学检查来达到恶性肿瘤的理赔条件;新规则要求必须做穿刺,或手术拿到组织病理学检查来达到恶性肿瘤的理赔条件。

这项变化其实对于保障重大疾病的效力也没有任何实质性的影响,如果保单持有人真的患上恶性肿瘤,组织病理学检查肯定是必须要做的,如果结果出来发现不是恶性肿瘤岂不万幸,谁还会为了无法拿到保险赔付而感到遗憾?

“两不保”指的是原位癌和交界性肿瘤等不在重疾理赔范畴内,但这两类癌症与Ⅰ期甲状腺癌类似,往往治愈率高,费用低,对病患带来的影响较小。而且,这两类疾病仍然可以在合同中将其设为赔付范围内的轻症,按照不超过保额30%的标准进行赔付。

“八扩赔”指的是对动脉搭桥等八种疾病,扩大理赔范围,并放款核保标准,这显然是新规为投保人带来的重大利好。以动脉搭桥和心脏瓣膜手术为例,旧规的赔付标准是实施开胸手术,而新规要求降低为切开心包的手术即可赔付。

通过对重疾保险新旧规定的对比,我们完全能够感觉新规更加科学合理,更加适合当前的医疗技术水平,投保人和保险公司也会因此获得双赢。但对于新规执行之前购买的保单而言,确实也存在一定的优势,因为新规允许保险公司在赔付时执行“择优理赔”的条款,这就将选择权交给了投保人。也正因如此,在去年11月到今年2月1日这段时间,利用“择优理赔”带来的吸引力,保险公司和各大保险渠道也确实狠狠地卖了一波。

不过没来得及赶上末班车的朋友们也完全没有必要太在意,我们配置保险,尤其是重疾险这样的产品,主要的目的是为了对冲不幸患病带来的人身风险,而不是期待这样的保险能给我们带来经济和财务方面的利益。

此外,重疾险保费相对较高,缴费周期长,建议大家将其视作家庭整体资产配置中的一环,遵循跨生命周期资产配置的基本原理,结合自己的身体情况和家庭状况,从重大疾病治疗的基本费用、康复费用、收入损失费用三个方面,做好风险管理与财务支出计划。

最后,在新春佳节即将来临之际,还是要祝福大家身体健康,永远也拿不到重疾险赔付!