高气价降低了城市燃气公司的盈利能力,亦坚定了其发展非燃气业务的决心

文 | 徐沛宇

编辑 | 马克

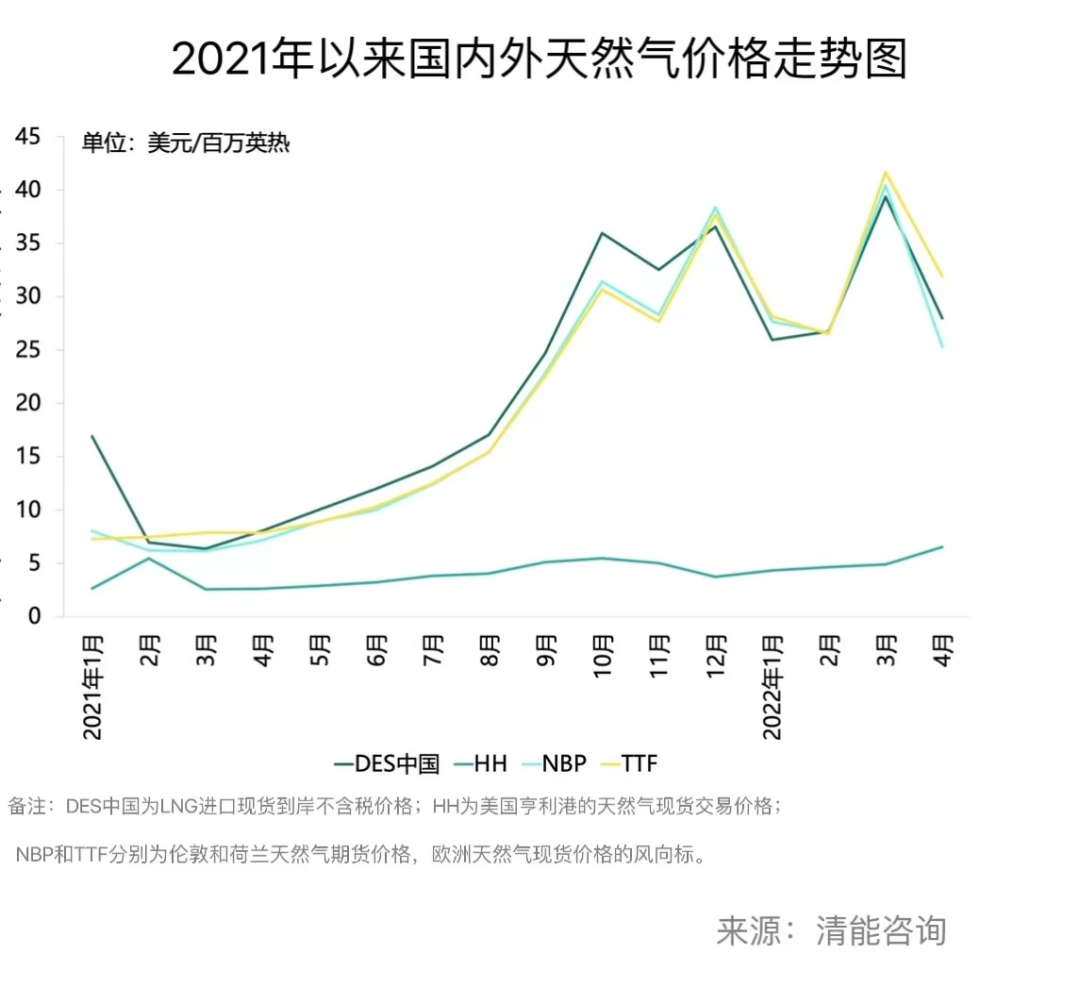

2021年7月以来,国际气价持续高企,中国进口LNG(液化天然气)均价同比翻番,这让城市燃气公司日子难过,据《财经十一人》统计,A股市值前十位的城市燃气公司里,今年一季度有5家公司增收不增利,4家出现亏损。

由于天然气价格联动机制未完善,居民用气价格低于城燃企业购气价格,价格倒挂导致了城燃企业的亏损;工商业用气价格虽已部分市场化,但多数地区的最终销售价不能覆盖城燃企业上涨的购气成本,使得其雪上加霜。

业内预计国际天然气价格的剧烈波动短期内难以缓解,城燃企业的经营风险在增大。同时,中国天然气产业步入发展的下半场,即规模化、集团化更加明显,中小城燃企业的议价能力持续下降。

多位业内人士对《财经十一人》表示,城市燃气行业近两年的兼并重组热潮已开始降温。中小城燃企业,尤其是以LNG气源为主的企业,正面临生死存亡的考验。大型城燃企业的首要任务则不再是扩大售气量,而是发展非燃气业务。

此轮高气价则成为大型城燃企业的转型加速器。多个龙头企业已制定了转型策略,一些企业甚至更名以明志,例如,港华燃气有限公司 (港华燃气,1083.HK) 于去年11月更名为港华智慧能源有限公司(下称港华智慧能源)。

前后夹击下的城燃企业

中国天然气市场“X1X”(即上游和下游多市场主体,中游管网独立运营)格局的形成,以国家管网集团2019年12月9日挂牌为标志。这一改革让上游公司不再能涉足中游,于是他们开始抢夺下游的奶酪。

2021年,中国天然气对外依存度升至46%,成为全球最大的天然气进口国,但由于价格机制,企业销售进口天然气普遍亏损。往年,进口气的亏损主要由上游企业承担;如今,上游企业加快向下游城燃企业传导进口气的高成本,批发价不断上涨。

据《财经十一人》了解,2021年,中石油对城燃企业旺季用气的批发价平均上涨了约30%。2022年,中石油计划在淡季就将非居民用气的批发价上调30%,旺季价格根据市场情况再继续上调。

城燃企业正受到前后夹击:一边是从上游企业购气的成本不断上涨,另一边是向下游传导成本的价格机制尚未完善。

如果国际气价没有持续高企,城燃企业尚可接受仅在冬季供气高峰期承担部分亏损,但从去年7月开始,国际气价就一直持续上涨,而多数地区的天然气终端销售价格却始终静止。

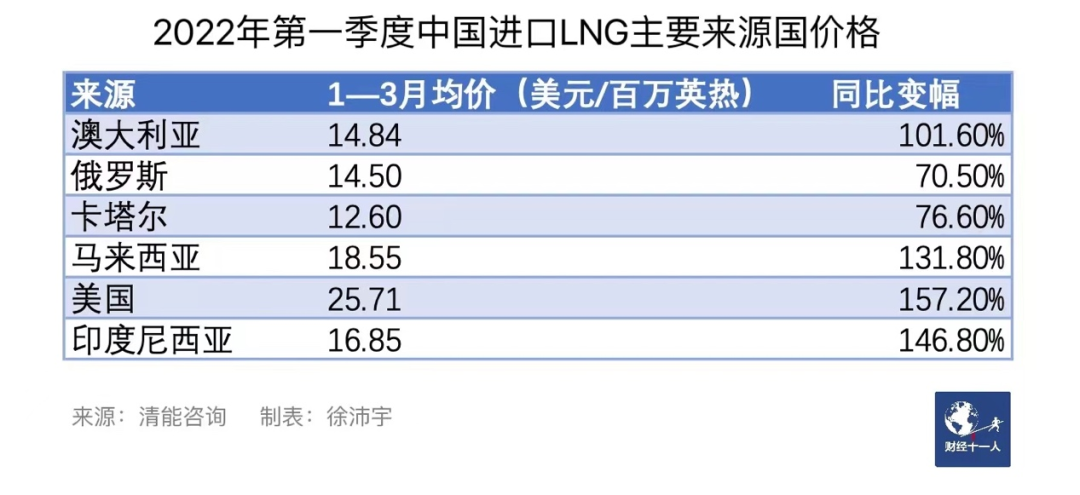

据天然气市场信息服务商清能咨询统计,2022年一季度,中国从澳大利亚、马来西亚、美国等国进口的LNG价格同比上涨超过100%。另据海关总署发布的数据,2022年前4个月,中国进口天然气量为3586.6万吨,减少8.9%,进口均价每吨3842元,上涨72.1%。

在此情况下,城市燃气公司购气成本大增。例如,深圳燃气今年一季度营业成本同比增长68.95%,主要原因是天然气销售成本增加。

多位城市燃气行业人士告诉《财经十一人》,近期城燃企业现金流紧张,普遍存在亏损,气价再涨下去,一些中小企业将支撑不到今年年底。

华北地区的中小城燃企业境况尤其不佳。资智通连数据公司燃气行业分析师施宁对《财经十一人》表示,华北地区五年前大力推动煤改气,涌现出了诸多小燃气公司,有的甚至一个镇就成立了一家燃气公司。这些小公司抵御风险的能力本身就较差,再加上华北地区用气峰谷差较大、进口LNG气源占比也不低,因此,当地的中小城燃企业普遍出现巨亏,濒临破产。

在城燃企业看来,解决行业困境的关键在于理顺价格传导机制。不愿具名的城燃公司高管表示,目前全国建立了天然气价格联动机制的城市只有二十多个,这些联动政策有的制定时间较久远,不适应新形势,有的则不够完善,不能完全联动。即便如此,这些联动机制在现实中也常常难以落实执行。同时天然气价格改革不能只对批发价市场化,下游价格联动机制也应该尽快在全国铺开并完善。

此轮天然气价格上涨之后,已有多个城市发布相应的调价政策,但调价执行较为滞后。例如,湖南省发改委4月初发布通知称,长沙、株洲等10市2022年度淡季非居民用气价格不下调,继续执行2021年采暖季价格。而据《财经十一人》了解,湖南某市的城燃公司今年一季度已亏损数亿元。

城燃企业除了呼吁健全价格联动机制,也在与上游企业博弈批发价的涨幅。多位业内人士向《财经十一人》透露说,对于中石油制定的2022年涨价合同,多数城市燃气企业尚未签订,双方还在博弈。如果国际气价有所下滑,或者国内天然气需求增长乏力,城市燃气企业则有望降低价格涨幅。

城燃行业告别高速增长

从国家管网集团2019年7月成立到2022年夏秋之际出现高气价,两年时间里,城燃行业掀起了兼并重组热潮。天然气上游公司也大力向下游扩张,开拓城燃业务。

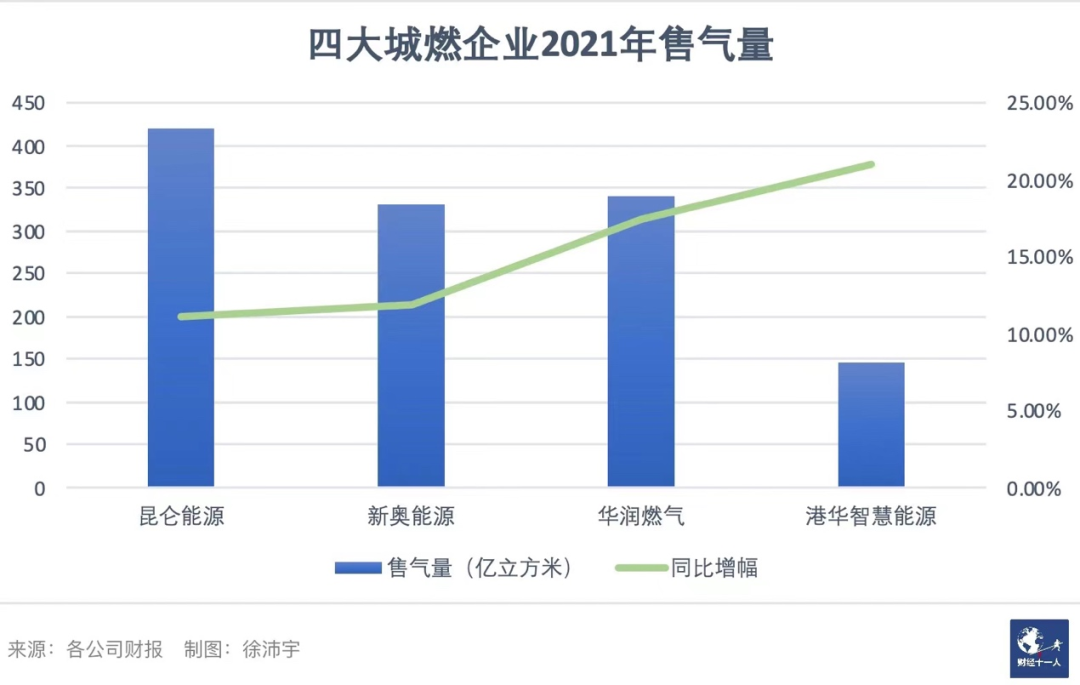

中石油旗下城燃企业——昆仑能源(00135.HK)2020年和2021年的售气量分别增长34.73%和11.21%,两年间控股或参股城燃项目近百个。

持续半年多的高气价让这股热潮降温。多位业内人士认为,高气价让城燃企业元气大伤,中小企业既缺乏现金流,也缺乏气源,新开拓用户的能力大减;大型城燃企业收购、新建城燃项目的意愿也有所降低,会更注重项目的经济效益,而不再是一味扩张。

但兼并重组热潮降温的主要原因不是高气价,而是中国天然气产业已步入下半场。从陕京天然气管道一线1997年10月投产算起,中国天然气行业已高速发展二十多年。目前,中国天然气消费两位数增长的阶段已基本告一段落,平稳的中低速增长将成为常态。

城燃企业的集团化、规模化已基本形成。公开数据显示,昆仑能源、新奥股份、华润燃气、港华智慧能源、中国燃气、北京燃气、上海燃气这七家大型城燃企业的总零售气量占全国消费量比例已在50%左右。大型城燃企业未来比拼的是综合运营能力和盈利能力。

在目前的价格机制下,城燃企业提高盈利能力的关键是要有稳定、低价的气源,而天然气产业“X1X”的市场改革让城燃企业拥有了向上游延伸的能力。

昆仑能源背靠母公司中石油,气源保障无忧;其他大型城燃企业都在积极开拓气源。其中,最主要的两个途径是自建LNG接收站,以及通过国家管网公司的接收站直接参与LNG国际贸易。

目前,A股市值前十位的城燃企业里,新奥股份、九丰能源、深圳燃气已拥有自建LNG接收站。北京燃气、广州燃气、浙江能源、华润燃气等多家城燃企业正在建设LNG接收站。还有港华燃气通过与上海燃气交叉持股25%的方式,共享后者的LNG接收站资源。

在城燃企业的推动下,全国LNG接收站的新增产能建设进入高峰期。据清能咨询统计,截止2021年底,全国LNG接收站的接卸总产能为10759万吨/年。2022年和2023年新增的产能将为3650万吨和3420万吨,投资主体以地方国有企业及民营企业为主。

通过国家管网集团接收站直接参与LNG国际贸易的城燃企业则更多,交易方式也更加灵活。例如,华润燃气于2020年11月首次利用国家管网集团的LNG接收站,自主进口了6.4万吨的国际LNG。据清能资讯统计,2022年成功申请利用国家管网集团LNG接收站的城燃企业有深圳燃气、华润燃气、佛燃能源等十多家。

由于城燃企业直接进口LNG的时间较短,以现货采购为主,长协较少。这意味着城燃企业进口的LNG价格波动更剧烈,面临的经营挑战更大。据中石油经济技术研究院统计,中石油、中石化和中海油之外的企业,2021年的总进口量中,LNG现货占比为80%。当年国际LNG价格从6月开始上涨后,城燃企业进口LNG的量就开始有所下滑,其2021年全年进口LNG的量同比下滑5.1%。

如今,城燃企业也开始签订LNG长期合同,以稳定价格。佛燃能源于2021年11月与美国切尼尔公司签订LNG长期购销协议。该协议供应期自2023年1月1日起至2042年12月31日,每个合同年采购4船LNG船货,总货量不超过608万吨。

龙头企业加速发展非燃气业务

在本轮高气价来临之前,城燃巨头里真金白银投资非燃气业务的企业屈指可数。高气价周期到来后,投资非燃气业务的城燃龙头企业逐渐增多。

从城燃巨头更名的势头亦可看出这一趋势。2021年10、11月,港华燃气更名为港华智慧能源;中裕燃气控股有限公司(中裕燃气,03633.HK)更名为中裕能源控股有限公司。中裕燃气董事会表示,更名更能反映公司成为综合能源服务商的抱负,更符合公司当前经营策略和未来着重向智慧能源及可再生能源领域发展的战略规划。

A股市值前十位的某城燃企业高管对《财经十一人》表示,除了气价高企这一因素,城燃行业安全运行风险日益明显也使得企业扩张的时候会更加谨慎。相比而言,龙头城燃企业会更积极地拓展燃气之外的业务。

此前城燃企业的非燃气业务一般仅限于与之相关的燃气灶器具、燃气保险销售等领域,如今,城燃龙头企业已在氢能、光伏、充电站、综合能源管理等多种能源场景投下巨资。

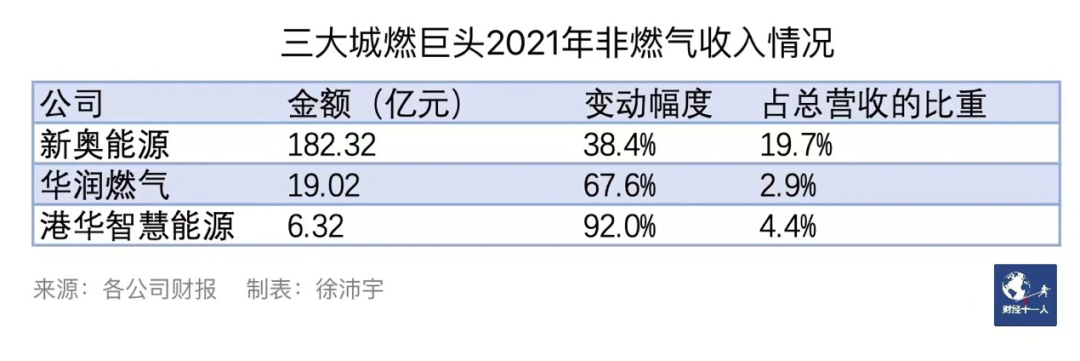

新奥集团是最早开拓非燃气业务的城燃巨头。新奥集团董事局主席王玉锁2021年4月曾告诉《财经十一人》,新奥数字化业务的商业模式预计到2024年成熟;到2029年,数字化业务和天然气业务对集团的收入贡献将达到1∶1。2021年,该司的非燃气业务收入占比和营收总额均在城燃企业里最高。

其他城燃巨头也开始发力。港华智慧能源财报显示,2021年,该司加快综合智慧能源生态布局,与宁德时代成立了合资公司聚焦零碳智慧园区储能解决方案;与国家电投集团在重卡换电领域展开战略合作。截至2021年底,该集团连同母公司香港中华煤气已于全国布局逾110个再生能源项目,发展32个零碳智慧园区,涵盖多能(冷、热、电)联供、光伏、储能、充换电等多个领域。

港华智慧能源董事会主席李家杰表示,2022年将扩大推进零碳智慧园区业务,加大对科技研发的力度和投入。力争用5至10年的时间,发展成为中国能源管理行业的领导者。

华润燃气财报显示,该司2021年新签约综合能源项目38个,预计总投资额约6.9亿港元, 累计项目数量达到144个。新投运充电站25座,累计投运充电站132座,全年售电较同期增长29.4%至2.2亿度;新投运加氢站4座,累计批准建设及投运加氢站15座。该司管理层表示,未来将继续提升综合服务业务渗透率,加强综合能源业务的拓展力度。

背靠中石油大树的昆仑能源也开始试水综合能源业务。该司2021年年报表示,将积极构建天然气与新能源深度融合的伙伴关係,在四川成都、山东费县等地推进一批分布式能源项目,综合能源业务实现气、电、热、冷多场景全覆盖。将探索形成综合能源业务技术路线、运营模式和一站式解决方案,致力于成为城燃行业双碳目标先行示范者和行业引领者。

作者为《财经》记者