疫情下核酸检测的常态化工作正在开展。目前国内已具备提供大规模且持续核酸检测条件。国务院联防联控机制数据显示,截至2022年2月19日,全国已有12277家医疗卫生机构可开展新冠核酸检测。

在这一背景下,核酸检测需求大增,相关仪器、设备、检测试剂及配套耗材需求成倍增长,产业及相关概念股持续受益。

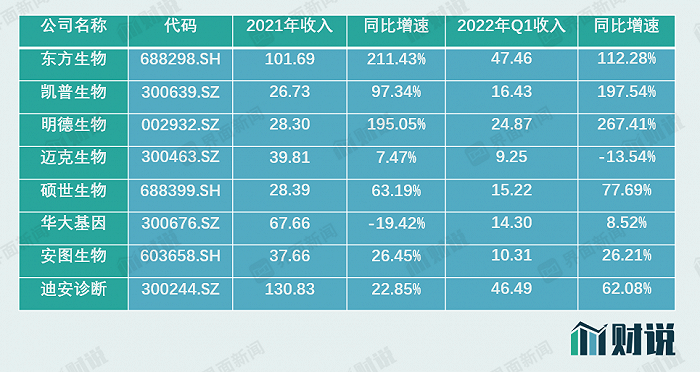

图片来源:界面新闻研究部

图片来源:界面新闻研究部具体来看,东方生物(688298.SH)、明德生物(002932.SZ)等公司是国内最早获批新冠核酸检测试剂厂商,市场份额领先;同时顺应海外市场需求,开发了新冠抗原、抗体检测试剂盒,进一步推高业绩。

2020年,东方生物开发的新冠核酸检测试剂相继获得国内NMPA与欧盟CE证书。2021年以来,新冠抗原检测试剂先后在国内外获批。业绩方面,2021年东方生物收入101.69亿元,同比大幅增加211.43%;归母净利润49.20亿元,同比大幅增加193.33%。2022年以来疫情带来的检测需求进一步推高了公司业绩。今年一季度,东方生物营收47.46亿元,同比大增112%;净利润20.67亿元,同比大增74%。

明德生物增长模式与之类似,2020年2月公司新冠核酸检测试剂研发成功。根据披露,目前明德生物在国内新冠核酸检测试剂市场占有率为14.8%,排名第三;2021年公司开发新冠抗原自测试剂盒先后获得欧盟CE认证。2021年,明德生物收入28.30亿元,同比增加195.05%;归母净利润14.13亿元,同比增加201.37%。2022年一季度,明德生物营收24.87亿元,同比大增267%;净利润13.89亿元,同比大增307%。

硕世生物(688399.SH)也是通过踩准核酸检测试剂盒开发节奏,实现较快增长。公司开发的新冠病毒检测试剂盒与抗原检测试剂盒先后获得欧盟CE等监管部门许可。2021年,公司收入增速达63.19%。2022年一季度依然延续高增长,营收15.22亿元,同比大增77%;净利润6.31亿元,同比大增62%。

随着核酸检测产品相关公司业绩大幅提高,核酸检测服务需求亦水涨船高,迪安诊断(300244.SZ)、凯普生物(300639.SZ)等概念股得以受益。

迪安诊断目前建立了“省中心实验室+市区域实验室+合作共建实验室”三级联动网络,先后布局围绕北京、杭州、广州的区域市场。根据披露,公司在国内拥有规模领先和技术领先的独立医学实验室,可开展2800项检测项目,为超过20000家医疗机构提供服务。

此外,新冠核酸、抗体、抗原三款试剂亦贡献了收入。2021年,迪安诊断收入130.83亿元,同比增加22.85%,其中诊断服务业务收入66.20亿元,同比增加30.25%;全年归母净利润11.63亿元,同比增加44.83%。公司2022年一季报业绩也大幅提升。

凯普生物通过大量建设第三方医学检验实验室,提供医学检验服务。第三方医学实验室又称独立医学实验室(ICL), 是在卫生行政部门许可下,独立于医疗机构之外、从事医学检验或病理诊断服务的医疗机构。

根据披露,凯普生物旗下第三方医学实验室承担了2021年云南、辽宁、广东、香港、上海等地大规模新冠筛查业务。截至2021年底,凯普生物有30家实验室取得医疗机构执业许可证并投入运营。2021年,公司收入26.73亿元,增速97.34%,其中第三方医学实验室收入16.43亿元,同比大幅增加197.54%。

IVD企业安图生物(063658.SH)也临时跨界进入核酸检测服务领域。2021年8月,作为本地企业,安图生物推出“逆行者”核酸检测移动P2+实验室, 助力河南省抗击疫情。安图生物并未对新冠核酸检测所处的分子诊断领域形成足够重视,战略上公司更看好技术门槛更高的免疫类诊断试剂。2021年,安图生物收入增速为26.45%。

需要注意的是,随着国内更多地区实施新冠检测产品集中采购以及市场供给增加,已有公司产品出现销售价格下降,进而压缩利润空间的情况。界面新闻统计的8家核酸检测相关企业中,迈克生物(300463.SZ)营收出现了下滑。事实上,公司2021年来自新冠检测产品收入7.16亿元,仅增0.93%,同时毛利率也下降了4.63%。迈克生物称,公司新冠核酸检测产品以分销为主,同时集采和市场竞争令产品价格存在下行趋势。

主营基因测序服务的华大基因(300676.SZ)也面临类似困扰,其业绩还面临同期基数较高的情况。2020年疫情之初,华大基因推出新冠病毒检测试剂盒等一系列产品。为解决新冠病毒检测通量不足的问题,华大基因推出了“火眼”实验室一体化综合解决方案,现已在香港、安曼机场运营。但2021年以来常态化抗疫过程中,华大基因后续开发的产品,如新冠抗原检测试剂并未在国际和国内市场取得明显优势。2020年较高基数,导致华大基因业绩压力加大。2021年,华大基因感染防控基础研究和临床应用服务收入11.58亿元,同比增加73.01%;而整体收入67.66亿元,同比减少19.42%。(来源:界面新闻 记者:范智嘉)