原标题:奢侈品中古店是一门好生意吗

奢侈品中古店,正在大众化。

“中古”一词,源自于日语ちゅうこ,翻译过来就是有年代感的旧商品,通俗地说,就是二手商品的意思,流行于奢侈品市场。中古商将奢侈品回收、修缮后,让普通人也能够用相对更低廉的价格,淘到自己喜欢的奢侈品,单从交易结构来看,这似乎是一桩“三赢”的生意。

事实上,这种业态在日本、欧洲等国早已存在,甚至已经到达饱和状态。

和国外所不同的是,国内奢侈品市场起步不久,二手奢侈品市场规模占整个行业比重仅为5%。数据显示,2020年我国二手奢侈品行业市场规模增长至173亿元,同比增长47.87%,正站在电商带货和疫情后经济复苏的交汇点上。基于此,本文新眸将主要分析:

中古生意的前生今世;中古店井喷的背后逻辑。

溯源中古

上世纪七八十年代的日本,购买奢侈品成为了全民风潮,鼎盛时期LV包的持有量高达人均14个之多。但好景不长,随着经济泡沫的破灭,很多日本人选择卖掉之前购买的奢侈品、换成现金,用来补贴家用。

久而久之,大大小小的奢侈品中古店、典当行在日本生根,成为盛极一时的经济现象。

一方面,相对于其它国家,日本中古商品在二奢行业供应链的货源相对稳定,许多绝版款型、限量款型只有日本才能够找到;另一方面,崛起的行业名店带动了新一轮经济发展,也衍生了鉴别奢侈品真伪和买卖评级等市场规则。

自2010年起,奢侈品、中古、Vintage、爱马仕、LV、华伦天奴等一系列新兴词汇,开始接连涌入国内,国内奢侈品中古迎来了发展热潮。总得来说,中国二手奢侈品行业发展历程大致可分为以下三个阶段:

1.0时期(2010-2014年),主要表现为奢侈品热潮。背后的原因很简单,国内经济高速发展,人均可支配收入稳步提高,越来越多的消费者开始追求品牌性,奢侈品市场在中国快速崛起。

公开数据显示,5年间全球20家奢侈品品牌在中国开设了约150多家门店,奢侈品消费占全球的25%,中国也顺理成章地成为了全球第二大奢侈品市场。与此同时,二手奢侈品行业也在香港兴起,一众奢侈品巨头也于这个阶段上市。

2.0时期(2015-2017年),表现为二奢的过渡。随着消费观念的转变,越来越多的人开始接纳并热衷于购买二手奢侈品,这让二奢市场得以在国内生根发芽,许多国内二手电商平台,例如红布林、胖虎网、只二、妃鱼等就诞生于这个时期。

3.0时期(2017年-至今),高速发展阶段,在这个时期,国内奢侈品消费放缓,增幅从13%下降至7%,人们把更多的目光聚焦到二手奢侈品这个“香饽饽”上,随之浮现的,是产业链不成熟、行业未规范化、真假商品鱼龙混杂等系列问题。

业内人士告诉新眸,“在未来,国内二奢市场将成为新业态下的热门现象。相关数据显示,我国近十年的奢侈品存量约为四万亿人民币,预计到2025年,我国二手奢侈品市场可达万亿规模,这意味着发展潜力巨大,但其中也有许多的行业问题亟待解决。”

连着买卖两方

一端连买方,一端连卖方,就像一座桥梁,这是坊间对中古商人的形容。

奢侈品中古商源起日本,二手奢侈品店之间交易货品主要通过拍卖行进行流通。然而,就在五年前,进出日本拍卖行的基本上都是中国人了:很多做中古代购的国内商家从日本拍卖行或日本中古店拿货,再将货品转卖给中国消费者;也有些国内中古店商家,定期到日本拍卖行进货。

这些奢侈品中古商们连通了买方和卖方。一方面,他们要撬动卖方将成色好、有价值的稀有奢侈品拿到市场上,另一方面,也要让买方深刻体会到二手奢侈品的极高性价比,继而源源不断地促成生意。

这就是我们熟知的、几乎“侵入”所有女性朋友圈代购的由来,低价买入,提高价格卖出,除去税费、交通费后,他们借助私域流量和信任口碑获得了第一批流量和收益。问题是,究竟是哪些人在卖包呢?

根据奢侈品消费的“二八原则”,百分之二十的客户买走了百分之八十的奢侈品。之前提到,日本是中国早期中古市场供应端的主要来源,但从事奢侈品中古行业六年的陈雪告诉新眸,“中国奢侈品保有量绝对够。有的客人买了一屋子的名牌包包,时常会来置换变现,再去购买更心仪的新品。并且,大部分客人多少都会买品牌包包,戒指、项链、耳饰等等也都是有的。”

或许有人会问,高价奢侈品买不起,就花低价买个二手的,无非是为了满足“少花钱装阔绰”的虚荣心,但经新眸采访后发现,人们购买二奢早已不是出于面子经济了,而是有更深层次的原因。

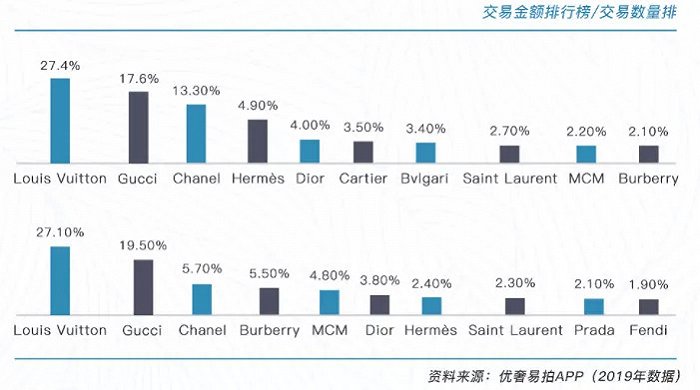

根据中国二手奢侈品交易数据,购买二奢的消费者有52%集中在29-36岁,许多95后、00后也陆续进入了市场。从消费者区域分布上看,北京、上海、成都、重庆,是购买二奢的四大热门城市,国内的二手奢侈品交易中,箱包皮具的品类交易份额最大,达到了60.2%。奢侈品品牌也在不断推陈出新,最深得广大消费者喜爱的品牌前三名分别是Louis Vuitton、Gucci和Channel,交易金额占整个市场的27.4%、17.6%、13.3%。

图:2019年奢侈品交易数量和交易金额排行榜(来源:优奢易拍APP)

图:2019年奢侈品交易数量和交易金额排行榜(来源:优奢易拍APP)经过消费者画像分析,我们发现购买中古的消费者主要分为三类:第一类,追求二奢价格优势的学生或年轻白领;第二类,面向稀缺高端货品的需求者;第三类,有收藏经典中古款式的爱好者。在中古店,不仅可以淘到奢侈品市场没有的绝版款式,也能够在二手市场用更合适的价格配到专柜拿不到的货品。

井喷的背后

我们先来看一组数据。

根据《中国二手奢侈品市场发展研究报告2020》,2020年二手奢侈品关注同比增长57%,线上二手奢侈品交易平台同比增长率达36%,中古店关注增长率达到120%。预计到2025年,中国二手奢侈品市场可达万亿规模,有望成为全球最大的奢侈品市场。

历史的经验告诉我们,每个高速增长的行业,都是“跑马圈地”的过程。

近两年,奢侈品牌龙头开云集团十分看好二奢市场的潜力,宣布投资欧洲最大的二奢转卖平台Vestiaire Collective。早前,开云集团也投入2.16亿美元的新资金,收购Vestiaire Collective 5%的股份,这将使Vestiaire Collective的平台估值超过10亿美元。

在发达国家,二手奢侈品的消费额达到奢侈品消费额的20%以上甚至30%,已经达到饱和状态。于是乎,人们都不约而同地看上了中国这一块还没有被切割过的“大蛋糕”。一个具体的表现是,2020年,隐藏在冰山下的国内二奢电商市场进入了井喷式增长。究其原因,主要有三点:

其一,国内电商巨头采取与中古名店合作的方式,抢占中国中古市场的赛道。在今年“618”购物季,日本老牌中古奢品店“Daikokuya 大黑屋”入驻考拉海购,RECLO、Brandear、BRAND OFF三家日本知名中古店先后入驻天猫国际。

其二,国内二手奢侈品交易平台层出不穷,已有红布林、胖虎网、只二、妃鱼等二奢电商平台获得过数百万到亿元级别的融资,这些玩家在让赛道升温,产生了连锁效应。

其三,私域流量在十年前就已经慢慢侵入,抢占了大量的零散客户。但二奢交易平台的兴起,并没有影响到国内私域流量在二奢市场发展的脚步,甚至私域流量有了几分要与二奢交易平台分庭抗礼的趋势。

对于二奢这种单价高、无统一标价的商品而言,“信任度”和“性价比”成为消费者为其买单的主要原因。因此,与其把钱交给微信朋友圈里自己信任的商家,人们也不会把二奢交易平台作为买单的首选。于是乎,就出现了奇怪的一幕,电商巨头拉拢合作锁定货源、二奢交易平台争先恐后抢占高地、私域流量先发制人套牢客户。

乱局之下,带来的负面影响也不少:

一方面,奢侈品中古市场高仿和超高仿越来越多。部分无良黑心商家见有机可乘,便以次充好,乃至建成专门的工厂生产A货。根据优奢易拍APP数据,市场上的二奢商品假货约有三成,2017-2019年商品的综合正品率也在逐渐下降,从37.6%跌至33.6%。如此一来,不论是刚入门的奢侈品小白,还是不懂奢侈品鉴定的阔气太太,都难免会落入圈套。

另一方面,炒作带来的高溢价搅乱了原本的市场秩序,无论是买家卖家都望而却步。由于新兴的二奢市场并没有统一的行业标准,买卖交易基本上靠诚信和信任,因此每个店铺对于商品的定价标准都各行其是,好货低价卖出、次品高价收购、明星演员带货等,小小的波动就能够引起价格上巨大差异。

由此可见,缺少信任关系的奢侈品中古市场,还有待秩序地重建。