从2021年至今,Sea(东海集团)在动荡中艰难前行。

在外部,Sea集团经历股价暴跌、大股东腾讯减持撤退、竞争对手环伺等艰难局面;在内部,面临着业务衰退、全球化扩张受阻、内部人事动荡等事件。

在许多人看来,Sea这艘曾经的东南亚巨轮,已经开始跌落云端。无论是市场还是媒体,唱衰Sea的声音不绝而耳。

有业内人士曾评价道,Sea是被自己反噬的。原因有三:

一是,和腾讯类似,早期靠游戏发家后,公司盈利仍主要靠游戏业务进行输血,并且持续占据营收大头,为其他创新性业务的亏损做垫背。这种互补模式,在公司发展早期效果甚佳,但当游戏业务增长见顶陷入营收困境时,就会反噬自己。

二是,电商业务营利未明朗、后备军未稳定时,就开始大肆进行全球化扩张,造成公司财力加剧恶化,扩张受阻,进而导致Sea在海外陷入混乱、尴尬的境地。

三是,为大肆全球扩张,Shopee在内部调整了管理组织架构,将研发团队重心迁移到深圳,引发内部斗争风波。后又在股价暴跌和海外扩张战略性失败的双重背景下,开启了一波裁员潮。

以上这些说法,其实不无道理。

据品玩报道,自2021年3月开始,Shopee新加坡团队整体向中国团队交权,技术项目重心大批迁移至深圳,管理层架构主体也几乎被中国高管接手,新加坡团队的众多管理层和业务骨干或转岗或离职。

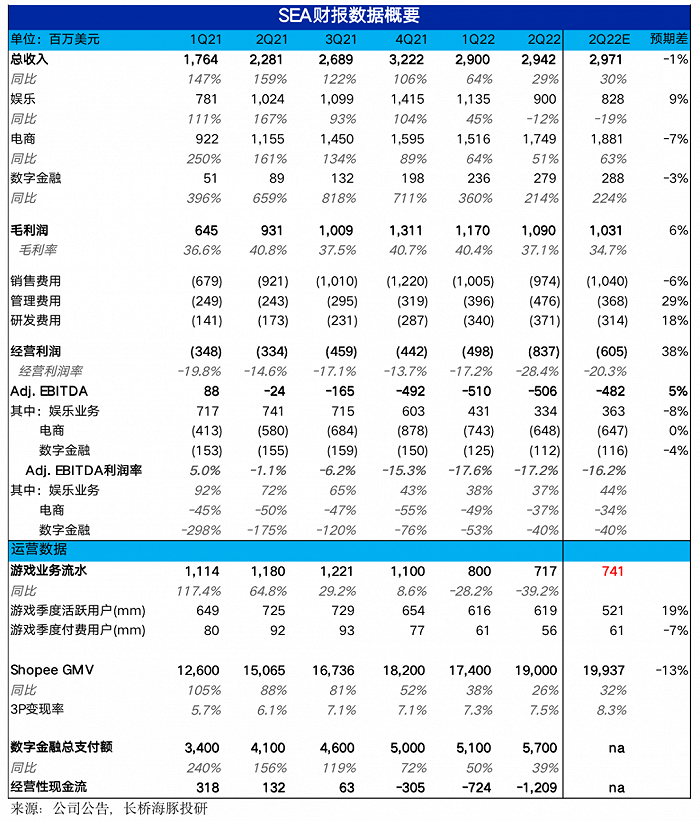

8月16日,Sea(东海集团)发布二季度财报。业绩公布后,其股价暴跌近14%,令创始人李小冬的财富缩水8亿美元。Sea曾经是东南亚市值最高的公司,但从去年10月见顶以来已下跌近80%。

从最新的整体业绩数据来看,Sea集团的游戏、电商、金融业务的营收增长皆不及预期,公司整体的营收表现自然也不好。

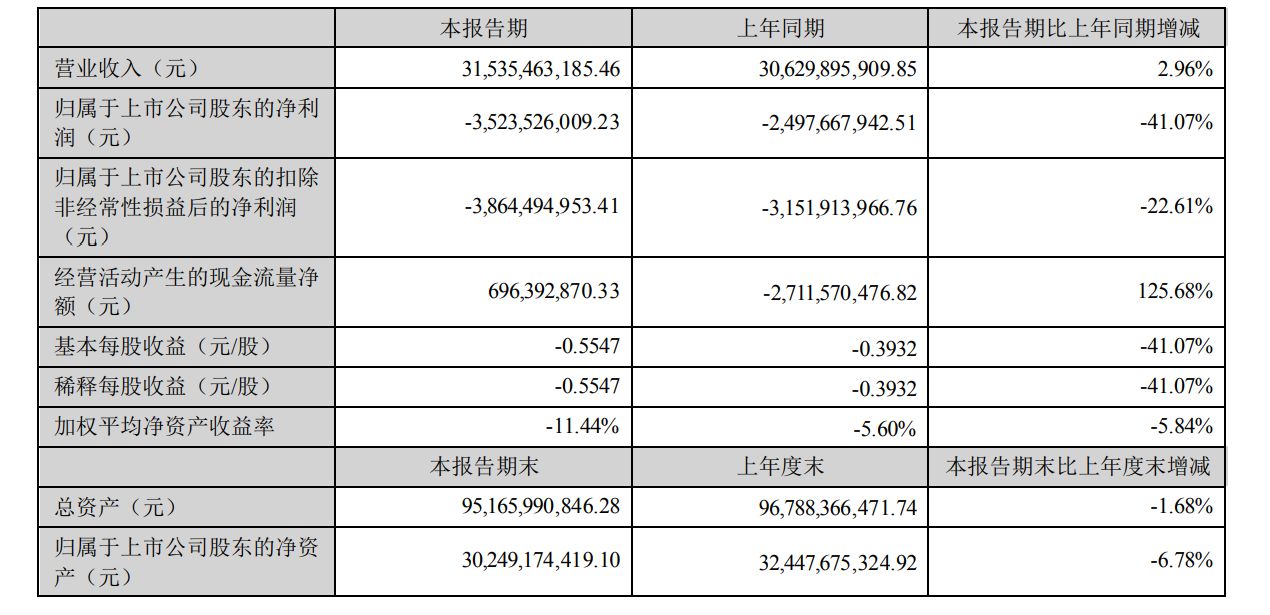

财报显示,Sea集团第二季度总营收为29亿美元,低于预期的29.7亿元,同比增速也放缓到29%。净亏损扩大到9.312亿美元,相比上年同期净亏损4.337亿美元,同比增长114.7%。不按美国通用会计准则,净亏损5.698亿美元,而上年同期净亏损3.212亿美元,同比增长77.389%。

虽然电商和金融业务在主动收缩,专注核心市场、提升变现率的战略下毛利率有所提升,但由于营收结构中高毛利的游戏业务比重下降,Sea集团整体毛利率由上季度的40%,显著下降到 37%。

事实上,Sea已经连续两个季度净亏损大幅增加。其中,2021年Q4季度、2022年Q1、Q2季度净亏损同比增幅分别为17.71%、37.4%、114.7%。但与此同时,营收并没有增长。数据显示,2021年Q4季度、2022年Q1、Q2营收分别为32.25亿美元、28.95亿美元、29亿美元;营收同比增幅分别为105.15%、64.21%、29%。

有意思的是,Sea曾经的大股东腾讯也在8月17日发布Q2季度财报。财报数据显示,Q2季度腾讯总营收为1340亿元,同比下滑3%,而净利润为186亿元,同比下降56%。

此外,腾讯Q1季度营收为1354.71亿元,同比增长0.12%;净利润为234.13亿元,同比下滑50.98%。

营收增速持续放缓、盈利水平同比下降,说明Sea也如腾讯一样陷入了“营收滞涨、净利腰斩”的泥潭。

对于Sea来说,腾讯减持之后,其股价持续走低,在两个星期内跌幅近30%,跌破千亿美元;而到了现在Sea的股价更不理想,目前股价只有77.43美元,只有400多亿。

加上如今其业务也显现出了疲态:电商Shopee乱局未定,游戏业务增长乏力,市场以此窥见了“大象”转身的隐忧,唱衰Sea的声音自然又多了起来。

Sea 急速跌落:游戏营收加剧恶化,电商增速大放缓

众所周知,Sea称作东南亚小腾讯,旗下主要拥有电商平台虾皮(Shopee)、电子游戏平台Garena、SeaMoney数字金融三大业务板块。

和腾讯相似,早年的Sea靠游戏业务起家,并且以游戏作为主要收入来源。

自创办以来,游戏业务Garena就成为电商业务Shopee的供血来源,为Shopee的全球化扩张提供了强有力的资金保障。

今时不同往日,作为现金牛的游戏部门,如今也已经触及天花板。

财报显示,从2021年第三季度开始,游戏业务的流水增速已从65%降至29%,不足以支撑亏损严重的Shopee电商业务。2021年第四季度,其活跃和付费游戏玩家环比下滑10%和17%,游戏流水同比增长9%,基本陷入停滞。

到今年二季度的时候,游戏部门Garena的流水同比大幅下降40%到7.17亿美元,低于预期的7.4亿;毛利率也由73%下滑到了71%。与此同时,营收降至9.003亿美元,同比下降12.1%;季度活跃用户数达6.193亿,同比下降14.6%。

而电商业务Shopee则持续在亏损中,并且随着海外业务扩张,亏损的幅度仍然在扩大。

2021年是Shopee大肆扩张全球市场的一年,在原有东南亚和巴西等优势业务基础上,开拓了墨西哥、阿根廷、哥伦比亚、智利、法国、西班牙、印度等多个新站点。

一年时间内,同时进军多个海外市场,这种疯狂烧钱换取市场份额的扩张模式,给Shopee带来了巨大的资金压力。

据Sea 2021年四季度财报,电商业务Shopee经调整后亏损高达8.77亿美元,经营亏损率从51%扩大到了59%。

更令Sea捉急的是,游戏业务的利润,已经不足以支撑亏损严重的Shopee电商业务。换句话说,由游戏业务疏活资金链推动公司电商业务增长战略受阻,Shopee快速扩张突遇瓶颈。

此时的Sea集团,果断砍掉了看不到希望的法国、印度、西班牙等市场,在巴西以外的南美国家也有所收缩;并且将Shopee电商业务的战略重点由增长转轨至利润,还多次在财报电话会议中提及“将更多关注盈利能力”。

从2022年Q2季度的数据表现来看,Shopee电商业务增速放缓的速度比预期略快,盈利改善情况却不如预期的好。

首先是GMV,Shopee Q2季度的GMV是190亿,同比增速进一步下滑至26%,低于预期的199亿。而Q1时的GMV增速为38%。同时,Shopee Q2的订单增速也由Q1的73%进一步放缓到59%。

其次,在Shopee电商业务营收上,Q2季度的营收收入为17.5亿美元,同比增长51%,但仍低于市场预期的18.8亿。

值得一提的是,从财报来看,Sea的第一增长引擎正悄然从游戏业务变为数字金融业务。

数据显示,Sea的数字金融服务业务,2022年Q2季度营收为2.790亿美元,同比增长214.4%,其中,移动钱包支付总额达57亿美元,较上年同期增长35.7%。

不得不说,这一点和腾讯也是极为相似。

腾讯在2021年Q4季度时,收入增长主力也从游戏变成了金融科技及企业服务业务。

Q4财报显示,金融科技及企业服务实现收入479.58亿元,同比增长25%,总收入占比提升至33%,首次超过游戏板块成为腾讯第一大收入板块,也是2B业务首次成为腾讯新的营收增长引擎。

到2022年Q1季度和Q2季度时,金融科技及企业服务业务收入为428亿元、422亿元,同比增幅同分别为10%、1%。相比之下,Q1和Q2游戏业务的收入为436亿、425亿。其中,Q2金融科技服务收入占腾讯营收比例为32%。

回到Sea公司本身,作为新兴业务,SeaMoney 数字金融业务仍在突飞猛进的增长中,但它和腾讯的金融科技及企业服务业务板块又不一样,由于其营收规模尚小,目前还不能贡献正的EBITDA。

如此来看,游戏业务继续深蹲,电商业务加快减速,数字金融业务尚不足以挑大梁。各项业务的营收增长相较预期都不出彩,期待中的利润改善也未如期而至。

另外,Sea集团在资金层面的压力也越来越大,Q2季度的经营性现金大额净流出12亿美元,而公司的库存现金和等价物也下滑到了仅78亿美金。

对于整个Sea集团来说,头顶上的阴霾依旧还很重。

中国高管上位,内部爆发离职潮与权力转移

2020年开始,全球疫情爆发带来了电商风口,吃到疫情红利的Shopee,订单交易额和股价一路水涨船高。

财报数据显示,2020年Shopee的总GMV达到354亿美元,同比增长101.1%;总订单数达到28亿,同比增长132.8%。

到了2021年第一季度,Shopee仍保持着强势的增长势头,GMV达到126亿美元,同比增长103.2%;总订单数达到11亿,同比增长153%。

此时的Shopee野心爆棚,开始在全球四处开拓站点。

去年下半年,Shopee气势汹汹,在东南亚、巴西等市场基础上,又先后挺近墨西哥、阿根廷、哥伦比亚、智利、法国、西班牙、印度等市场,将其业务拓展至东南亚、拉美之外的欧洲。

从Shopee决定向海外市场发起大进攻的同时,Shopee内部的组织管理模式也悄然发生了变化。

雷峰网(公众号:雷峰网)了解到,此前有小道消息称,Shopee新加坡的研发负责人被撸下来了,深圳老大接管全球业务。当时的爆料称,Shopee CTO岗位设在深圳,新加坡老大给深圳CTO汇报。

这个消息很快就被媒体证实。

据品玩报道,2021年3月,Shopee内部空降了一位中国高管。在一场Town Hall Meeting中,Shopee例行出席的高管层除了CEO冯陟旻(Chris Feng)与CPO陈静业(David Chen)之外,多了一位新上任的深圳CTO黄易成。

从架构上来说,CTO在深圳,意味着全球的技术项目重心以及研发管理核心人员不可避免地会往中国转移。

品玩报道中称,Shopee新加坡团队整体向中国团队交权,技术项目重心大批迁移至深圳,管理层架构主体也几乎被中国高管接手,新加坡团队的众多管理层和业务骨干或转岗或离职。

有知情人士表示,在过去一年多的时间里,原属于新加坡团队主导的业务线大多改成直接向黄易成汇报。同时,黄易成也开始在国内招兵买马,众多具有中国互联网大厂背景的中层管理者空降至Shopee深圳团队,并各自继续在国内扩张。

另外,根据多位Shopee员工表示,经过这番大规模的核心业务团队转移后,Shopee在深圳的员工体量大约有4000多人,新加坡的员工体量约1000多人,而两边团队的员工比例在2021年3月之前是基本持平的。

尽管这些说法与问题,都未得到证实。

但根据墨腾创投方面的一些回应来看,过去一年中,Shopee内部确实爆发了离职潮,且不只是在产品和研发团队。并且,这一年多来,其实Shopee被Grab挖了不少人,这些人大都在基层到中层之间,尤其是运营、商务等团队。

客观来讲,人事变动与权力斗争,往往会牵涉到业务动荡。

在Shopee发生一些系列的组织架构变动时,全球化扩张的业务也开始接连失利。母公司Sea集团财力大不如前,Shopee烧钱换增长的策略得不到资金供给,这让扩张之路不得不按下暂停键。

据TheTimesofIndia援引知情人士消息称,仅在印度市场,Shopee每月都要花费4000-5000万美元,在不到五个月的时间里烧掉了近2亿美元。

因此,去年下半年,Shopee电商业务陆续关停了法国、印度等市场,并对欧洲、东南亚等市场进行了一定的收缩。

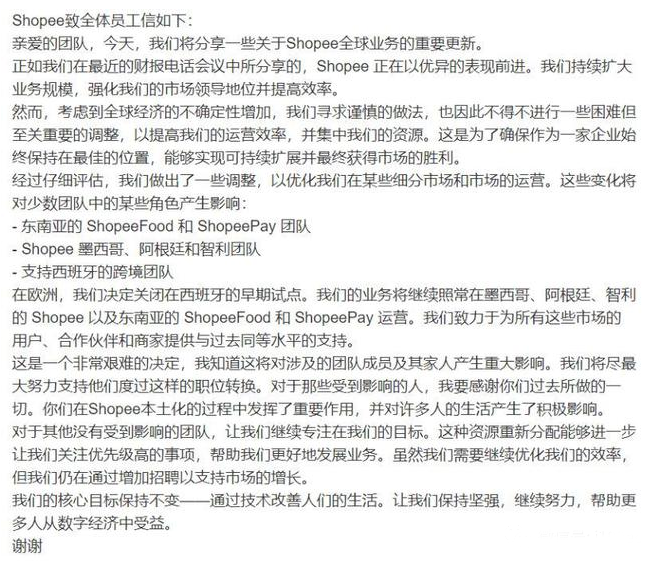

此后,Shopee乃至Sea集团开始在内部进行大裁员。

今年3月,Shopee公司在宣布退出印度市场后,在印度裁员达300多名员工。

今年6月,Shopee又同时在多个国家宣布将进行大规模裁员,包括东南亚的 ShopeeFood 和 ShopeePay 团队,Shopee 墨西哥、阿根廷和智利团队, 支持西班牙的跨境团队。其中,泰国Shopee Food和Shopee Pay几乎一半的员工都将受影响。

Shopee在内部信中提到,考虑全球经济的不确定性增加,我们也因此不得不进行一些困难但至关重要的调整,以提高我们的运营效率。

据悉,Shopee的内部裁员蔓延至中国团队,互联网论坛中越来越频繁看到深圳研发团队员工发出的相关信息,虽未明确裁员涉及的具体条线,但发文屡屡提及“整个组解散”、“业务整体裁撤”。

另外,在国际市政厅会议上,Shopee母公司Sea Group的高管向员工宣布了裁员事宜,但并未提及裁员的具体原因,Shopee员工称公司告知他们将会于近期发送裁员通知邮件。

Sea真的衰落了吗?

从市场消息来看,Sea的坏消息是一个接一个。

先是腾讯宣布减持、股价暴跌,然后是遭到印度封禁,后又相继关闭多个站点,紧接着内部爆发裁员计划。

财报上,游戏板块创收能力恶化严重,Shopee电商业务GMV加速下滑,数字金融业务无法挑大梁,财报基本面让投资者产生质疑。

但对于Sea来说,在地面上除了边缘业务收缩很明显之外,截至目前,在核心电商业务看到的没有特别的衰落迹象。

从竞争格局来看,Shopee在现有市场内的竞争地位还是相当稳固。

在Shopee东南亚最大市场—印尼内购物类App中,用户市占率稳坐第一且在继续上升。在巴西市场内,也拉开了与第二名Mercado Libre的差距。而在欧洲市场中,目前Shopee在波兰也逐步缩小了与波兰当地电商龙头间的差距。

不过,也正如腾讯一样,当互联网红利殆尽后,单纯的时间堆叠对业务产生的边际收益越来越低,突破也越来越不易。

综合来说,Sea整体还处于转折阶段内的阵痛期,这种痛苦不会很快消失,相反,可能还会持续更久。

从Sea宣布放弃对Shopee业务营收的指引来看,下半年增长情况估计也不容乐观。

显而易见的是,在宏观环境变差和越发严重的利润压力下,造血业务老了,输血业务只能努力自造血。

未来的Sea,或许更应该思考:Shopee以牺牲增长为代价换来利润改善,还能持续多久?

雷峰网原创文章,未经授权禁止转载。详情见转载须知。