01、泰国人口经济概览

泰国地处东南亚,是我国重要的贸易伙伴。泰国国土面积 51.3 万平方公里(四川省面积为 48.1 万平方公里),在东南亚地区仅次于印度尼西亚、缅甸。2020 年底,泰国总人口约为 6522.8 万人(2021 年湖南 6644.94 万人;浙江 6456.76 万人)。泰国 GDP 历史高点 5435 亿美元,折合人均 GDP 约 8000 美元。2021 年,中国和东盟正式宣布建立全面战略伙伴关系,成为东盟国家最大的贸易伙伴。

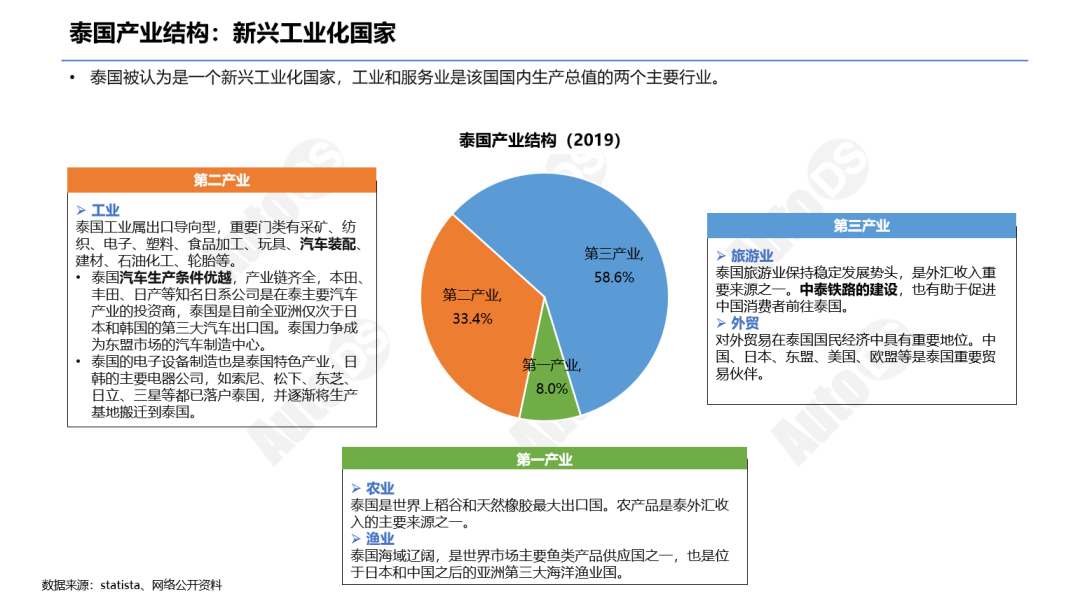

同时,泰国还是一个新兴工业化国家,工业和服务业是该国国内生产总值的两个主要行业。泰国汽车生产条件优越,产业链齐全,本田、丰田、日产等知名日系公司是在泰主要汽车产业的投资商,是目前全亚洲仅次于日本和韩国的第三大汽车出口国。泰国正在力争成为东盟市场的汽车制造中心。

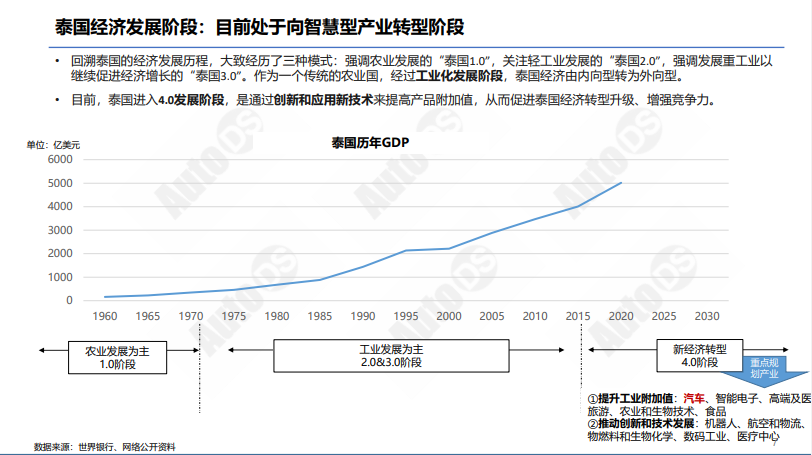

目前泰国正处于智慧型产业转型阶段,回溯泰国的经济发展历程,大致经历了三种模式:强调农业发展的 “泰国 1.0”,关注轻工业发展的 “泰国 2.0”,强调发展重工业以继续促进经济增长的 “泰国 3.0”。作为一个传统的农业国,经过工业化发展阶段,泰国经济由内向型转为外向型。目前,泰国进入 4.0 发展阶段,是通过创新和应用新技术来提高产品附加值,从而促进泰国经济转型升级、增强竞争力。

02、汽车产业及汽车市场状况

泰国汽车行业有两大特点,第一是东盟最大的汽车制造国,第二是属于出口导向型。在全球十大汽车生产国中,泰国是第十位。而在东盟内,泰国是汽车年产量最高的国家。目前本土市场销量规模在 100 万辆 / 年左右,汽车产量为 200 万辆 / 年左右,属于出口型的汽车产业。泰国是靠左行驶,所以驾驶位置在右边,即常说的右舵车,所以在汽车出口中,很大一部分是出口至同样采用右舵车的其他东盟国家以及澳大利亚。

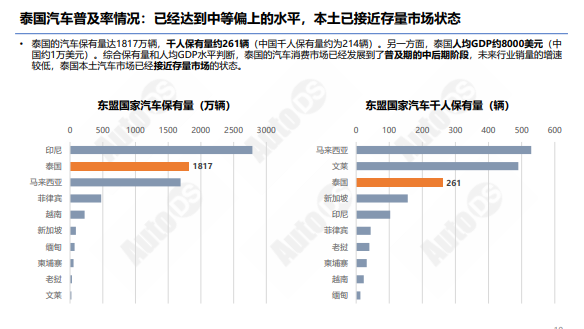

泰国的汽车保有量达 1817 万辆,千人保有量约 261 辆(中国千人保有量约为 214 辆)。另一方面,泰国人均 GDP 约 8000 美元(中国约 1 万美元)。综合保有量和人均 GDP 水平判断,泰国的汽车消费市场已经发展到了普及期的中后期阶段,未来行业销量的增速较低,泰国本土汽车市场已经接近存量市场的状态。

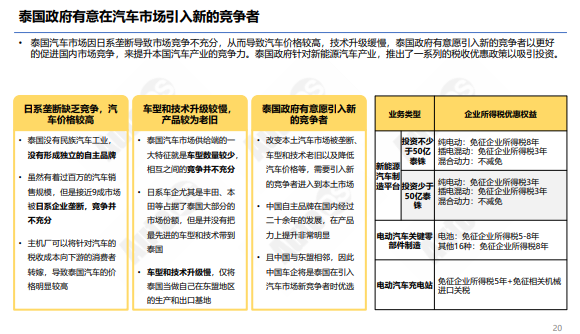

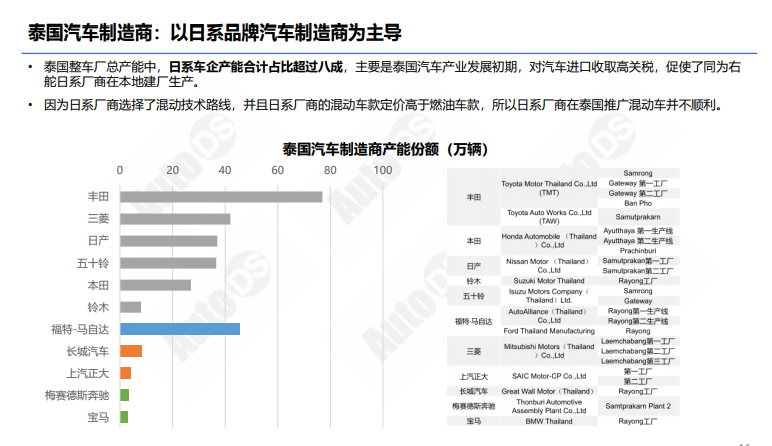

泰国整车厂总产能中,日系车企产能合计占比超过八成,按照产能份额丰田、福特 – 马自达、三菱占到了前三位。主要是泰国汽车产业发展初期,对汽车进口收取高关税,促使了同为右舵日系厂商在本地建厂生产。因为日系厂商选择了混动技术路线,并且日系厂商的混动车款定价高于燃油车款,所以日系厂商在泰国推广混动车并不顺利。

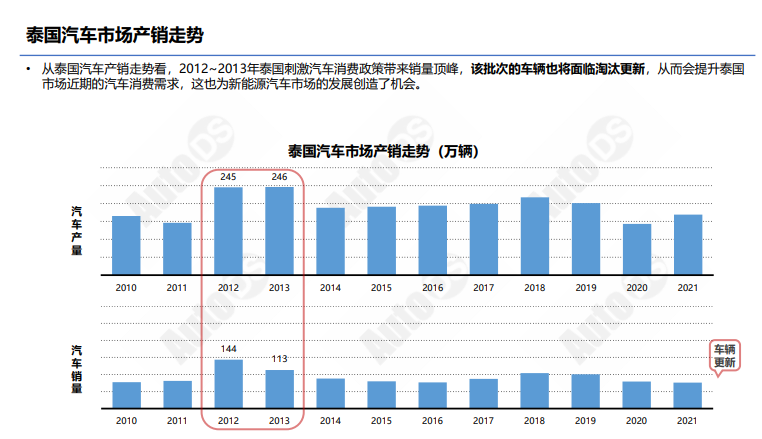

从汽车产销走势来看,2012~2013 年泰国刺激汽车消费政策带来销量顶峰,该批次的车辆也将面临淘汰更新,从而会提升泰国市场近期的汽车消费需求,这也为新能源汽车市场的发展创造了机会。在泰国的轻型车市场中,皮卡和轿车是销量占比最高的两个品类。其中,皮卡和轿车销量分别为 43 万辆和 34 万辆,销量占比分别为 42% 和 33%。在轿车品类中,小型轿车的销量占比接近八成。SUV、MPV 的销量相对较少,销量占比分别为 13% 和 4%。

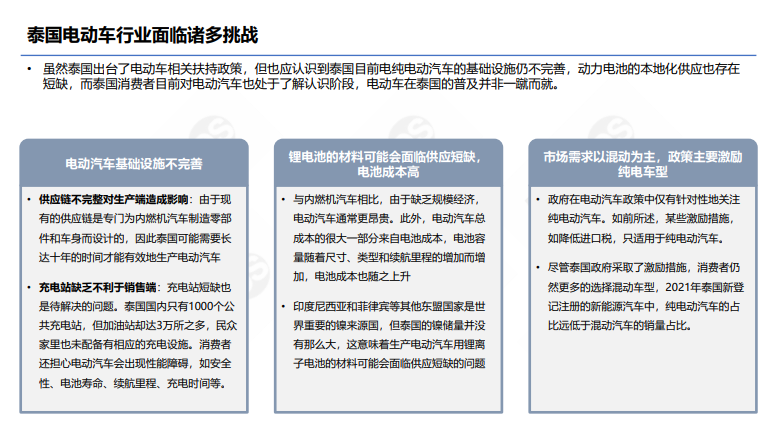

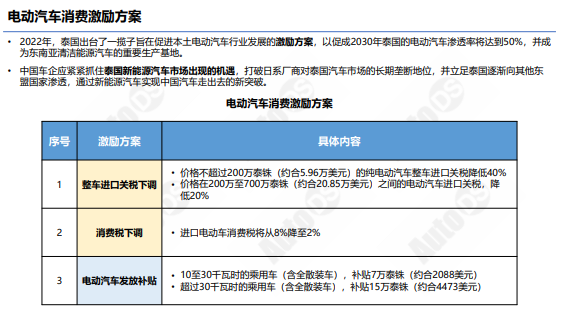

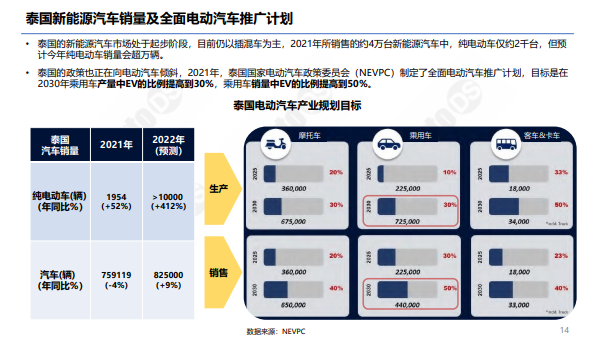

泰国还有计划全面推广电动汽车,泰国新能源汽车市场处于起步阶段,目前仍以插混车为主,2021 年所销售的约 4 万台新能源汽车中,纯电动车仅约 2 千台,但预计今年纯电动车销量会超万辆。所以政策也正在向电动汽车倾斜,2021 年,泰国国家电动汽车政策委员会(NEVPC)制定了全面电动汽车推广计划,目标是在 2030 年乘用车产量中 EV 的比例提高到 30%,乘用车销量中 EV 的比例提高到 50%。

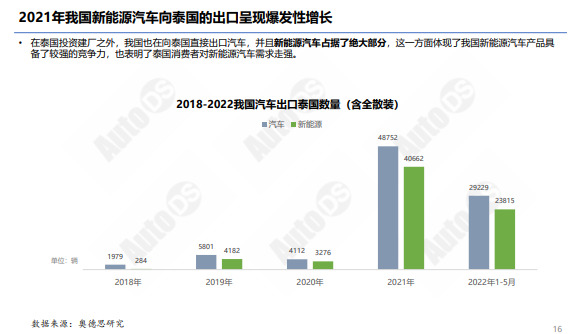

2021 年我国新能源汽车向泰国的出口呈现爆发性增长。在泰国投资建厂之外,我国也在向泰国直接出口汽车,并且新能源汽车占据了绝大部分,这一方面体现了我国新能源汽车产品具备了较强的竞争力,也表明了泰国消费者对新能源汽车需求走强。2021 年,我国汽车出口泰国数量达 48752 辆,新能源汽车达到 40662 辆。2022 年 1-5 月,我国汽车出口泰国数量达 29229 辆,新能源汽车达到 23815 辆。不到 2 年时间,我国汽车出口量实现了突破性高增长。

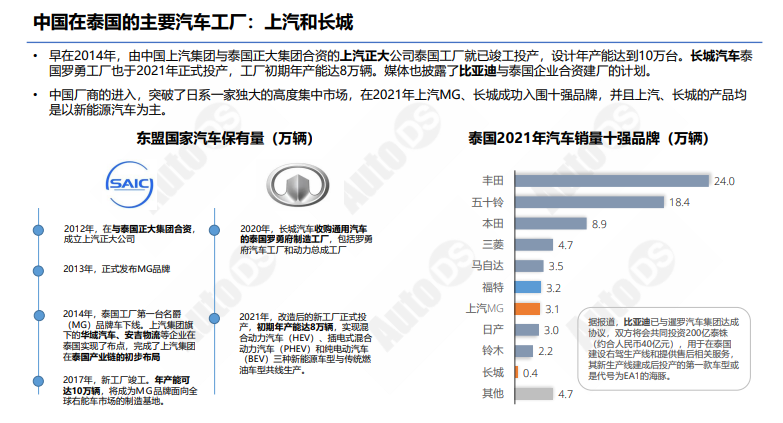

早在 2014 年,由中国上汽集团与泰国正大集团合资的上汽正大公司泰国工厂就已竣工投产,设计年产能达到 10 万台。长城汽车泰国罗勇工厂也于 2021 年正式投产,工厂初期年产能达 8 万辆。媒体也披露了比亚迪与泰国企业合资建厂的计划。中国厂商的进入,突破了日系一家独大的高度集中市场,在 2021 年上汽 MG、长城成功入围十强品牌,并且上汽、长城的产品均是以新能源汽车为主。

上汽正大在泰国投放了 SUV、轿车、皮卡等产品,其主销车型为 SUV。在终端建设上,上汽正大经过多年建设,其渠道网络几乎覆盖泰国全境,并且上汽正大也积极建设充电设施。长城汽车发布 GWM 品牌后,规划了九款车型的产品投放,并以进口的方式引入了欧拉好猫 BEV 车型。在终端建设上,长城汽车初期以曼谷为中心铺开渠道网络,并引入了商超体验店的创新业态。

03、泰国汽车市场的机会和风险