作为中国音像与数字出版协会主管的中国游戏产业研究院的战略合作伙伴,伽马数据 发布了《2022 年 1—3 月游戏产业报告》。

数据显示,

2022Q1,中国游戏市场实际销售收入 794.74 亿元,环比增长 10.08%,同比增长 3.17%,低于 2021 年同期的同比增长率。

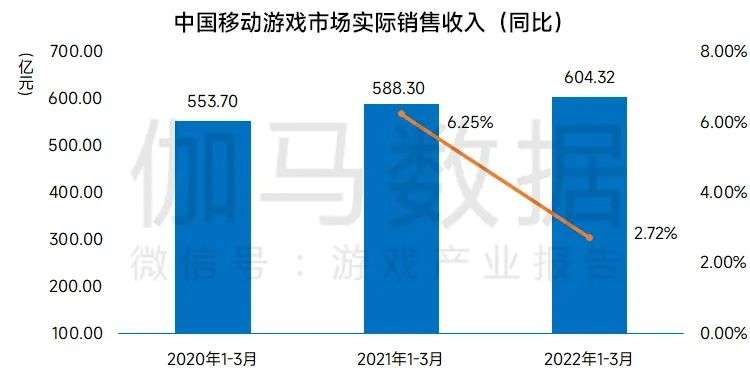

2022Q1,中国移动游戏市场实际销售收入 604.32 亿元,环比增长 9.28%,同比增长 2.72%,低于 2021 年同期的同比增长率。

中国自主研发游戏海外市场实际销售收入为 45.54 亿美元,环比下降 0.54%。

流水 TOP50 移动游戏中,捕鱼游戏《捕鱼大作战》流水增长明显。

停运产品数量环比下降,其中近一半为运营 5 年及以上产品。

4 款超休闲游戏入榜,下载量占比下降但绝对值增长

2022Q1 中国游戏市场规模:794.74 亿元 同比增约 3%

伽马数据《2022 年 1—3 月游戏产业报告》(公众号:游戏产业报告)显示:2022 年 1—3 月,中国游戏市场实际销售收入 794.74 亿元,环比增长 10.08%,同比增长 3.17%,低于去年同期同比增长率。

数据来源:中国游戏产业研究院 & 伽马数据(CNG)

数据来源: 中国游戏产业研究院 & 伽马数据(CNG)

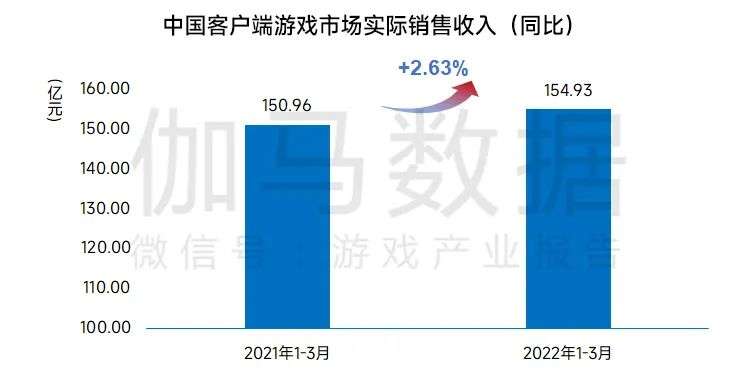

2022Q1 客户端游戏市场规模:154.93 亿元 环比同比均增长

2022 年 1—3 月中国客户端游戏市场实际销售收入达 154.93 亿元,环比、同比均取得增长。其中,环比增长主要受春节活动促进活跃、拉动付费等效果影响;同比增长得益于《梦幻西游》《穿越火线》等头部产品的长线运营。

数据来源: 中国游戏产业研究院 & 伽马数据(CNG)

数据来源:中国游戏产业研究院 & 伽马数据(CNG)

2022Q1 网页游戏市场规模:13.61 亿元环比微降 市场逐步趋于稳定

2022 年 1—3 月,中国网页游戏市场实际销售收入 13.61 亿元,环比下降 2.63%。网页游戏开服量较上季度有所下滑,但下滑幅度较小,网页游戏市场逐渐趋于稳定。

数据来源: 中国游戏产业研究院 & 伽马数据(CNG)

2022Q1 移动游戏市场规模:604.32 亿元 同比增长不及去年同期

2022 年 1—3 月,中国移动游戏市场实际销售收入 604.32 亿元,环比增长 9.28%,同比增长 2.72%,低于 2021 年同期的同比增长率。增长的主要原因是:一方面《原神》《梦幻西游》等长线产品带来流水增量;另一方面,新游《文明与征服》等产品带来增量。但新游增量不及去年同期,同比增长率低于去年同期。

数据来源: 中国游戏产业研究院 & 伽马数据(CNG)

数据来源:中国游戏产业研究院 & 伽马数据(CNG)

2022Q1 海外市场:45.54 亿美元 环比降 0.54%

2022 年 1—3 月,中国自主研发游戏海外市场实际销售收入为 45.54 亿美元,环比下降 0.54%,基本与上季度持平。主要原因是新品未带来较大增量。

数据来源: 中国游戏产业研究院 & 伽马数据(CNG)

重点境外市场产品流水增长 TOP5:新版本、新活动、明星代言为主要增长因素

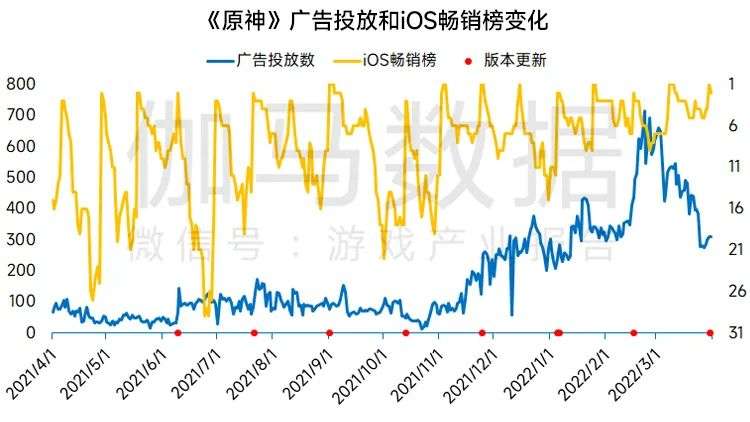

《原神》在 1—3 月每月都进行了版本更新及新活动推出,带动收入增长。其中 2.4 版本中角色云堇的角色剧情 PV《神女劈观》在 YouTube 上的播放量已超 500 万次,起到了传统文化传播的作用。

《永夜星神》同样在 1—3 月每月都有版本更新,在中国台湾省的 iOS 畅销榜中均处于 TOP10 内。

《国王的选择》(King’s Choice)1—3 月美国 iOS 畅销榜中排名呈上升趋势。

《奇迹 MU:正宗续作》不仅邀请动力火车为其制作主题曲,还推出了 “双生代言人” 为游戏宣传。

《道士出观》1 月底推出春节活动,春节限定外观套装、充值奖励等福利提升玩家体验,带动收入增长。

注:伽马数据本页市场监测范围为美国、日本、韩国、中国香港、中国台湾省等重点地区。

数据来源:伽马数据(CNG)

移动游戏流水榜测算 TOP10:腾讯产品居半数 仅一款新游入榜

2022 年 1—3 月,伽马数据移动游戏流水测算榜 TOP10 中,游戏类型呈现多元化分布,包含 7 种类型,腾讯产品占据 5 成,射击类和 MOBA 类各占据两款,另一款为自走棋类型。仅一款新游——4399 公司的策略类产品《文明与征服》进入榜单。

注:流水 TOP10 移动游戏为伽马数据移动游戏流水测算榜中排名前十产品。伽马数据移动游戏流水测算榜是伽马数据(CNG)通过调研、查阅财报、监测榜单、构建模型等方法测算而得的统计周期内产品流水排行,产品流水为 iOS、Android 及越狱等渠道分成前的总流水,不包含海外市场流水,数据仅供参考,下同。

数据来源:伽马数据(CNG)

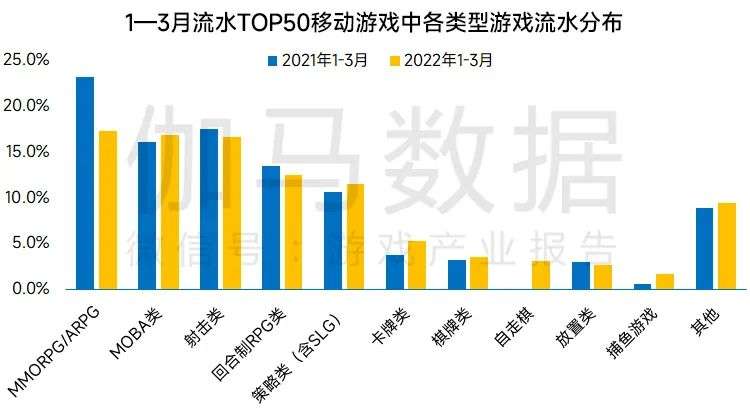

流水 TOP50 游戏类型分布:MMORPG/ARPG 类流水份额最高

2022 年 1—3 月,流水 TOP50 移动游戏中 MMORPG/ARPG 类流水份额最高,但较去年同期流水份额缩减最多,主要原因是高流水产品数量低于去年同期。卡牌类流水份额较去年同期有所增长,主要得益于《哈利波特:魔法觉醒》《斗罗大陆:魂师对决》等产品的流水表现;捕鱼游戏流水份额增长主要得益于途游游戏《捕鱼大作战》的流水表现;此外 MOBA 类、策略类(含 SLG)和棋牌类等多种类型流水份额都所有增长。

数据来源: 伽马数据(CNG)

2022 年 Q1 移动游戏产品收入来源分析:RPG 类代表游戏产品分析

《原神》在 2022 年 1—3 月每个月都进行一次版本更新,在增加新角色、新活动的同时提升广告投放数量,从而带来更多的流量,随之流水有明显的增长。

数据来源于 App Growing 广告情报追踪,由伽马数据整理

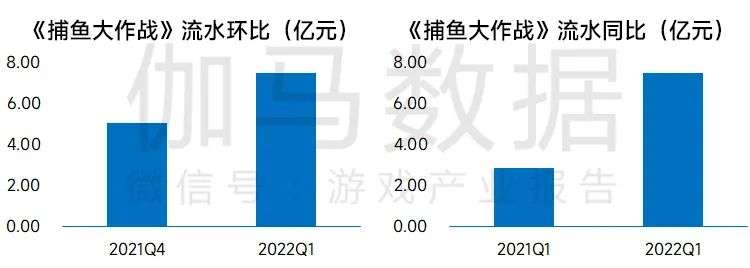

2022 年 Q1 移动游戏产品收入来源分析:捕鱼类代表游戏分析

《捕鱼大作战》2022 年 1—3 月的活跃用户数量相较于去年同期增长超过 100%,2022 年 1—3 月 iOS 日畅销榜大多保持在 TOP20 以内,流水同比增长率更是超过 150%,成为捕鱼游戏中流水增长代表产品。

数据来源:伽马数据(CNG)

小结:流水增长因素分析

①. 研发投入因素

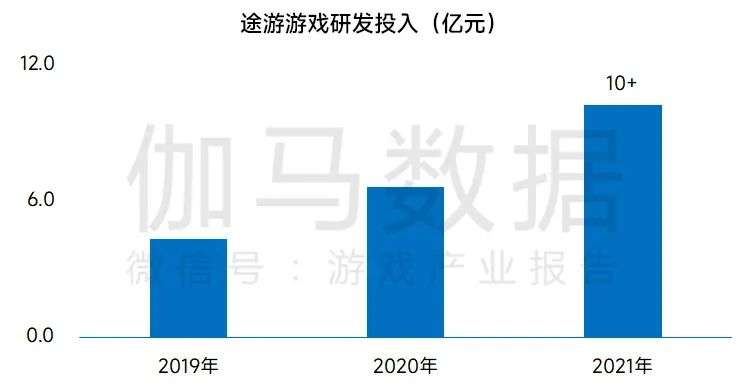

研发投入的增加和研发人才占比的增长,对企业满足用户新的需求、提升产品流水以及提升企业竞争力等方面,起到了重要的作用。以途游游戏为例,连续多年研发投入增速超过 50%,2021 年超过 10 亿元。途游游戏当前人员规模超过 1000 人,其中研发人员占比近 80%,实现了卡牌、休闲、消除三条产品线自研自发。同时,在知识产权方面,截至 2022 年 Q1,途游游戏专利数量达到 68 个,其中既包括数据库事务处理方法,可用于 unity 的热更新方法,可用于移动终端的实时阴影渲染方法等,还包括加快游戏应用启动速度的方法和装置以及维持画面流畅度的自适应方法和装置等。此外,途游游戏软件著作权达到 250 款,作品著作权超过 30 款,其内容涉及各款游戏的角色及美术等多个方面。

数据来源:伽马数据(CNG)

②. 技术迭代因素

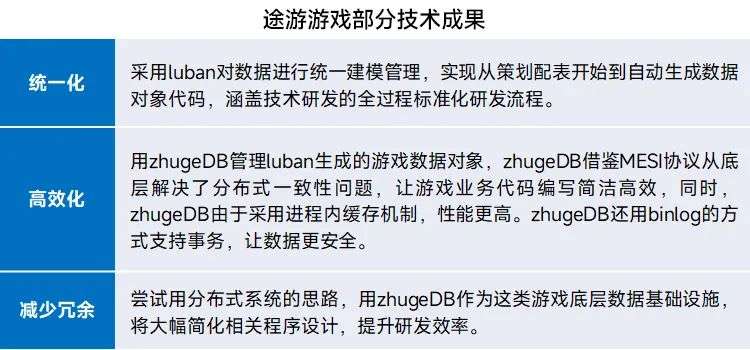

企业使用新的技术,扩展产品类型增强用户体验,也是流水增长的重要因素。近年来,由于前端游戏硬件设备如手机等不断升级,用户对游戏设计的要求更加多元,对于同时多人实时交互的需求也愈发强烈,提升用户的沉浸感,如无缝大地图、多人同时在线交互等成为这几年研发的新方向。但新的问题也随之出现,例如后端服务器的运转效率,有些企业已展开研究并取得成果,以途游游戏自研的分布式一致对象数据库 zhugeDB 和数据建模引擎 luban 为核心的通用服务端研发框架为例,其已形成 “统一化”“高效化”“减少冗余” 三方面优势。

数据来源: 伽马数据(CNG)

③. 发行支持因素

自研自发有助于企业从擅长品类迈入多品类,从国内进军全球市场。以途游游戏为例,其国内的主要擅长类型是捕鱼游戏类,目前已在该类型中形成明显优势,2022 年 Q1 在该品类中的流水占比达到 47%,海外的主要擅长类型是休闲和卡牌。途游游戏休闲类已发行的是字谜类产品《word puzzle》;卡牌类已发行的产品是《Magnum Quest》,获得了谷歌和苹果首页首屏资源位的 S 级推荐。

数据来源: 伽马数据(CNG)

移动游戏停运产品统计:停运产品数量环比下滑 近一半为长线产品

2022 年 1—3 月,移动游戏产品停运数量较上季度明显减少,环比减少 81.82%;停运产品中近一半是运营 5 年及以上的产品,处在生命周期末期。

注:统计范围为伽马研发竞争力模型所涉及的企业及产品,统计截至时间为 2022Q1。

数据来源: 伽马数据(CNG)

iOS 渠道下载测算榜 TOP10:《王者荣耀》继续登顶 无新游上榜

2022 年 1—3 月 iOS 渠道下载测算榜 TOP10 中,《王者荣耀》继续登顶,MOBA 类和棋牌类均有两款产品上榜。沙盒类游戏《我的世界》,自 2022 年 1 月 21 日新版本更新后,iOS 免费榜大多处于 TOP25 内。

数据来源: 伽马数据(CNG)

新游流水榜 TOP5:策略类占据前 2 款

2022 年 1—3 月,首月流水 TOP5(首月定义见图下注释)新游中 ,策略类(SLG)产品占据前两席。2 款产品都是以帝国文明为题材,将世界范围内不同国度的英雄都纳入其中,但人物形象有所差异,画质和玩法上也存在着区别。另外 3 款均为 MMORPG 产品,且都是 IP 改编产品。

注:上述为 2022 年 1—3 月上线的移动游戏,并依据产品上线后 30 日国内全平台流水状况进行排名,上线不足 30 日的产品根据其目前流水状况推算首月流水。数据来源于伽马数据移动游戏流水测算,仅供参考。

数据来源:伽马数据(CNG)

4 款超休闲游戏入榜,下载量占比下降但绝对值增长

受《王者荣耀》《和平精英》等高 MAU 产品吸量作用增强的影响,2022 年 1—3 月进入 iOS 下载量 TOP20 的超休闲游戏的下载量占比下降;但入榜的超休闲游戏的数量、总下载量均同比上升,超休闲游戏仍保持发展。

数据来源: 伽马数据(CNG)

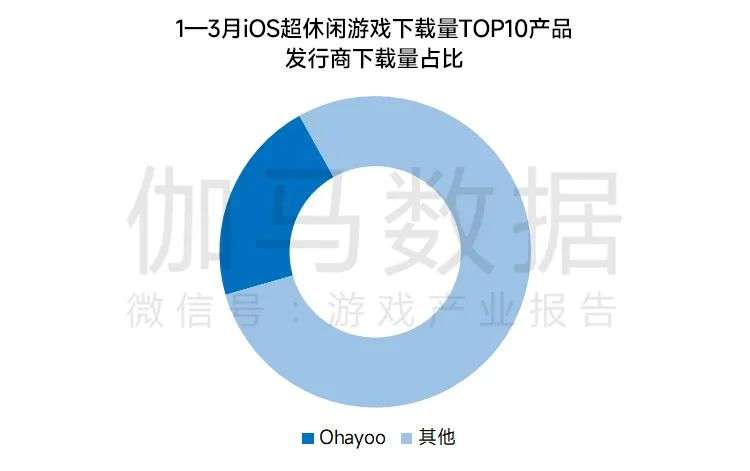

产品来自 8 家企业,Ohayoo 入榜 3 款 约占 TOP10 下载量的 20%

2022 年 1—3 月下载量 TOP10 的超休闲产品共涉及 8 家发行企业,Ohayoo 旗下《王牌二手车》《狗头大作战》《古董就是玩儿》3 款产品入榜,约占 TOP10 产品下载量的 20%,是唯一一家有多款产品入榜的企业。

数据来源: 伽马数据(CNG)

数据来源: 伽马数据(CNG)

注重长线运营,TOP10 产品平均上线时长增加 8 天

强化长线运营能力是本季度下载量头部超休闲产品较为明显的变化。一方面,经营、签到奖励,成长路线等长线运营元素被更多入榜产品采用;另一方面,以 Ohayoo 旗下《狗头大作战》为代表的产品与 IP 结合,借助 IP 热度保持产品热度。多种作用带动下,本季度超休闲游戏 iOS 下载量 TOP10 产品平均上线时长较半年前增加 8 天。

注:上线时长指截至季度末的上线时长。

数据来源:伽马数据(CNG)

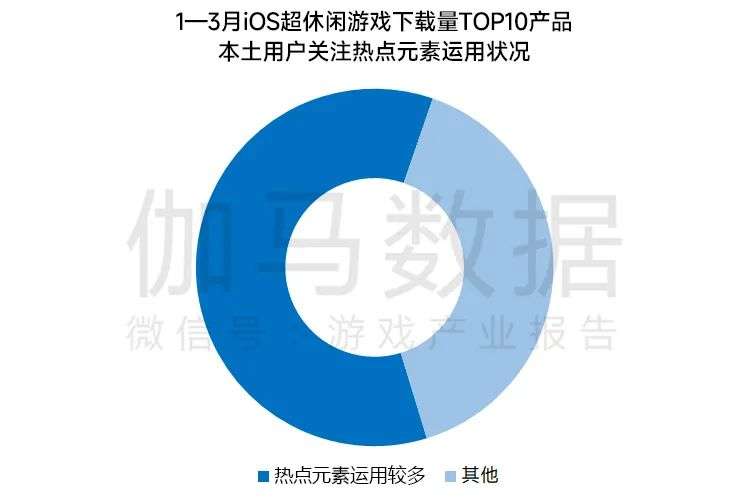

强化热点元素运用,TOP10 产品中 6 成运用较多

增加热点元素运用也是超休闲头部产品采取较多的方式。一方面,以本土用户关注元素为主题的产品入榜数量增加,例如 “石油”“租房”“古董” 等;另一方面,超休闲游戏常用的 “玩梗” 方式中出现更多中国用户熟悉的内容。整体来看,头部产品依据本土用户文化偏好定制产品的倾向增强。

数据来源: 伽马数据(CNG)