《中国国内旅游发展年度报告2021》依托中国旅游研究院(文化和旅游部数据中心)的旅游经济运行分析和预测数据,以及国内旅游抽样调查、各省份旅游统计等资料,从全国宏观、区域中观和旅游者微观等多个研究视角,对国内旅游的客源市场、目的地特征、旅游者行为特征、旅游流动特征等进行了研究,并对国内旅游发展趋势进行了预测。

一、2020年国内旅游总体情况

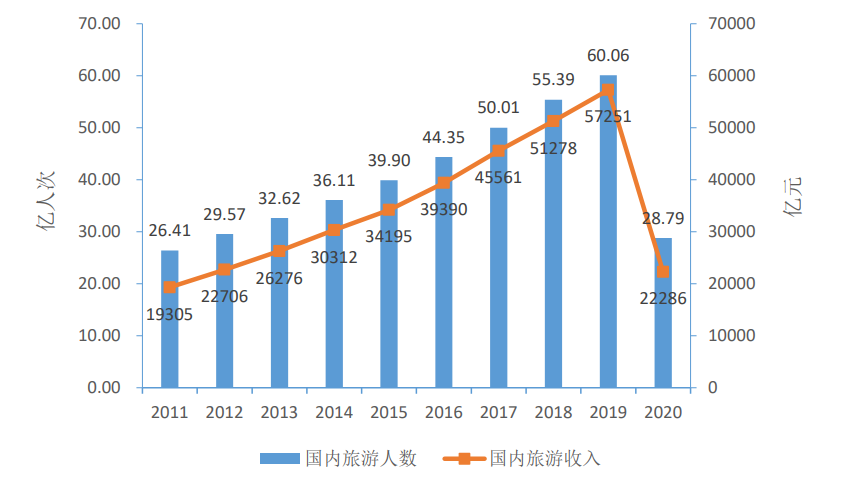

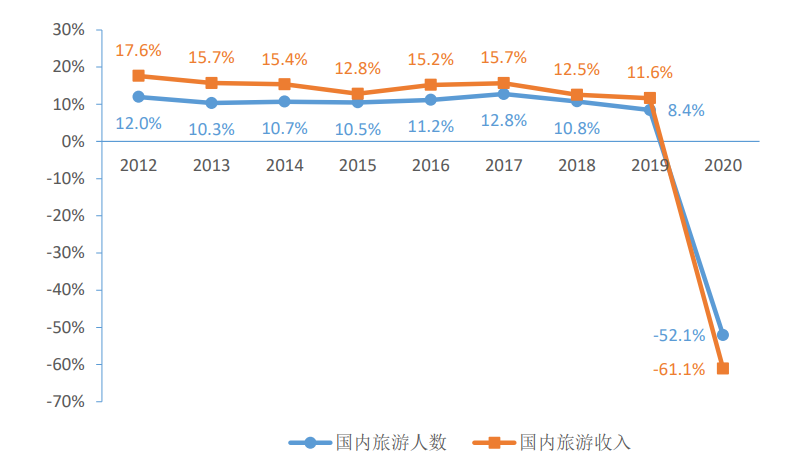

1. 国内旅游人数减半

受新型冠状病毒肺炎疫情影响,2020年国内旅游人数28.79亿人次,比2019年下降52.1%。其中,城镇居民国内旅游人数下降幅度更大,达到53.8%,农村居民国内旅游人数下降47.0%。

图1 2011-2020年国内旅游规模

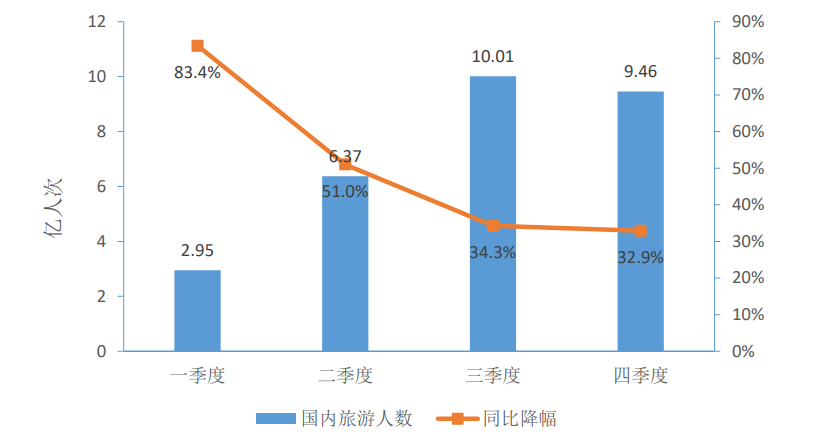

2020年文化和旅游部通过积极争取纾困政策、指导地方用足用好政策、抓好项目建设、推动产业创新发展、加大金融支持产业高质量发展等措施,推动旅游业复苏取得显著成效,国内旅游呈现分季度降幅收窄趋势。

图2 2020年分季度国内旅游人数

2. 国内旅游收入降六成

2020年国内旅游收入2.23万亿元,比2019年减少3.50万亿元,同比下降61.1%。其中,城镇居民国内旅游花费下降幅度更大,达到62.2%,农村居民国内旅游花费下降55.7%。

图3 2012-2020年国内旅游增长率

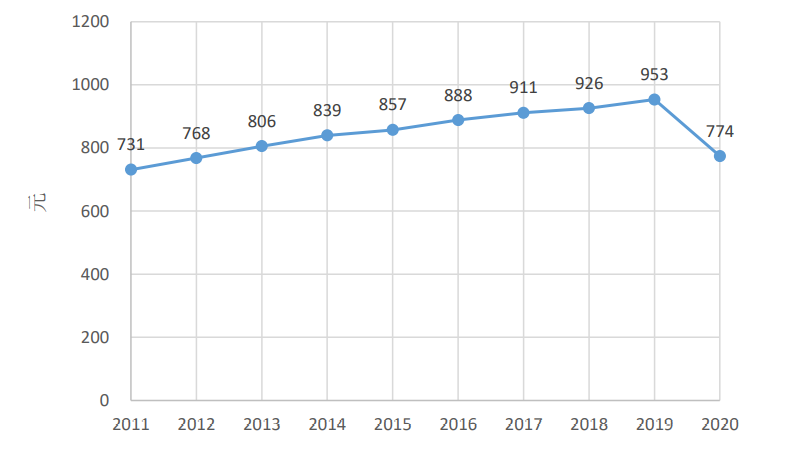

3. 国内旅游人均花费小幅减少

2020年国内旅游人均花费774.14元,比2019年同比下降18.8%。其中,城镇居民人均花费870.25元,下降18.1%。农村居民人均花费530.47元,下降16.4%。

图4 2011-2020年国内旅游人均花费

二、2021年国内旅游发展趋势

1. “十四五”开局营造良好发展环境

2021年是“十四五”开局之年。旅游业逐步恢复,旅游企业生产经营向好,旅游业投资保持恢复势头。

(1)旅游企业预期继续改善。旅游业有望延续恢复性增长态势。但是,国内疫情防控压力犹存,接触性、聚集性旅游消费恢复相对滞后,旅游业恢复不平衡、基础不牢固问题仍较明显。

(2)旅游新业态加速演进。线上化、数字化加速向更多旅游业场景延伸。旅游大数据平台、智慧旅游公共服务、云旅游平台、线上数字化体验、沉浸式旅游场景等加速发展。

(3)“七普”数据释放积极因素。我国有14亿人口,有4亿多中等收入群体,人口受教育程度明显提高,人口流动集聚的趋势更加明显,人口数量红利在向人口质量红利转换,作为世界最大的国内旅游市场具有巨大发展潜力。

(4)“一老一小”成为市场热点。我国少儿人口和老年人口比重双双上升。在生育政策潜力充分释放的同时,老龄化已成为我国的长期基本国情。研学旅行、亲子旅游、老年旅游、康养旅居等具有广阔市场前景。

(5)幸福产业与旅游深度融合。人民群众对美好生活的品质化、便利化、定制化需求不断提升,旅游与文化、体育、健康、养老等幸福产业进一步融合发展。

(6)碳中和催生绿色旅游发展。实现“双碳”目标带来旅游产业的结构调整和发展转型,将促进生态旅游、绿色旅游、低碳旅游等发展。

2. 2021年国内旅游发展相对乐观

2021年国内旅游市场全面复苏,旅游经济预期相对乐观。但也要看到,境外疫情输入压力依然较大,局部地区零星散发疫情仍有发生,旅游市场复苏仍存在不确定因素。预计2021年旅游经济呈阶梯型复苏、波动式回暖态势。

中国旅游研究院国家旅游经济监测与预警课题组预测,2021年国内旅游人数将达到39.15亿人次,国内旅游收入将达到3.31万亿元,同比分别上升36%和48%,分别恢复至2019年同期水平的65%和58%。

三、国内旅游客源市场特征

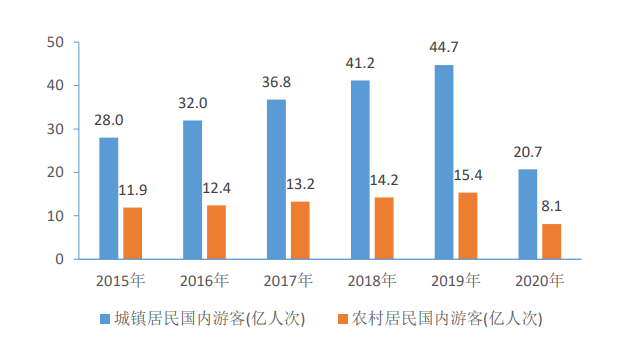

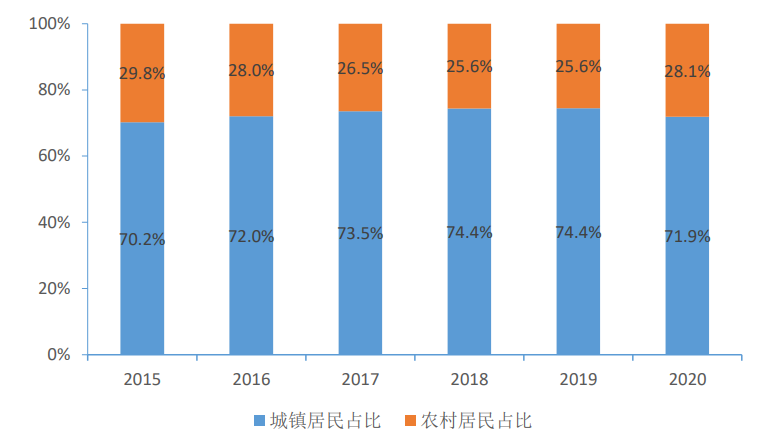

1.城乡客源市场呈二元结构

从城乡划分来看,城镇居民是我国国内旅游的主要客源市场。2020年城镇居民出游20.65亿人次,占国内旅游人数的71.7%;城镇居民出游花费1.80万亿元,占国内旅游出游花费的80.7%;城镇居民人均每次出游花费870.25元,是农村居民人均每次出游花费530.47元的1.64倍。随着乡村振兴战略全面推进,农村居民的出游率在稳步提升,是国内旅游发展的重要潜在市场。

图5 2015-2020年国内旅游城乡客源市场

图6 2015-2020年国内旅游人数城乡比重

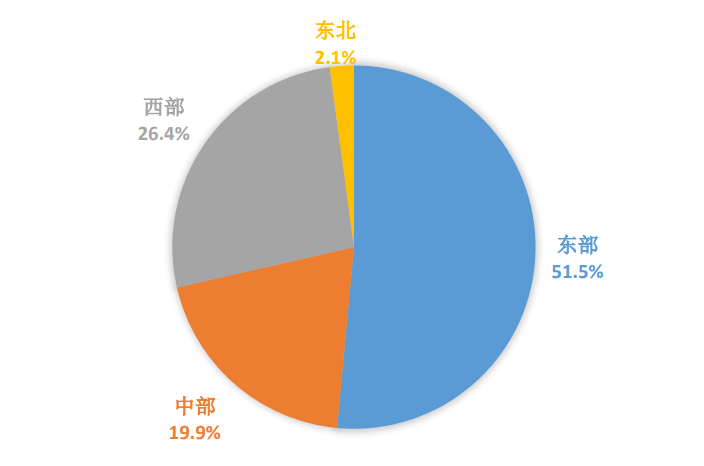

2.东部占一半以上客源市场

国内旅游客源市场呈现出显著的区域分布特征。综合考虑出游次数和停留时间,2020年东部区域占据了51.5%的国内旅游客源市场,其次是西部区域占据了26.4%,中部区域占据了19.9%,而东北区域仅占2.1%。

图7 2020年各区域国内旅游客源市场规模

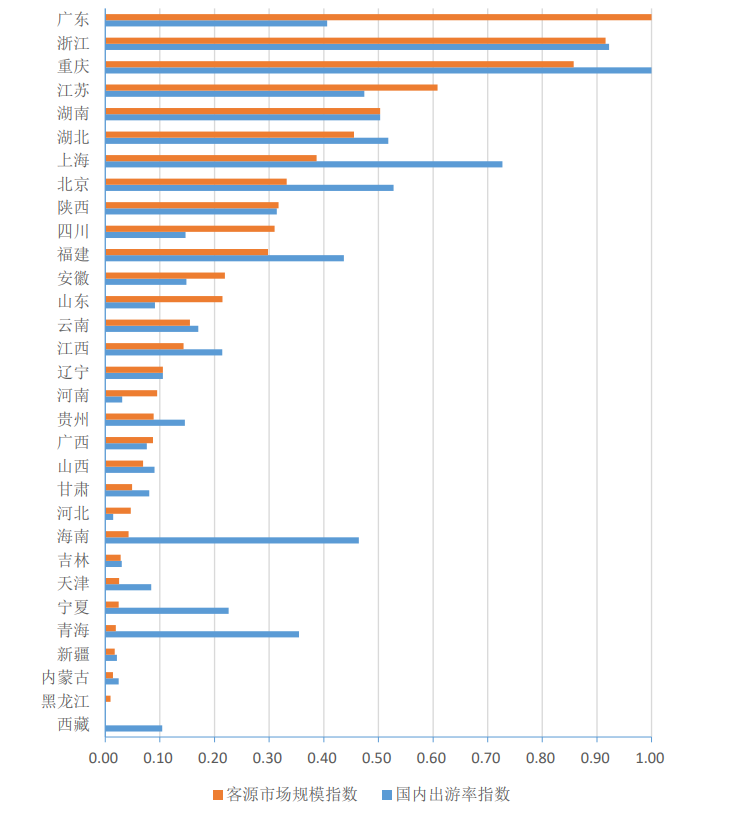

2020年广东、浙江、重庆、江苏、湖南、湖北、上海、北京、陕西等省市既有较大的国内旅游客源市场规模,又有较高的国内旅游出游率。

图8 2020年各地区国内旅游客源市场规模和出游率指数

四、国内旅游目的地特征

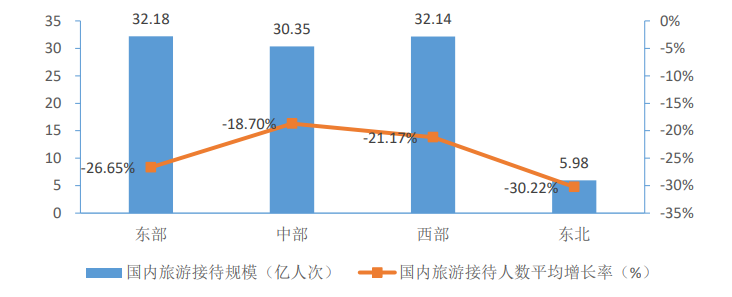

1. 国内旅游接待人数

我国东部、中部和西部区域延续了近十年来的收敛趋势,中西部区域的国内旅游接待人数增长速度更快(下降速度更慢),与东部区域的发展差距不断缩小。2020年东部、中部和西部的国内旅游接待人数分别为32.18亿人次、30.35亿人次、32.14亿人次,未来中部和西部区域的国内旅游接待人数有可能超过东部区域。东北区域的国内旅游接待人数为5.98亿人次,且受疫情影响下降幅度最大,与其他区域有较大差距。

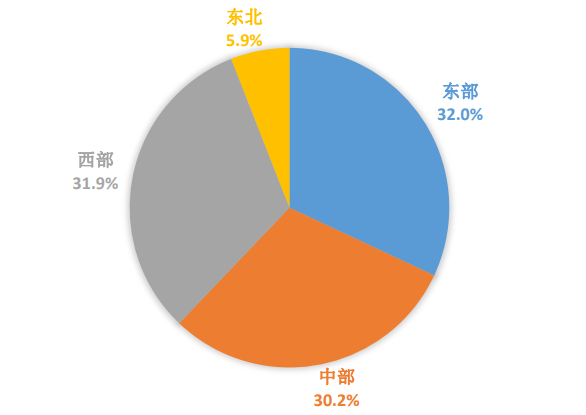

图9 2020年各区域国内旅游接待人数

图10 2020年各区域国内旅游接待人数比重

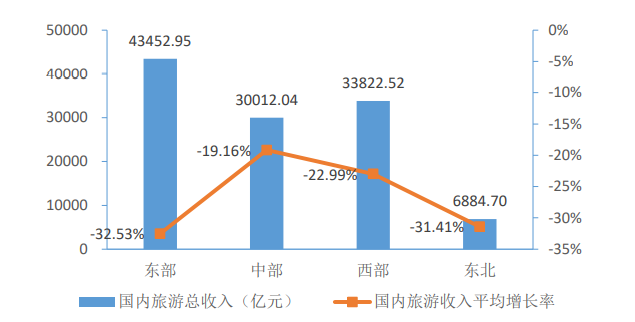

2. 国内旅游收入

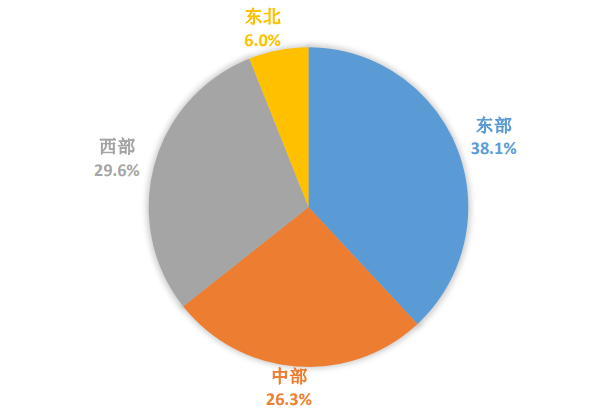

我国东部、中部和西部区域的国内旅游收入也呈现出收敛趋势,东中西之间的差距在不断缩小。2020年东部、中部和西部的国内旅游收入分别为43452.95亿元、30012.04亿元和33822.52亿元。但是,中部和西部区域的旅游收入与东部区域相比还有较大差距。2020年东北区域国内旅游收入为6884.70亿元,占全国总收入的6.0%。

图11 2020年各区域国内旅游收入

图12 2020年各区域国内旅游收入比重

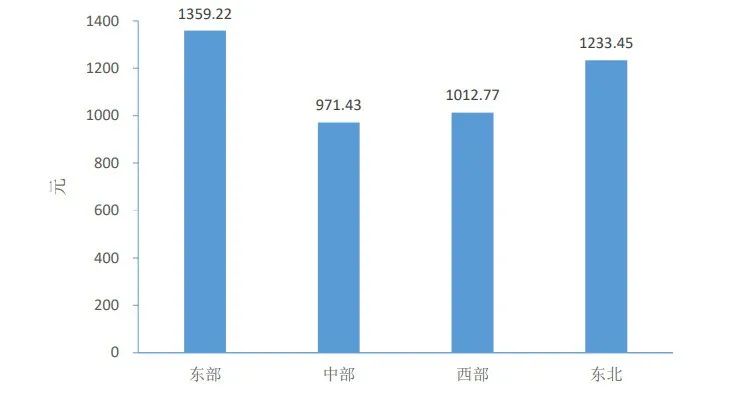

3. 旅游人均消费

2020年东部区域国内旅游人均消费1359.22元,反映了东部较为发达的旅游产业体系和价值创造能力。东北区域国内旅游人均消费1233.45元,反映了东北较长的停留时间和较高的旅游成本。中部和西部区域的国内旅游人均消费分别为971.43元和1012.77元,未来在完善旅游产业体系、提高旅游服务质量方面还有较大潜力。

图13 2020年各区域国内旅游人均消费

4. 旅游吸引物

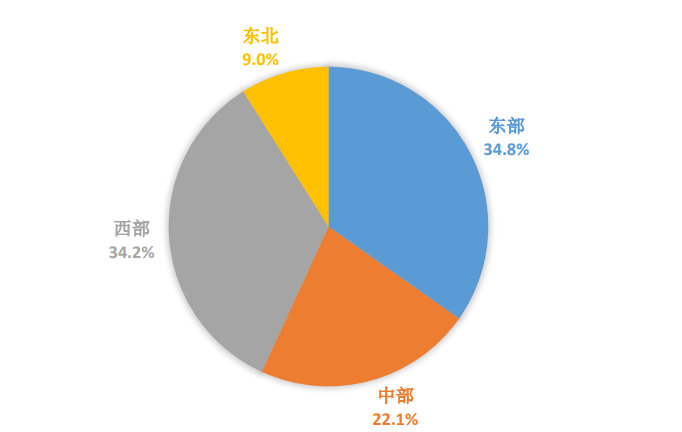

东部区域旅游景区资源最为丰裕,拥有全国34.8%的旅游景区资源。其次是西部区域,拥有全国34.2%的旅游景区资源。中部和东北区域则分别拥有22.1%和9.0%。

图14 2019年各区域旅游景区资源比重

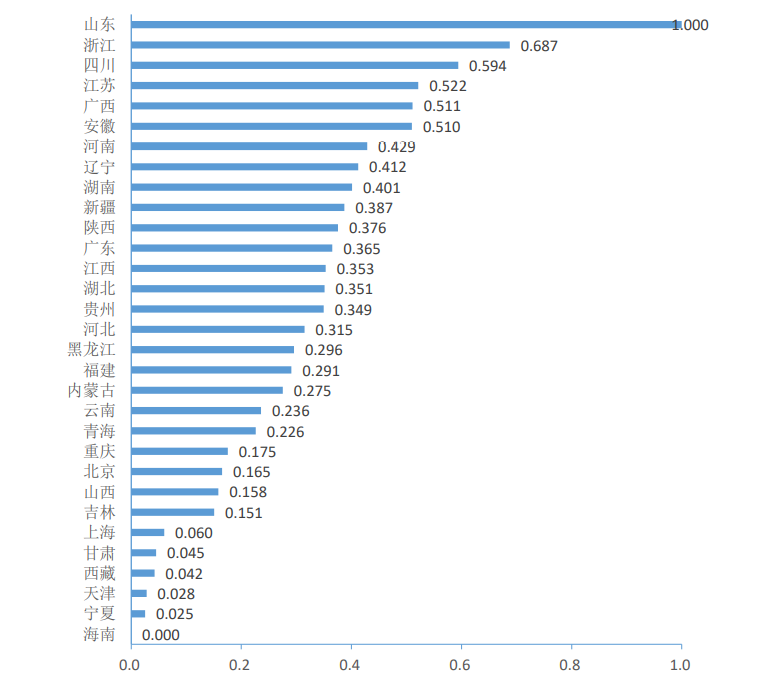

综合测算旅游景区的规模和吸引力后得到各地区的旅游景区发展指数,山东、浙江、四川、江苏、广西和安徽等省区位居全国前列,旅游景区体系产生较强的旅游吸引力。甘肃、西藏、天津、宁夏、海南等省区市具有丰富的自然生态资源和历史文化资源,但旅游景区发展指数较低,未来应在自然资源的可持续利用、传统文化的创造性转化和创新性发展上进一步提升。

图15 2019年各地区旅游景区发展指数

五、国内旅游者行为特征

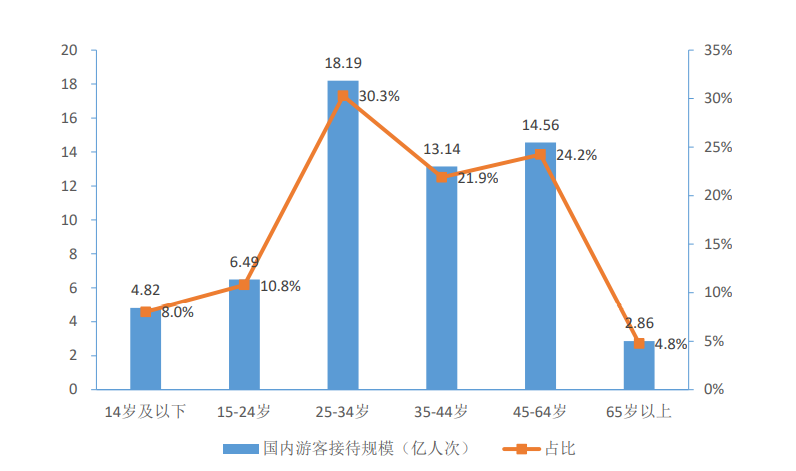

1.中青年是国内旅游的主要群体

依据最新的国内旅游抽样调查资料,2019年国内旅游的最主要群体是25-34岁的青年人,占旅游者总量的30.3%。25-44岁的中青年旅游者合计占到国内旅游者总量的52.2%。

图16 2019年分年龄段国内旅游人数

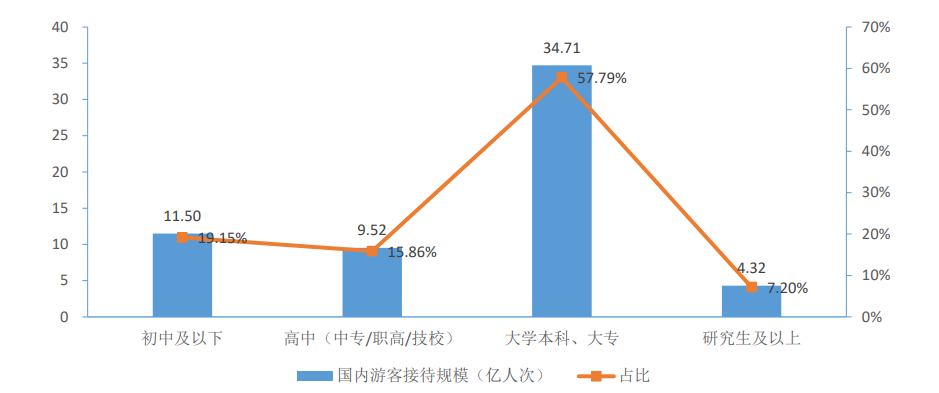

2.国内旅游者呈现高学历趋势

2019年有64.99%的国内旅游者具有大学本科、大专及以上学历,而初中及以下学历的国内旅游者仅占19.15%,国内旅游者继续呈现出高学历趋势。

图17 2019年分受教育程度国内旅游人数

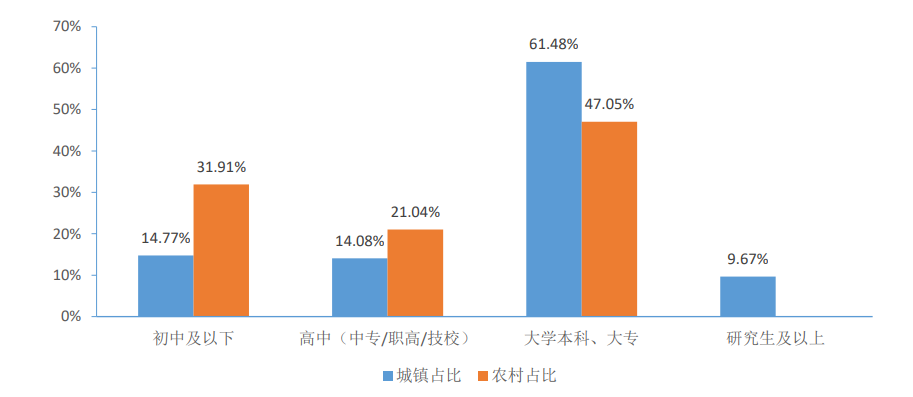

从城乡国内旅游者的分受教育程度比重来看,城镇国内旅游者的受教育程度显著高于农村国内旅游者,大学本科、大专及以上学历的国内旅游者占比达到71.15%。

图18 2019年城乡国内旅游者分受教育程度比重

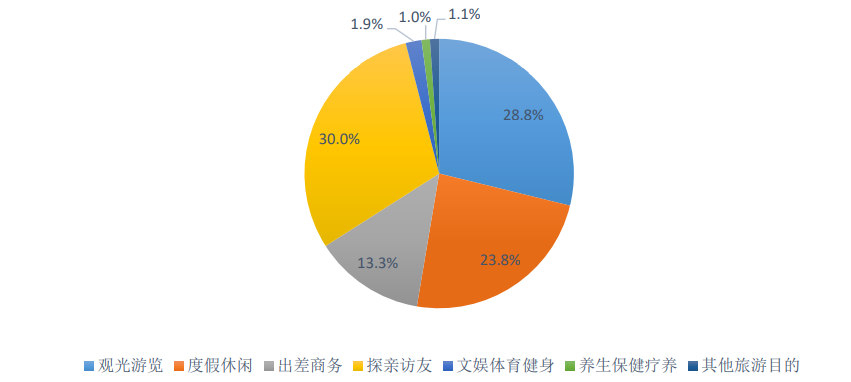

3.城镇居民国内旅游出游特征

城镇居民的国内旅游目的以探亲访友为主,占30.0%;其次是观光游览,占28.8%;再次是度假休闲,占23.8%。

图19 2019年城镇居民国内旅游目的

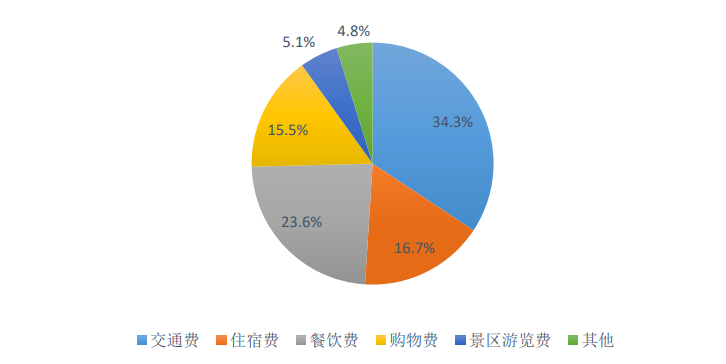

2019年城镇散客旅游者的出游花费中,交通费所占比重最高,达到了34.3%;其次是餐饮费,占到了23.6%;再次是住宿费,占到了16.7%。

图20 2019年城镇散客旅游者出游花费构成

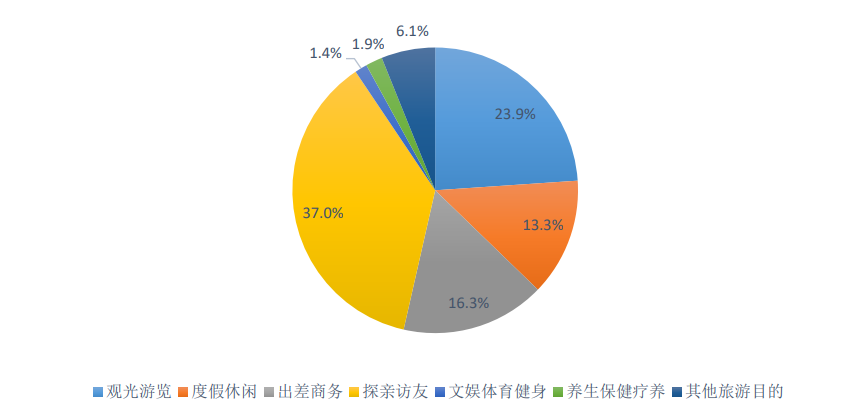

4.农村居民国内旅游出游特征

农村居民的国内旅游目的以探亲访友为主,占37.0%;其次是观光游览,占23.9%;再次是商务出差,占16.3%。

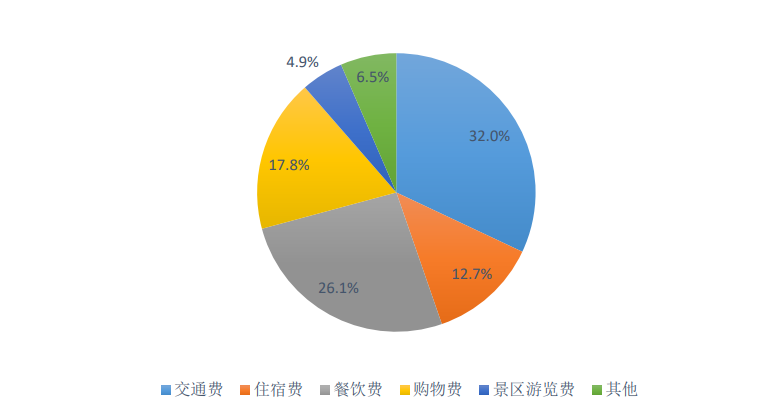

图21 2019年农村居民国内旅游目的 2019年农村散客旅游者的出游花费中,交通费所占比重最高,达到了32.0%;其次是餐饮费,占到了26.1%;再次是购物费,占到了17.8%。 图22 2019年农村散客旅游者出游花费构成 六、国内旅游流特征 1. 国内旅游流呈先降后升的“V”型走势 随着旅游业复工复产政策效果逐步显现,国内旅游流指标在年初大幅下降后持续恢复,全年呈现先降后升的“V”型走势。2020年末,铁路、公路、水路、民航客运量分别恢复至2019年的60.2%、53.0%、54.8%和63.3%。 2. 快捷高效旅游交通比重持续提高 2020年末,我国高铁营业里程已达3.8万公里,已覆盖近95%的百万以上人口城市,动车组承担了铁路客运量的65%。我国高速公路里程16.1万公里,已覆盖近100%的20万以上人口城市。我国民航机场已覆盖92%的地级行政区,航班正常率超过80%。革命老区、民族地区、边疆地区、贫困地区的交通通达深度进一步提高。“快进慢游”已成为国内旅游新特征。 3. 区域交通网络推进旅游目的地一体化 我国京津冀、长江经济带、粤港澳大湾区、长三角等重点区域的交通已经连片成网,区域交通网络建设有效促进了区域旅游目的地一体化。 4. 城乡公共交通促进本地游和乡村游发展 2020年末,我国百万以上人口城市公交站点500米覆盖率约100%。我国农村公路网规模不断扩大,农村公路里程达438.23万公里,新增通客车建制村超过3.35万个,乡村公共交通逐步实现主客共享。同时,网约车、共享单车等“共享交通”新业态层出不穷,“共享经济”有效促进旅游绿色化、便捷化发展。 5. 交通与旅游深度融合发展 公路网络、旅游服务区、客运枢纽、邮轮游轮游艇码头等交通设施进一步完善旅游服务功能。以大运河国家文化公园为典型代表,旅游风景道、高速公路特大桥、港口机场、水运枢纽等交通设施自身也在成为亮丽的“中国名片”和旅游景点。 来源:中国旅游研究院(文化和旅游部数据中心)