原标题:荣安地产:区域型房企稳健发展的成功样本 来源:推广

随着房地产调控的常态化推进,行业发展增速趋缓、房企融资端趋紧、销售端利润趋薄已经成为不容忽视的趋势。

面对近年来市场的这些变化与变革,在浙江扎根发展的区域龙头房企却异军突起,成为一股新兴力量,起家于宁波的荣安地产正是其中的典型代表。

2018年,荣安顺势发力,销售额突破百亿关口;

2019年继续提速,销售额破顶3百亿;

2020年,则以超400亿元的销售额收官(销售额均为全口径)。

作为区域型房企,于2018年开启企业加速成长,并追求适度的规模,这种相对前瞻的决断力在一定程度上也为其接下里的发展奠定基础。就在8月底,荣安发布了2021年上半年的企业财报,这份财报,呈现出三大亮点:

1 业绩稳健增长:相关业绩规模指标均呈上涨态势,尤其是营业收入,为去年同期近3倍,企业步入持续稳健的发展通道;

2 财务底盘夯实:不仅未触碰三道红线,且在上升发展期,仍能实现相关财务指标的优化;

3 盈利力争上游:尽管行业进入微利发展时代,但荣安仍确保盈利指标数值位居行业中上游水平。

下文将以荣安的财报数据为基础,就以上三大亮点做具体分析,从而窥见这一份漂亮的半年度成绩单背后,荣安在投资、产品等方面的企业竞争优势。

PART 1

促发展:稳字当头

2018-2021H荣安规模性指标变化 数据来源:企业财报 整理制作:克而瑞浙江区域

上表可从两个维度进行解读:

首先,看销售,荣安的全口径签约额实现连年上涨,且今年全年的签约额有望再上一个台阶。

今年上半年,荣安累计实现全口径签约金额约253亿元,同比增长107%,这一增速远高于行业平均增速,再加之荣安往往在下半年发力凶猛,今年全年的销售额或将突破500亿元,创下新高。

其次,看营收,荣安的营业收入近几年稳步上涨,其中,2020年增速超65%,而今年上半年91亿元的数值,已完成去年全年的80%,更是接近去年同期的3倍,同比增长180%,营业收入的增加幅度,也处于领先水平。

在行业整体销售增速放缓、步入调整期的背景下,荣安可谓进入了稳健的上升发展通道。这也使其在克而瑞发布的《2021年1-6月中国房企销售TOP200》榜单中拥有良好的排名表现,其中,全口径榜单位列74位,权益榜单位列81位。

而深究背后的原因,离不开荣安对于投资战略的笃定和对产品品质的坚持。

投资上,坚持以深耕促发展

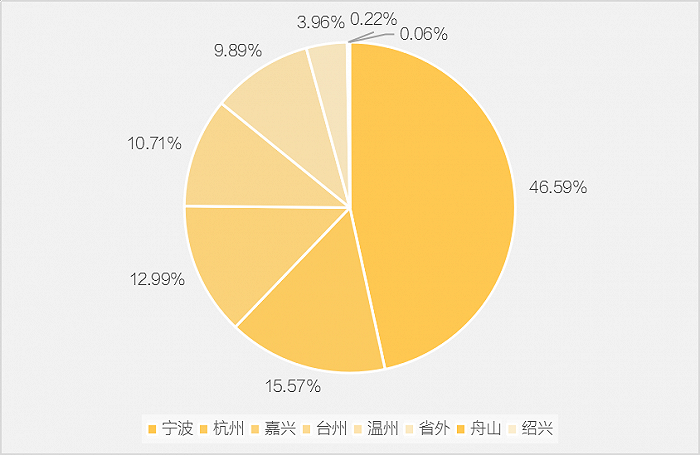

2021H荣安权益销售额各城市占比情况 整理制作:克而瑞浙江区域

今年上半年,荣安的业绩产出主要来自浙江省,大本营宁波业绩产出最高,占比超45%,其次是杭州和嘉兴,合计的业绩产出占比近30%;再次是台州、温州,为20%左右的占比。

事实上,这也体现出了荣安的布局特点,即聚焦长三角,拥抱浙江发展的脉络,立足宁波都市圈、战略进入杭嘉经济圈、强势入驻经济活跃的温台全域。

选择经济发展面好、有潜力的城市和区域入驻的同时,荣安还坚持进入即深耕,通过前瞻性的深耕,放大品牌效应,实现销售端的快进快出,进而促进业绩的稳步增长。

今年上半年,荣安诸多项目的热销就印证了这一点。

以其在嘉兴的堂樾庄和林语芳庭为例,堂樾庄于今年3月份首开,林语芳庭则于4月首开,截止目前,两项目均已开盘3次,较快的销售节奏下,销售的流速均较快,林语芳庭流速达到0.70万方/月,堂樾庄作为以大面积户型为主的高端改善楼盘,流速也在0.69万方/月。

一方面在大本营扎得深,保持稳定的业绩输出,另一方面于发展向好的城市,择流动性高的区域,坚定深耕,今年上半年,荣安单城市的平均业绩产出为15.44亿元,而业绩超过这一平均值的城市,除了宁波之外,还有杭州、嘉兴等4个城市,有保有收的策略之下,荣安的发展有强保障。

产品上,坚持以项目立口碑

营业收入的快速增加,主要系荣安上半年多个项目的交付结转,根据统计,荣安共有13个项目于上半年交付,且交付率都维持在高位。如宁波的星空里项目,交付率达到99%,嘉兴的翡丽风华交付率也在96%。

宁波荣安星空里实景图

杭州荣安柳岸闻莺实景图

交付是企业产品品质的重要体现,密集交付之下高交付率的达成,来自荣安过硬的产品品质。从研发到工程到产品,荣安注重从客户出发,进行全维把控以及创新。

研发端,财报显示今年上半年荣安在产品、建筑相关上的研发投入超过4000万元,相比上年同期增幅超100%,足以见得荣安对研发以及创新的重视;

工程端,荣安打造了“884工程匠心体系”,将管理动作和质量标准从土地获取一直贯穿到项目交付使用为止,形成了全项目周期工程管理体系。从技术标准到过程管控,再到考核严控,确保提升住宅的质量和性能;

具体到产品端,目前荣安不仅拥有涵盖全生命周期的住宅产品,星空里的高交付率以及商业部分的自持运营也突显了其商业的打造能力,与此同时,荣安不断从空间、精装、园区、服务出发,进行产品升级和产品创新。

以去年荣登《2020年全国高端项目TOP30》、《2020年浙江高端项目TOP10》双榜的江南润园为例,面对宁波严格的限价制度,在做好产品各分项的基础上,荣安仍愿意投入额外成本升配产品,尤其对精装的配置做了较大的提升。

也正是出于对品质的进取心,荣安不仅在改善市场甚至是豪宅领域站稳脚跟,产品的销售均价也得到提升,今年上半年,其产品销售均价达到23698万元/平米,可见,产品优势无疑是荣安继续前进的关键竞争力。

PART 2

控财务:持续求优

追求企业稳健发展的同时,荣安也尤其注重企业经营的安全问题,主要体现在对三大指标的持续优化上。

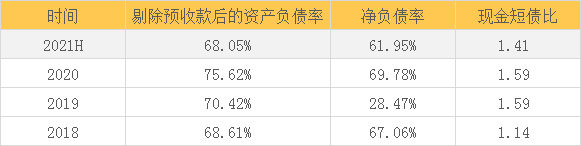

2018-2021H荣安负债情况相关指标变化 数据来源:企业财报 整理制作:克而瑞浙江区域

剔除预收账款后的负债率

这是此次半年报的一大亮点,荣安2020H剔除预收账款后的负债率为68.05%,较去年年底大幅下降7.6个百分比,成功将这一数值控制在监管层标定的70%以下,从而转为绿档。

净负债率

荣安的净负债率一直处于行业较低水平,即便是处在较高位置的2020年,69.78%的净负债率也较上市房企同期超80%的均值低不少。而此次,这一指标再度优化,仅为61.95%,相比2020年底,降幅近8%,这说明荣安对外部资金的依赖度较低,企业的安全边际进一步扩大。

现金短债比

现金短债比的把控上,荣安近几年都优于监管要求,此次该比值为1.41,较去年同期更好,现金完全覆盖短债,企业短期内无偿债风险。

随着剔除预收账款后的负债率的下降,今年上半年,荣安的“三道红线”全部为绿档,尤其是净负债率和现金短债比长期好于监管制定的标准。

此外,作为企业生产经营重要指标的货币资金,荣安也呈现不断优化的趋势。截至2021年上半年末,荣安持有货币资金80.53亿元,较2020年同期增长近30%,且在2018年至2020年期间,货币资金不断增加。

值得一提的是,夯实的财务底盘、合理的负债结构,建立在近年来荣安相对较快的规模增长之上,于企业加速跑的关键时期,仍保持稳健的经营风格,不仅体现出企业的战略定力,同时也为企业的后续发展留下较大的空间。

PART 3

稳利润:力争上游

地价攀升、新房限价导致的利润普降是房企不得不面对的问题,身处其中的荣安也不例外,对于利润指标,荣安希望能稳定保持行业中上游水平。

财报显示,截止6月底,荣安毛利率和净利率分别为14.40%、8.98%,虽有所下降,但有其现实原因:

荣安深耕浙江,上半年超90%的业绩来自浙江,业绩贡献的主力区域,包括宁波、杭州、嘉兴等地区均是地价上涨快、双限政策严的区域,加之行业利润的继续下行,因此,利润有一定收缩。

不过,荣安的盈利表现预计仍将处于行业较好水平,原因在于,在成本控制方面,荣安具备绝对的竞争优势,且这两年通过持续的精细化管理及管控,该优势进一步放大。

三费指标持续降低

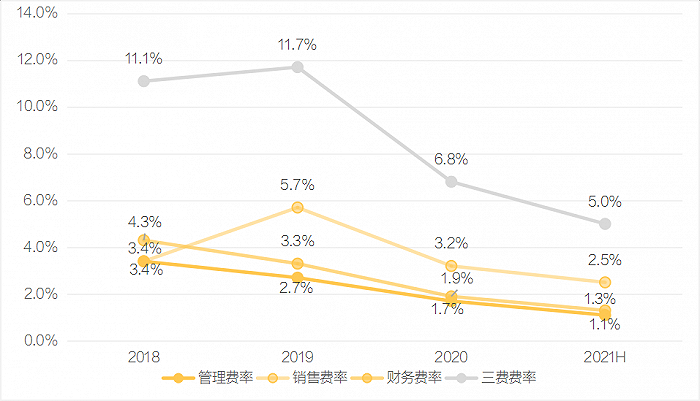

2018-2021H荣安三费指标变化 数据来源:企业财报 整理制作:克而瑞浙江区域

三费指标整体呈现下降态势,其中,荣安2020年度的管理费率、销售费率、财务费率以及三费费率创下企业近年的新低,而在原本就较低的基础上,今年上半年这四大指标再度下降。

费用管控能力的提高无疑将推动荣安盈利能力的提升。

深耕效应持续放大

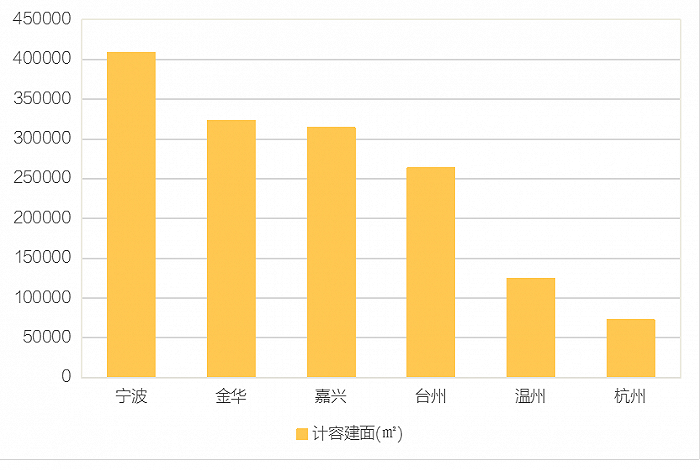

2021H荣安新增土储计容建面分布情况 整理制作:克而瑞浙江区域

从今年上半年的新增土储来看,除金华外,荣安布局的城市均为此前已深耕的城市,即便是首入金华,深耕的决心和力度也很大,首次进入就一举拿下4宗地块,跃居上半年土储新增建面的第二位。

随着在浙江各布局城市深耕效应的持续放大,合理管控半径内的规模经济效应也将放大,通过提高资源的重复利用率,高效协同供应商等团队,降低荣安运营的综合成本。荣安三费指标的下降,一定程度上也得益于深耕效应的放大。

在利润下滑的大背景下,荣安通过深耕建立规模优势,进而降低成本,保证总体利润的稳定,不失为良策。

结语

经过前两年的加速发展,荣安的企业规模新上一个台阶,加之其对布局城市“知根知底”的先发及深耕优势,企业的发展基本盘得到稳固。

尽管面临政策的密集性调控和行业的周期性调整,但当下的荣安,投资有道、产品求进、管控得当,发展后劲十足。其近两年的发展路径,或为区域房企如何抓住机遇顺势发展,提供了一个可借鉴的样本。