中国动力电池行业已经进入了“两强领跑、群雄逐鹿”的“战国时代”。

21世纪经济报道记者左茂轩北京报道

近期,韩国市场研究机构SNE Research发布数据,2022年第一季度全球电动车电池装机量为95.1GWh,同比增长93.3%。其中,排名前10的有6家中国企业、3家韩国企业和1家日本企业。由于国内电动车市场需求旺盛,6家中国电池企业的增速均高于全球整体市场的增速。

其中,排名前3家、前5家、前10家动力电池企业动力电池装车量,占总装车量比分别为62.0%、78.5%和91.8%。近年来,前10家企业基本上都占据着市场九成以上的份额,行业集中度高,第一梯队和第二梯队的格局较为清晰。

需要指出的是,中国动力电池产业创新联盟的最新数据显示,2022年前4月,国内共有42家动力电池企业实现整车配套但只有9家企业在国内电池装车量市场份额超过1%,更多的动力电池企业的份额低于1%。9家企业包括宁德时代、比亚迪、中创新航(原名中航锂电)、国轩高科、蜂巢能源、亿纬锂能、欣旺达、孚能科技8家中国企业,为特斯拉上海工厂供应部分电池的韩国LG新能源是唯一一家外资企业,但其已经从此前中国市场前三,跌到份额只有约2%。

以上数字说明,中国动力电池行业早期补贴驱动、野蛮成长,出现近百家电池企业,经历优胜劣汰,劣质产能逐步退出,但也培育了多家有实力和潜力的企业。

宁德时代占据着全球近三分之一市场,比亚迪也随着其自身整车销量走高带动了电池需求,二线电池企业通过联合不同的优质企业逐渐走量,中国动力电池行业已经进入了“两强领跑、群雄逐鹿”的“战国时代”。

自去年以来,一二线电池企业围绕着材料供应、产能、主机厂电池战略调整、市场份额等诸多领域,已经展开博弈。

五年产能扩充近10倍

全球新能源汽车产业发展超预期,预计2025年全球新能源汽车渗透率有望持续攀升至20%,与之对应动力电池需求将持续强劲,预计到2025年,全球动力电池需求量将超过1200GWh,加上小型电池和储能电池,合计出货量将超过1600GWh。

2021年,新能源车市增速超预期,动力电池的供应存在缺口,供应紧张的情况有可能会持续到2025年。

SNEResearch预测,到2023年,全球动力电池的缺口约为18%,到2025年,缺口将扩大到约40%。

优质头部企业正抓紧扩产,以抢占更多市场份额。自2021年,动力电池企业开始加快扩充产能,主要是扩建原有生产基地工厂工程和新建生产基地两种方式。

21世纪新汽车研究院统计,2021年至今,包括宁德时代、比亚迪、中航锂电、亿纬锂能、国轩高科、蜂巢能源、孚能科技、欣旺达等多家一二线动力电池企业,都宣布了新的扩产计划,已确定的规划新增产能超过1000GWh。到2025年,根据上述8家企业规划的产能,将超过3000GWh,远高于市场需求预期,预计部分企业工厂产能利用率或将达不到预期。

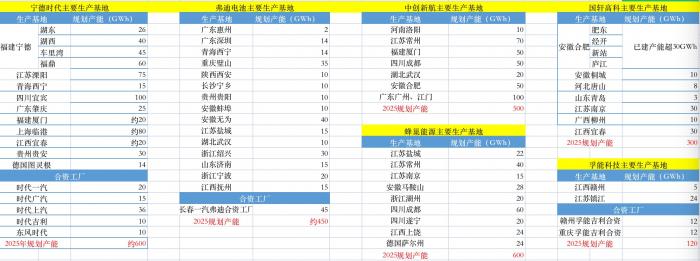

2020年,宁德时代的动力电池产能为69.1GWh,2021年底锂电池产能达到170.4GWh。根据宁德时代官方的说法,对应30%左右的市场份额,到2025年,宁德时代产能布局需达至520GWh。

自2021年以来,除了原有的宁德、溧阳、宜宾等基地扩产之外,宁德时代新建上海、厦门、肇庆、宜春、贵安五个基地。

弗迪电池则在原有的惠州、深圳、西宁、重庆、西安等基地的基础上,已公布的生产基地规划达到16个。

中创新航除了对江苏常州、厦门两大基地进行扩产之外,2021年宣布了成都、武汉、合肥三个新基地的建设计划,扩增产能超过100GWh,2022年增加了广州、江门基地建设计划,拟增产能100GWh。到2025年,中创新航的规划产能为500GWh。

蜂巢能源新增了四川遂宁、浙江湖州、马鞍山、溧水、成都等地多个动力电池项目,已在全国拥有9大生产基地,到2025年的目标规划产能为600GWh。

国轩高科将此前2025年的100GWh产能目标上调为300GWh,南京与宜春基地一期工程已于2022年二季度建成。

孚能科技除了扩充赣州和镇江基地产能之外,与吉利规划建设两家合资工厂。

一二线电池企业扩建电池工厂的同时,面临着不同的生存环境。

作为行业龙头的宁德时代,主要优势在于技术、规模成本、良品率等方面,而随着二线企业的成长以及主机厂电池策略的调整,宁德时代仍需要继续通过扩大规模效应,以确保市场份额。

弗迪汽车目前产能主要供应给比亚迪汽车,尽管目前已有一汽、长安福特等外部供应伙伴,但其在市场所处的位置,关键仍在于从垂直整合到放开能否被其他作为竞争对手的主机厂接受。

大多数二线企业目前盈利能力较低,扩充产能、扩大供货范围、拿下车企电池项目、提升规模,是其在接下来的发展阶段主要面对的问题。

不同企业策略不同,中航锂电、蜂巢能源目前已经与多家本土新势力和传统车企达成合作,国轩高科和孚能科技背靠大众、奔驰的同时,需要更多车企的定点项目。

由于动力电池企业的产能扩张无法快速落地,在巨大的电池需求面前,新能源汽车“电池荒”仍将持续。同时,由于原材料价格快速上涨带来的成本压力,电池厂和整车企业之间的议价,电池企业与主机厂之间的博弈也进入了更白热化的阶段。

与此前多数企业追捧龙头企业不同,近两年,更多企业开始寻找二供、三供,对二线电池企业而言这是一个发展机遇。

另一方面,一些主机厂与电池企业深度合作,包括合资建厂、战略入股等方式。

在产品基本稳定的条件下,如果车企的规模拉起来,入股和控股二三线电池企业是双方形成稳定供应的充分必要条件。而对于二线电池企业的发展而言,一旦拥有了大企业的背书,无论是对企业在资本市场的价值判断还是在市场竞争中,都将带来帮助。

此外,也有部分车企开始筹备自研电池自建工厂。车企自建电池工厂对于打造稳定核心供应链而言有一定好处,但也存在技术积累、研发等难题和风险。

未来几年,在产业从成长到成熟阶段,车企与动力电池企业之间都将是一种在合作中博弈的关系。

产能集中在四大区域

我国动力电池产业的布局主要集中在华东(长三角及福建)、华中、西南、粤港澳大湾区,上述8家企业的电池生产基地大多在上述地区,多家电池企业在同一城市建设生产基地。

与整车及传统零部件项目主要围绕北上广深以及武汉、长春、沈阳、重庆等传统汽车城建设不同,国内的动力电池生产基地所在地主要以二线城市为主。

近年来,除了多个地方政府争夺新能源汽车产业高地之外,也有包括福建宁德、江苏常州、江西宜春、四川宜宾等在内的多个城市向打造“锂电池之都”而努力。

目前,地方政府对引进动力电池项目特别是优质企业的动力电池项目都较为积极。其中,颇具代表性的城市是宁德、常州和南京、合肥等对于相关产业态度积极的城市,江西宜春以及西南地区多个锂矿资源更为丰富的城市。

宁德时代已经成为宁德市的明星企业,对当地近几年经济发展起到了重要的作用;中创新航、蜂巢能源的总部均位于江苏常州,常州溧阳也是2016年宁德时代走出宁德建厂的第一个城市;近几年大手笔投资新能源汽车产业的合肥,除了扶持当地企业国轩高科之外,2022年引进了中创新航。

江西宜春因为丰富的锂矿资源,吸引了包括宁德时代、国轩高科等企业在当地打通从锂矿到电池生产的上下游布局。

值得注意的是,近年来,我国锂电产业投资项目从东南沿海向西南地区转移的趋势较为明显,其中四川省吸引了大量锂电产业聚集。

四川宜宾是宁德时代目前产能规划最高的生产基地之一,蜂巢能源之所以选择在四川遂宁建立动力电池工厂,原因之一也是遂宁具有丰富的锂盐资源,能为蜂巢能源提供主要的电池生产材料来源。

四川省在发展锂电产业方面有着得天独厚的优势。我国锂资源集中在西藏、青海、四川几个少数省份,而在这些省份中,成渝地区本就是我国重要的汽车生产基地,同时有着较好的产业发展基础设施条件。

除四川之外,贵州也吸引了宁德时代、弗迪电池布局西南锂电产业集群。

去年以来,在供给侧,随着电池材料价格的上涨,作为中游的电池企业面临着来自上、下两端的压力。

为了保障原材料供应和原材料价格稳定,争夺上游锂矿资源是电池企业下一个阶段竞争的另一个焦点。